Ekonomirapporten, maj 2022

Om kommunernas och regionernas ekonomi

Utgivningsdatum: 2022-05-25

- Ökade pensionskostnader 2023

- 2. Ökade pensionskostnader år 2023

- Pensionskostnaderna ökar kraftigt år 2023

- Högsta beräknade ökningen av inflationen på 30 år

- Snabbare övergång till ett helt avgiftsbestämt system

- Soliditeten har stärkts efter år med starka resultat

- Beräkningar och förutsättningar till 2025

- Soliditeten stärks efter starka resultat

Ökade pensionskostnader 2023

Kostnaden för avtalspensioner (inklusive finansiell kostnad) beräknas öka med 31 miljarder kronor 2023. Det beror främst på inflationsuppgången men även på premiehöjningar i det nya pensionsavtalet och löneökningar under pandemin. Av kostnadsökningen står kommunerna för 17 miljarder kronor och regionerna för 14 miljarder. En dryg fjärdedel förklaras sammantaget av det nya pensionsavtalet. Resterande ökning beror på värdesäkringen av skulden (finansiell kostnad) och andra effekter av pris- och löneökningarna.

Kostnadsökningen förklaras främst av:

- Kraftig ökning av prisbasbeloppet.

- Nytt avgiftsbestämt pensionsavtal med höjda premienivåer.

- Högre löneökningar.

- Ovanligt låga pensionskostnader för 2022.

Den snabba uppgången i inflationstakten 2022 medför att prisbasbeloppet år 2023 beräknas höjas med 6 procent. Vi får gå tillbaka till 1991 för att hitta en så hög ökningstakt ett enskilt år. Under ett antal år har prisbasbeloppet ökat långsamt och på så sätt hållit tillbaka pensionskostnaderna.

Vid sidan av den redovisade pensionskostnaden tillkommer även en kostnad för värdesäkring av pensionsskulden, som räknas som en finansiell kostnad. Denna kostnad beräknas med hjälp av prisbasbeloppet plus diskonteringsränta. Kostnaderna ökar mycket kraftigt 2023 på grund av det högre prisbasbeloppet, särskilt i regionerna som har betydligt större skuld än kommunerna till följd av fler anställda med höga inkomster.

Även om pensionskostnaderna beräknas minska något år 2024 och åren därefter har nivån höjts, både till följd av högre inflationsförväntningar och effekter av det nya avtalet.

I kapitlet "Ökade pensionskostnader år 2023" beskrivs utförligare det nya avtalet[2].

[2] Parterna har kommit överens om en modernisering av pensionsavtalen med en snabbare övergång mot helt avgiftsbestämda pensioner i sektorn. Det nya pensionsavtalet innebär en ökad transparens för framtidens pensionärer och högre förutsägbarhet för arbetsgivare i kommuner och regioner. I det nya avtalet höjs premierna i den avgiftsbestämda avtalspensionen från 1 januari med motsvarande 1,5 procentenheter av lönesumman.

2. Ökade pensionskostnader år 2023

Kostnaden för avtalspensioner (inklusive finansiell kostnad) beräknas öka med 31 miljarder kronor i kommuner och regioner år 2023, jämfört med 2022. Det är främst inflationsuppgången, men även premiehöjningar i det nya pensionsavtalet och löneökningar under pandemin, som leder till en stor kostnadsökning.

Parterna har kommit överens om en modernisering av pensionsavtalen med en snabbare övergång mot helt avgiftsbestämda pensioner i sektorn. Det nya pensionsavtalet innebär stabilare pensioner för framtidens pensionärer och högre förutsägbarhet för arbetsgivare i kommuner och regioner. I det nya avtalet höjs premierna i den avgiftsbestämda avtalspensionen från 1 januari med motsvarande 1,5 procent av lönesumman.

I detta kapitel beskrivs kostnadsökningen 2023, och vad som kan förklaras av nya villkor i pensionsavtalet respektive övriga faktorer. Vidare ges en kortare beskrivning av det nya pensionsavtalet och en utblick över vilka kostnadseffekter det nya avtalet innebär på lång sikt.

Pensionskostnaderna ökar kraftigt år 2023

Kostnaderna för avtalspensioner i kommuner och regioner ökar kraftigt enligt SKR:s prognos för år 2023. Ökningen uppgår sammantaget till cirka 31 miljarder kronor jämfört med 2022. I miljarder är kostnadsökningen ungefär lika stor i kommuner och regioner. Med hänsyn till sektorernas storlek är påverkan betydligt större i regionerna, vilket beror på skillnader i lönestruktur.

Pensionskostnadsökningen år 2023 förklaras främst av:

- Kraftig ökning av prisbasbeloppet.

- Nytt avgiftsbestämt pensionsavtal med höjda premienivåer.

- Högre löneökningar.

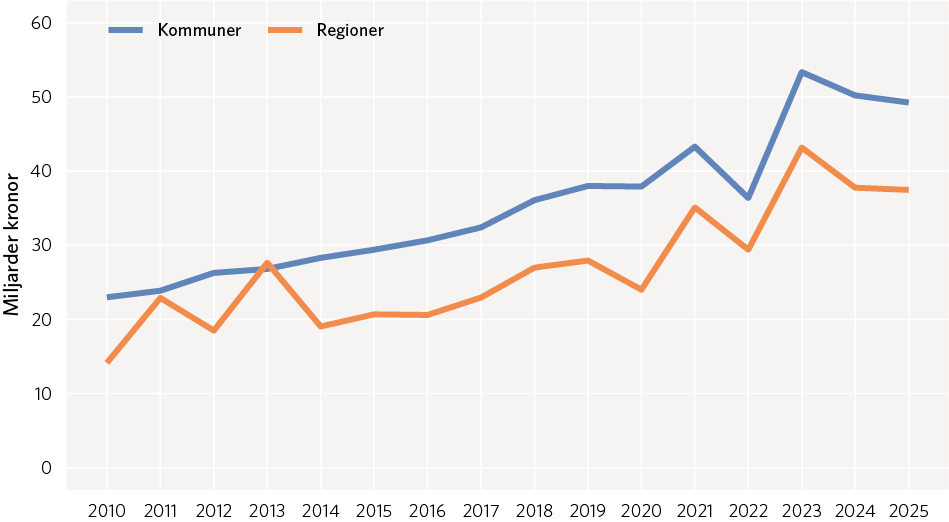

Diagram 7. Pensionskostnader (inklusive finansiella kostnader) för kommuner och regioner, prognos 2022–2025

Miljarder kronor.

Förstora bilden

Förstora bildenKälla: Sveriges Kommuner och Regioner.

År 2023 påverkas kostnaderna såväl av den högre premien i den avgiftsbestämda pensionen som den kraftigt ökade inflationen. År 2021 ändrades livslängdsantagandet, vilket ökade kostnaderna detta år.

Klicka på bilden för en större version.

Pensionskostnaderna har ökat kontinuerligt i kommuner och regioner. Till följd av förändrade livslängdsantaganden var kostnadsökningen särskilt kraftig år 2021. År 2022 var däremot pensionskostnaderna ovanligt låga till följd av låg inflation och snabb ökning av inkomstbasbeloppet. Rekylen till år 2023 förstärks därför vid sidan av kostnadsökningar för det nya pensionsavtalet. Pensionskostnaderna beräknas minska något år 2024 och därefter har nivån höjts, både till följd av högre inflationsförväntningar och effekter av det nya avtalet.

Tabell 10. Uppskattning av effekter som förklarar ökade pensionskostnader 2023

Miljarder kronor

Nytt | Andra effekter, | därav finansiell | Total | |

|---|---|---|---|---|

Kommuner | 7 | 10 | 3 | 17 |

Regioner | 2 | 12 | 8 | 14 |

Totalt | 9 | 22 | 11 | 31 |

Andel av total | 29 % | 71 % |

Källa: Sveriges Kommuner och Regioner.

Pensionskostnaderna i kommunerna ökar med 17 miljarder kronor och i regionerna med 14 miljarder jämfört med året innan. Ökningen förklaras främst av höjda avgifter i det nya pensionsavtalet och en stor ökning av prisbasbeloppet år 2023. Att kostnadsökningen ser olika ut beror framför allt på skillnader i lönestruktur. I regionerna har framförallt värdesäkringen av pensionsskulden intjänad från 1998 stor betydelse.

Beräkningar av de förmånsbestämda pensionerna är komplexa. Det kräver såväl uppdaterade uppgifter över inkomster och tjänstetid som prognoser över parametrar som prisbasbelopp och inkomstbasbelopp (tabell 11).

För att beräkna kostnadseffekter av det nya avtalet behöver antaganden göras för ett antal osäkra faktorer, till exempel vilka som byter avtal och utveckling av priser och löner.

En extra osäkerhet är utvecklingen av inflationen. Högre inflation ökar bland annat kostnaden för värdesäkringen av pensionsskulderna.

Utifrån pensionsberäkningar för år 2023 med olika antaganden har vi försökt uppskatta effekterna år 2023. I stora drag beräknas nära en tredjedel av pensionskostnadsökningen förklaras av de höjda premierna i det nya avtalet i kommunsektorn. Det nya avtalet förklarar större andel av kostnadsökningen år 2023 i kommuner än i regioner.

Högsta beräknade ökningen av inflationen på 30 år

Den snabba uppgången i inflationstakten medför att prisbasbeloppet år 2023 beräknas

öka med 6 procent. Vi får gå tillbaka till 1991 för att hitta så hög ökningstakt ett enskilt år. Prisbasbeloppet har stor betydelse för värdeuppräkningen av pensionsunderlaget till förmånsbestämd pension, men även till värdesäkring av utestående pensionsskulder. Under ett antal år har prisbasbeloppet ökat långsamt och på så sätt hållit tillbaka pensionskostnaderna.

Tabell 11. SKR:s prognosparametrar 30 mars 2022 för att beräkna pensionskostnaderna, ökningstakt

Procent

2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|

Värdesäkring | 2,7 | 1,6 | 2,5 | 7,0 | 3,5 | 3,7 |

Timlön regioner | 2,2 | 2,7 | 2,6 | 3,0 | 3,1 | 3,2 |

Timlön kommuner | 2,4 | 2,7 | 2,6 | 3,0 | 3,1 | 3,2 |

Inkomstbasbelopp (IBB) | 3,7 | 2,1 | 4,1 | 4,1 | 3,1 | 3,3 |

Prisbasbelopp (PBB) | 1,7 | 0,6 | 1,5 | 6,0 | 2,5 | 2,7 |

*Prisbasbelopp + diskonteringsränta.

Källa: Sveriges Kommuner och Regioner.

Den förmånsbestämda pensionen beräknas genom att historiska inkomster räknas upp till dagens prisnivå med prisbasbelopp. Ju större ökning av prisbasbeloppet desto högre pensionsgrundande inkomst. I annan riktning verkar inkomstbasbeloppet (IBB), ju högre IBB desto högre tak och därmed lägre pensionsgrundande inkomst över tak.

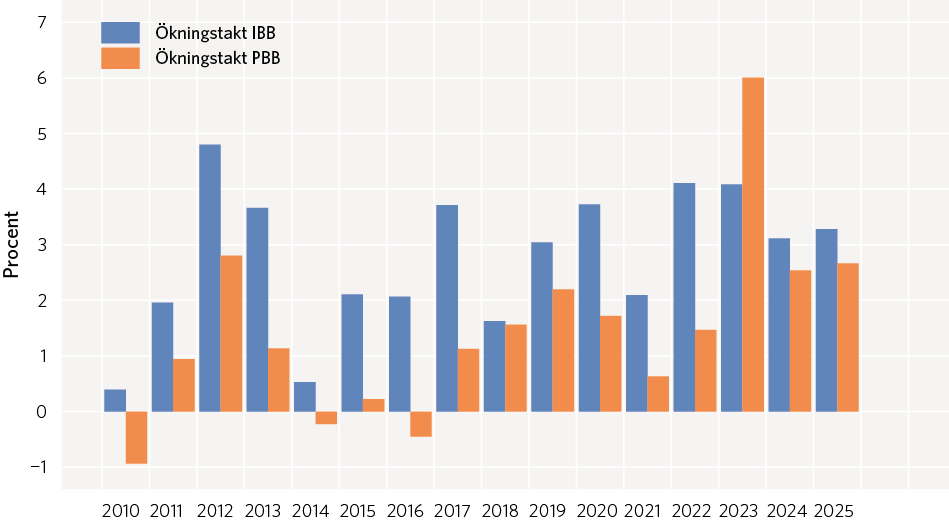

Diagram 8. Prisbasbeloppet och inkomstbasbeloppets utveckling, prognos 2023–2025

Procentuell utveckling.

Förstora bilden

Förstora bildenKälla: Pensionsmyndigheten, Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Under ett antal år har prisbasbeloppet ökat svagt och därför har kostnaden för värdesäkringen av den förmånsbestämda pensionen varit relativt beskedlig. Prognosen för prisbasbeloppet år 2023 innebär en rejäl omsvängning, en ökning med 6 procent, vilket leder till kraftigt ökade kostnader för den förmånsbestämda pensionen. Den högre inflationen påverkar även kostnaderna för den avgiftsbestämda pensionen och pensionsutbetalningarna.

Klicka på bilden för en större version.

Den förmånsbestämda pensionen beräknas på ett genomsnitt av inkomsterna ett antal år tillbaka i tiden. De "historiska" inkomsterna räknas upp till dagens prisnivå med prisbasbelopp (PBB). Ju större ökning av prisbasbeloppet desto högre pensionsgrundande inkomst. I annan riktning verkar inkomstbasbeloppet (IBB), ju högre inkomstbasbelopp desto högre tak och därmed lägre pensionsgrundande inkomster över tak. Prognosen över pensionskostnaderna för år 2022 är förhållandevis låg, då prisbasbeloppet enbart ökar med 1,5 procent medan inkomstbasbeloppet ökar med över 4 procent.

Utifrån det nya avtalet skulle vi förvänta oss en gradvis dämpning av kostnaderna för den förmånsbestämda pensionen. Men bland annat på grund av värdeuppräkningen ökar kostnaden kraftigt år 2023. Det är den historiskt starka ökningen av inflationen (prisbasbeloppet) som förklarar detta. Även höjda utbetalda löner för enskilda personer år 2021, ett år med pandemi och krislägesavtal, bidrar till att kostnaderna förmånsbestämda pensioner ökar 2023.

Höga finansiella kostnader i regionerna år 2023

Vid sidan av den redovisade pensionskostnaden tillkommer även en kostnad för värdesäkring av pensionsskulden, vilket räknas som en finansiell kostnad. Denna kostnadspost ökar mycket kraftigt 2023 på grund av det högre prisbasbeloppet, särskilt i regionerna som har betydligt större skuld än kommunerna till följd av fler anställda med högre inkomster.

Den finansiella kostnaden ingår inte i de redovisade pensionskostnaderna, utan påverkar resultatet via finansnettot. Den finansiella kostnaden beräknas med hjälp av prisbasbeloppet plus diskonteringsränta.

Även ansvarsförbindelsen för pensioner intjänade före 1998 värdesäkras. Dock är utbetalningarna större än värdesäkringen, vilket gör att ansvarsförbindelsen minskar men betydligt långsammare år 2023 än tidigare år.

Högre premienivåer från år 2023

Kostnaden för den avgiftsbestämda delen beror på premiens storlek och lönesumman. Det nya avtalets högre premienivåer innebär högre kostnader för arbetsgivaren. Premien för lönesumman upp till taket ökar från 4,5 till 6 procent och premien över tak ökar från 30 till 31,5 procent.

I kommunerna med relativt få högavlönade är kostnadsökningen för premierna omfattande, eftersom flertalet automatiskt flyttas över till det nya avtalet med höjd premie. Dessutom ökar kostnaderna till följd av ökad lönesumma och att det sker en värde-uppräkning med prisbasbelopp under utbetalningsåret för den avgiftsbestämda delen.

I kommunerna ökar kostnaden för den avgiftsbestämda delen med i genomsnitt cirka 42 procent jämfört med år 2022.

I regionerna ökar kostnaderna för den avgiftsbestämda delen med cirka 35 procent. Den lägre ökningen jämfört med kommunerna beror på att regionerna har en större andel anställda med inkomster över tak, som enligt denna prognos i stor utsträckning behåller det gamla KAP-KL-avtalet och premien på 4,5 procent. Premieökningen av den avgiftsbestämda delen slår därför inte igenom lika mycket som i kommunerna.

De ökade kostnaderna för de anställdas pensionsintjänande betyder att de så kallade PO-påläggen för pensionskostnader höjs med 3,5 respektive 4 procent i kommuner och regioner och uppgår till 11 respektive 18 procent av lönesumman som genomsnitt för kommuner respektive regioner för år 2023. Det innebär att arbetskraftskostnaderna ökar och därmed ökar även prisindexen, LPIK och PKV, betydligt år 2023.

Förmånsbestämda pensioner fasas ut på sikt

Det nya avtalet påverkar även de förmånsbestämda pensionerna på sikt. Dessa fasas ut genom att anställda, som ännu inte har kommit upp till taket för förmånsbestämd pension, automatiskt byter till det nya avtalet. För eventuella framtida löner över tak får de istället en högre premie. Avtalet innebär också att det från och med 2023 inte tillkommer några nya som tjänar in förmånsbestämd pension.

De som har pågående intjänande av förmånsbestämd pension fortsätter enligt KAP-KL-avtalet om de inte aktivt byter till det nya avtalet. I takt med att anställda går i pension eller slutar sin anställning och inga nya kommer till, minskar kostnaden för intjänande av förmånsbestämd pension framöver. Utfasningen kan snabbas upp om anställda väljer att gå över till det helt avgiftsbestämda avtalet. I våra beräkningar utgår vi ifrån att inga väljer att byta. Men vi har även gjort beräkningar med scenarier där olika många personer väljer att byta avtal och analyserat utvecklingen på lång sikt. (Se avsnittet "Snabbare övergång till ett helt avgiftsbestämt system").

Pensionsavtal – tjänstepensionen en betydande förmån

Tjänstepensionen har blivit allt viktigare för pensionärers försörjning. Den är en viktig förstärkning av den allmänna pensionen och svarar för hela pensionsförmånen för högre inkomster, eftersom det allmänna pensionssystemet enbart ger pensionsförmåner upp till taket.* Tjänstepension innebär också en betydande kostnad för arbetsgivaren.

Tidigare var tjänstepensionen vanligen förmånsbestämd, det vill säga en livsvarig pensionsförmån i relation till slutlön och beroende på tjänstetid. Men i takt med ett allt rörligare arbetsliv har den förmånsbestämda pensionen blivit allt mer svårhanterad och svårbegriplig. Sättet att beräkna pensionsintjänandet kan vid nyrekrytering ge oönskade kostnadseffekter för arbetsgivaren och även vara inlåsande för arbetstagaren då olika sektorer har sektorspecifika villkor i pensionsavtalen. Den förmånsbestämda pensionen är dessutom administrativt krånglig och svår att hantera i planeringsprocessen. Vid förmånsbestämd pension har arbetsgivaren ansvaret för den enligt avtalet utlovade förmånen livsvarigt.

De senaste decennierna har utvecklingen gått mot mer avgiftsbestämda tjänstepensioner över hela arbetsmarknaden. Det är enklare och tydligare för både arbetsgivare och arbetstagare. Arbetsgivaren utbetalar en premie till den anställdes pensionskonto, där pensionsmedlen kan ge avkastning. Förmånen betalas ut vid intjänandet och arbetsgivaren har på så sätt fullgjort sitt åtagande. Arbetstagaren har ansvaret för medlens placering och risken/möjligheten till avkastning.

Närmare 90 procent av de anställda i kommunerna tjänar enbart in avgiftsbestämd pension. Förmånsbestämd pension omfattar numera enbart anställda med förhållandevis höga inkomster och har främst stor betydelse i regionerna, till följd av en högre inkomstnivå.

Nya villkor från 1 januari 2023 med AKAP-KR

Överenskommelsen innebär att nästan alla anställda i sektorn framöver omfattas av det helt avgiftsbestämda avtalet AKAP-KR.** Undantagna är de som har ett pågående förmånsbestämt pensionsintjänande.

Idag finns två pensionsavtal i sektorn:

- KAP-KL från 2006 som omfattar anställda födda till och med 1985.

- AKAP-KL från 2014 som omfattar anställda födda från 1986.

För de yngre anställda är avtalet redan helt avgiftsbestämt och i praktiken innebär överenskommelsen att avtalet byter namn till AKAP-KR, med förbättrade villkor från 1 januari 2023. Avtalet för de »äldre« medarbetarna, KAP-KL, är i huvudsak avgiftsbestämt, men innehåller även en förmånsbestämd pension (fåp) för inkomsttagare med inkomster över taket. Flertalet av de anställda i KAP-KL flyttas över till AKAP-KR. De som idag har ett pågående intjänande till förmånsbestämd pension kvarstår på det gamla avtalet med oförändrade villkor, om de inte väljer att byta.***

*Taket 7,5 IBB (=532500 kronor år 2022) fungerar som inkomstgräns för pensionsrättigheter i det allmänna systemet. I tjänstepensionen är taket den nedre gräns för vilken man erhåller högre tjänstepension i form av förmånsbestämd pension eller avgiftspremie av 31,5 procent av lönesumman.

**Avtalet är inte underskrivet av alla parter ännu. Vi har i beräkningarna utgått ifrån att alla anställda oavsett organisation kommer att omfattas av det nya avtalet år 2023.

***Det vill säga ett pensionsunderlag (PU) över 7,5 inkomstbasbelopp. PU beräknas som ett genomsnitt av de inflationsuppräknade inkomsterna de fem senaste åren med undantag av de två sista. Sista år som kommer med i PU år 2022 är därför inkomståret 2020.

Tabell 12. Kommuners och regioners pensionsavtal, omfattning och villkor

Procent samt procent av lönesumman

Avtal | Omfattar anställda, | Lönedel under 7,5 | Lönedel över 7,5 | Lönesumma över 7,5 |

|---|---|---|---|---|

AKAP-KL 2022 | 35 | 4,5 | 30 | |

KAP-KL 2022 | 65 | 4,5 | 4,5 | 55 % slutlön vid 30 år tjänstetid |

AKAP-KR 2023 | 85–90 | 6,0 | 31,5 | |

KAP-KL 2023 | 10–15 | 4,5 | 4,5 | 55 % slutlön vid 30 år tjänstetid |

Källa: Sveriges Kommuner och Regioner.

De flesta anställda i sektorn kommer således omfattas av avtalet AKAP-KR med höjda premienivåer år 2023. De cirka 10–15 procent av de anställda som har ett pågående förmånsbestämt pensionsintjänande kvarstår på KAP-KL, men erbjuds att byta till AKAP-KR och få den högre premien, 6 procent under tak och 31,5 procent över tak. För de som väljer att byta under valperioden

1 januari–30 april 2023 tillkommer en extrapremie för inkomstdelar utöver tak (0,5 %–8,5 % beroende på ålder) och den intjänade förmånsbestämda pensionen, årslivräntan IPR221231, uppräknas med inkomstbasbelopp fram till 65 år.

Stor likvidmässig effekt år 2023

En övergång till avgiftsbestämd pension innebär att pensionskostnaderna till större del utbetalas direkt. År 2023 blir det dessutom en extra stor likvidmässig effekt. Merparten av den avgiftsbestämda delen enligt KAP-KL övergår till AKAP-KR som har andra utbetalningstidpunkter i avtalet. I KAP-KL betalas premien för avgiftsbestämda delen ut i mars året efter intjänandet medan i AKAP-KR ska den avgiftsbestämda premien utbetalas kvartalsvis med ett halvårs eftersläpning. Övergången leder till att både premien intjänad i KAP-KL år 2022 och premien för första halvåret 2023 intjänad enligt AKAP-KR utbetalas under 2023. Med andra ord utbetalas 1,5 års intjänande under ett år för de som tidigare varit på KAP-KL-avtalet.

När förmånsbestämda pensioner fasas ut minskar behovet av pensionsmedelsportföljer och andra lösningar. Sedan 1998 har merparten av avtalspensionerna betalats ut direkt som avgiftsbestämd pension. Det mesta av pensionsintjänandet är således färdigbetalt. Men för inkomstdelar över tak (förmånsbestämd pension) har pensionskostnaderna kostnadsförts vid intjänandet men inte utbetalats utan skuldförts.

Kommuner och regioner har historiskt hanterat avsättningarna för pensionsåtagandena på olika sätt. Många kommuner har återlånat medlen, det vill säga hanterat dem inom den ordinarie ekonomiska planeringen, för att till exempel finansiera investeringar. Andra har använt sig av försäkringslösning för de anställdas förmånsbestämda pensioner. Försäkring svarar idag för en betydande del av den förmånsbestämda pensionen i kommuner.

Flertalet regioner och några kommuner har byggt upp pensionsmedelsportföljer och förvaltar själva kapitalet. Utvecklingen mot att en större del av avtalspensionerna utbetalas direkt medför att utrymmet för/behovet av pensionsmedelportföljer på sikt minskar.

Den gamla ansvarsförbindelsen betas av så sakteliga

Den gamla pensionsskulden, intjänad före 1998 som var helt förmånsbestämd, påverkas inte av det nya avtalet. Pensionsskulden hanterades då och även nu enligt principen »pay as you go«, det vill säga att kostnaden tas vid pensionsutbetalning.

Utbetalningarna på ansvarsförbindelsen har slutat att öka, men utgör ändå en belastning i många år framöver. Det ökade prisbasbeloppet år 2023 innebär att värdesäkringen blir högre och att skulden inte minskar lika snabbt som den gjort under de senaste åren.

Snabbare övergång till ett helt avgiftsbestämt system

[Detta avsnitt är ett utdrag ur en rapport, ”Ekonomiska effekter av nytt pensionsavtal”,

som finns på SKR:s webbplats, under Ekonomi, Juridik/ Ekonomi/ Pensionskostnader.]

Som nämnts ovan påbörjades en övergång till avgiftsbestämda pensionsavtal 1998. Innan dess var avtalen helt förmånsbestämda, vilket innebar att stora pensionsskulder byggdes upp. Förmånsbestämda pensioner leder till planeringssvårigheter för kommuner och regioner, då kostnaderna ofta varierar kraftigt mellan åren och på ett sätt som är svårt att förutsäga. Det har således under en längre tid funnits en strävan efter att ersätta de förmånsbestämda pensionerna med avgiftsbestämda pensioner. På längre sikt kommer övergången vara fullbordad. Omkring år 2050 beräknas de sista anställda som omfattas av förmånsbestämd pension pensioneras. Därefter kommer kostnaden i princip enbart bestå av årliga avgifter, vilka är lättare att beräkna och prognostisera. Kvar kommer också finnas en finansiell kostnad kopplad till ränteuppräkningen av pensionsskulden. Det nya avtalet AKAP-KR som träder i kraft 2023 innebär att utvecklingen påskyndas genom att inga fler anställda kommer att omfattas av förmånsbestämd pension. Slutmålet kommer emellertid fortfarande att vara omkring 2050 men resan dit blir litet lugnare.

Den främsta ekonomiska effekten av förändringarna i det nya avtalet beror på de höjda avgifterna. Därefter kommer minskade kostnader för förmånsbestämd pension då nyinträdet till förmånsbestämd pension stoppas. Därtill kommer en mer osäker effekt, hur många som kommer att byta till det nya, helt avgiftsbestämda, avtalet (av de som idag har en förmånsbestämd pension). För regioner, med en relativt hög andel högavlönade, kan detta spela en stor roll.

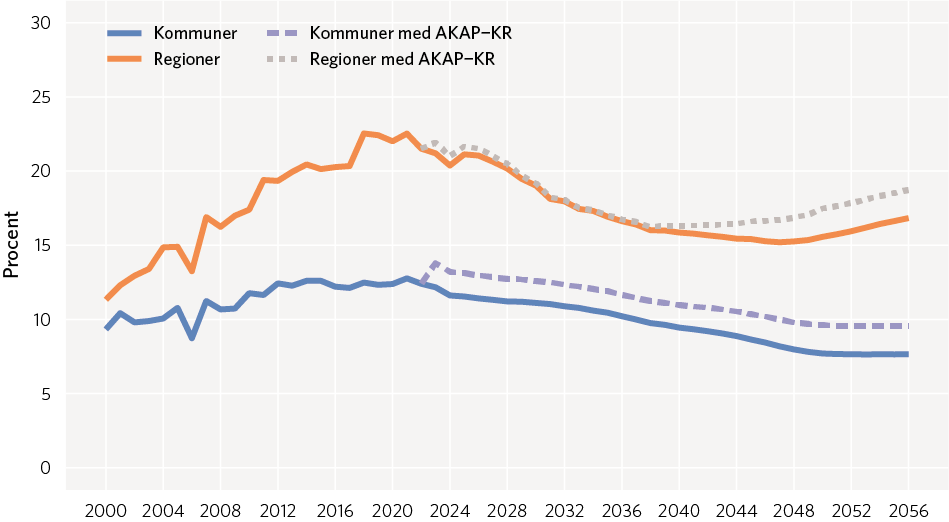

Diagram 9 visar en långsiktsprognos från 2019 avseende totala pensionskostnader i sektorn. Denna prognos pekade mot minskade pensionskostnader på sikt. Det beror främst på att kostnaderna för pensioner intjänade före 1998 är på väg att fasas ut, men även minskade kostnader för den förmånsbestämda pensionen. Denna bild förefaller inte förändras nämnvärt av det nya avtalet på kort till medellång sikt när det gäller regionerna. För kommunerna rör det sig om en nivåhöjning vid övergången, men en minskning därefter. När de förmånsbestämda pensionerna är helt utfasade handlar det om en nivåhöjning för såväl kommuner som regioner.

Diagram 9. Långsiktsprognos 2019 schablonmässigt justerad med effekt av AKAP-KR

Andel av lönesumma

Förstora bilden

Förstora bildenKälla: KPA och Sveriges Kommuner och Regioner.

Det nya avtalet medför en nivåhöjning av kostnaderna för avgiftsbestämd pension. För regionerna motverkas detta av minskade kostnader för förmånsbestämd pension under en övergångsperiod. På sikt beräknas de totala pensionskostnaderna ändå minska när kostnaderna för gamla pensioner och intjänandet av förmånsbestämd pension fasas ut.

Klicka på bilden för en större version.

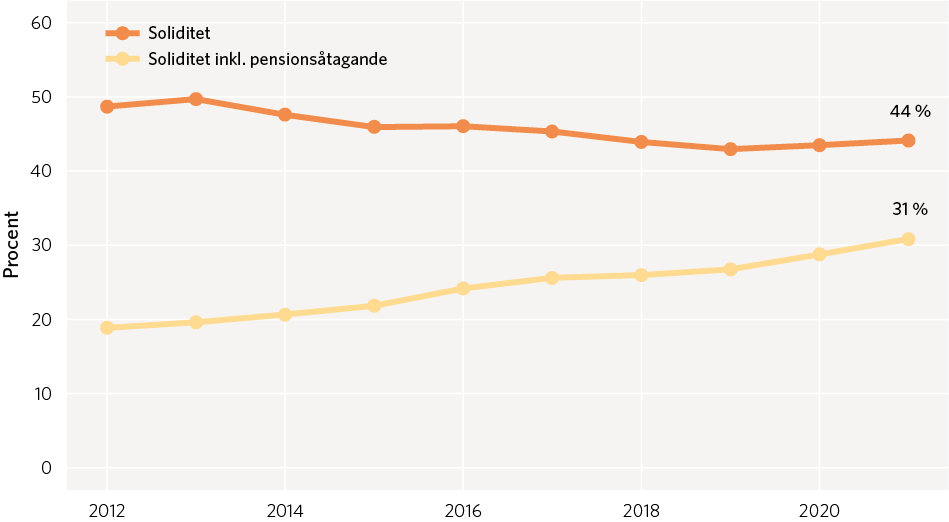

Soliditeten har stärkts efter år med starka resultat

Enligt kommunallagen ska kommuner ha en god ekonomisk hushållning och en ekonomi i balans. Detta ska säkerställa en ansvarsfull ekonomisk förvaltning, minska risken för underskott och bidra till att nå målet för det finansiella sparandet för hela den offentliga sektorn. Varje kommun ska fastställa riktlinjer för god ekonomisk hushållning och i budgeten sätta finansiella mål. Ett vanligt förekommande mål gäller soliditet, det vill säga hur stor andel av tillgångarna som finansieras med eget kapital. Soliditeten kan också liknas vid en kommuns långsiktiga finansiella handlingsberedskap. Vid en genomgång av 151 kommuners inrapporterade finansiella mål i budget 2022 hade över hälften en målnivå eller riktning för soliditeten.

Soliditeten inklusive pensionsåtaganden före 1998 har kontinuerligt stärkts under de senaste tio åren, vilket framförallt förklaras av höga utbetalningar för den gamla pensions-skulden. Soliditeten exklusive pensionsåtagandet minskade däremot sammantaget i kommunerna från 49,7 procent till 43,0 procent mellan 2013 till 2019. De höga investerings-nivåerna förklarar delvis den nedåtgående trenden. De senaste två årens starka resultat har vänt utvecklingen och soliditeten har ökat till preliminärt 44,1 procent 2021.

Diagram 13. Kommunernas soliditet

Procent

Förstora bilden

Förstora bildenKälla: Statistiska centralbyrån och Sveriges Kommuner och Regioner.

I takt med utbetalningar av pensioner intjänade före 1998 stärks kommunernas soliditet inklusive ansvarsförbindelsen. De senaste årens höga resultat har förstärkt trenden.

Klicka på bilden för en större version.

Efter några år med starka resultat i kommunerna har också reserveringarna inom eget kapital i balansräkningen för resultatutjämningsreserven (RUR) ökat. Kommunernas reserveringar till rur uppgick till 25 miljarder kronor år 2020. Enligt preliminära uppgifter kommer 80 kommuner att totalt reservera ytterligare drygt 5 miljarder i 2021 års bokslut.

Beräkningar och förutsättningar till 2025

Kommunsektorns ekonomiska förutsättningar ser förhållandevis goda ut i år. Jämfört med bedömningen i ”Ekonomirapporten, oktober 2021” antas kostnaderna öka i snabbare takt; dels som en konsekvens av större flyktingmottagande, och dels som en konsekvens av högre pris- och löneökningar. Samtidigt är intäkterna också större, såväl från skatter som flyktingrelaterade statsbidrag, vilket bidrar till att resultatet visserligen minskar men ändå förväntas ligga på en hög nivå på runt 4 procent av skatter och generella statsbidrag.

En kraftig försämring av resultatet sker 2023, både jämfört med 2022 och jämfört med föregående bedömning, vilket framförallt beror på ökad inflation, högre löneökningar och pensionskostnader.

Stark intäktsutveckling äts upp av löneökningar och inflation

En bra skatteunderlagstillväxt under åren 2022–2025 ger en god intäktsutveckling i kommunsektorn. Skatteintäkterna bedöms öka med i genomsnitt 4,1 procent, vilket är högre än genomsnittet de senaste tio åren. I dessa beräkningar ingår den aviserade ändringen av reseavdraget 2023, vilket ökar skatteunderlaget. Därmed görs också en justering av det generella statsbidraget från och med år 2023 på 3,5 miljarder kronor. Tidigare beslutade förändringar av det generella statsbidraget avser bland annat ändrat grundavdrag för höjd pensionsålder och en avveckling av tillskott som infördes för att hantera pandemin. Totalt blir det därför en stor minskning av generella statsbidrag för 2023, med närmare 8 miljarder, men drygt 5 miljarder av detta avser således regleringar mot skatteunderlaget.

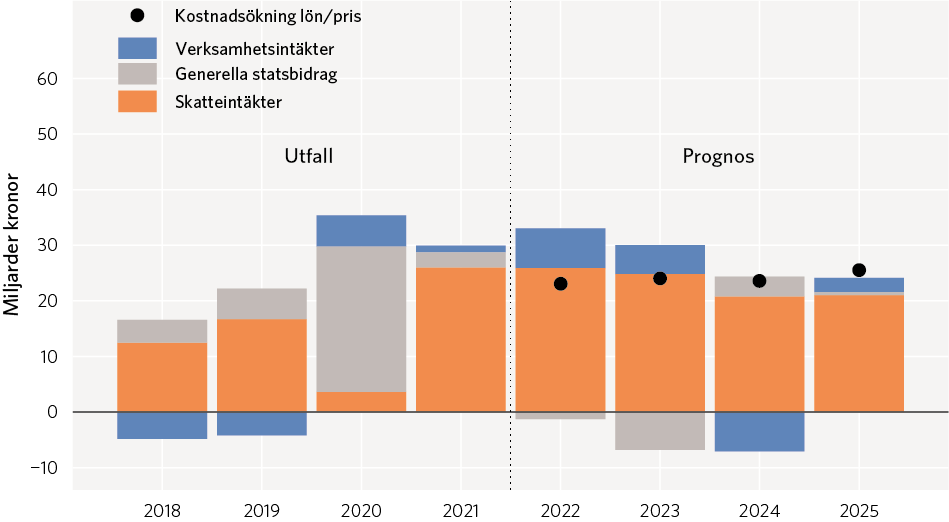

Diagram 15. Intäkter och prisökningar i kommunerna 2018–2025, förändring från föregående år

Miljarder kronor

Förstora bilden

Förstora bildenKälla: Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Stora pandemirelaterade tillskott av såväl riktade som generell karaktär tillsammans med en marginell skatteunderlagstillväxt gör att 2020 avviker från de övriga åren. I framskrivningen äts de ökade skatteintäkterna upp av ökade löner och priser. Skattesatsen har bara förändrats marginellt sedan 2018 och antas vara oförändrad i prognosen. De generella statsbidrag som kalkylmässigt skjuts till för att nå ett resultat på 2 procent av skatter och statsbidrag i framskrivningen från och med 2023 är inte med i diagrammet.

Klicka på bilden för en större version.

Stora riktade statsbidrag (ingår i verksamhetsintäkterna) under pandemin avvecklas efter 2021. Det finns kvar en kompensationen för höga sjuklönekostnader för januari–mars 2022 och därefter avvecklas även den. I vårpropositionen och vårändringsbudgeten för 2022 presenterades tillskott som har med kriget i Ukraina och det försämrade säkerhetsläget att göra. Förutom ersättning för ett eventuellt kommunalt boendeansvar för massflyktingar införs också ett tillfälligt bidrag på 500 miljoner kronor för mottagande av flyktingar. Även ett tillskott för upprustning av skyddsrum och varningssystem tillkom. De större förändringarna av de riktade statsbidragen är beslutade sedan tidigare, till exempel att

1 miljard till skolan för pandemirelaterade merkostnader tas bort efter 2022, att äldreomsorgslyftet minskar 2022 och att stödet till vuxenutbildningen minskas 2023. År 2024 räknar vi med den aviserade överflyttningen av tidigare riktade pengar till äldreomsorgen till det generella statsbidraget. Den största effekten på de riktade statsbidragen är dock de flyktingrelaterade kostnadsersättningarna 2022–2024.

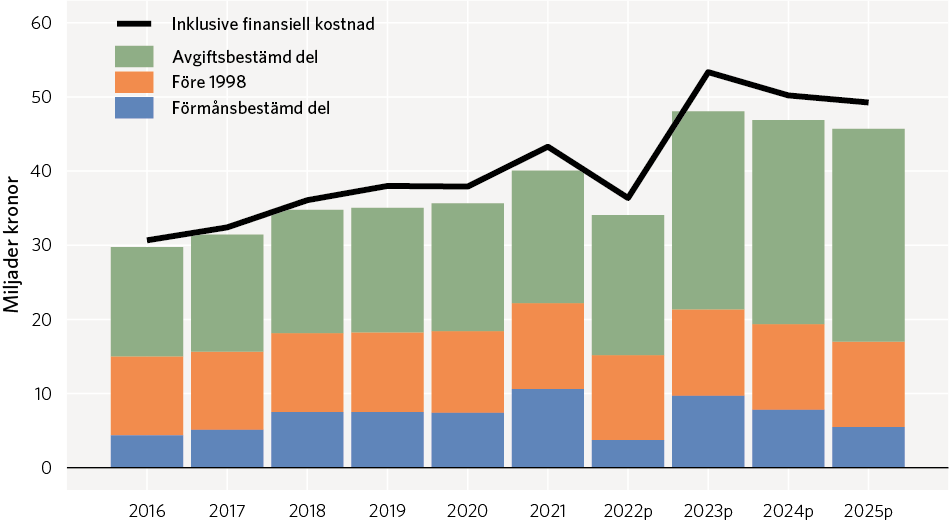

Höga pensionskostnader 2023

Pensionskostnaderna i kommunerna ökar under 2023 med 17 miljarder kronor jämfört med året innan. Ökningen förklaras främst av inflationen och ökat prisbasbelopp men även av höjda avgifter i det nya pensionsavtalet.

I kommunerna svarar det nya pensionsavtalet, AKAP-KR, för omkring 40 procent av kostnadsökningen 2023, på grund av höjda premier för den avgiftsbestämda delen. Avgifterna höjs från 4,5 till 6 procent av lönesumman upp till taket på 7,5 inkomst-basbelopp, och från 30 till 31,5 procent för inkomster över taket. Omkring 90 procent av de anställda i kommunerna har idag enbart avgiftsbestämd pension och avtalet kommer att innebära en förstärkt tjänstepension. Det nya avtalet medför också en dämpning av kostnaden för den förmånsbestämda pensionen framöver, då nytillträdet till det delvis förmånsbestämda avtalet KAP-KL upphör. På längre sikt försvinner den förmånsbestämda pensionen helt.

Diagram 16. Pensionskostnader i löpande pris, prognos 2022–2025

Miljarder kronor

Förstora bilden

Förstora bildenKälla: Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Pensionskostnaderna för den avgiftsbestämda delen ökar med cirka 2 procentenheter 2023 i förhållande till lönesumman. Det förmånsbestämda intjänandet ökar 2023 på grund av högre värdeuppräkning med högt prisbasbelopp. Kostnaden för de förmånsbestämda pensionerna varierar mycket mellan åren. 2021 var kostnaden extra hög på grund av ändrade antaganden om livslängd.

Klicka på bilden för en större version.

Prisbasbeloppet har stor betydelse för pensionskostnaden; såväl för beräkningen av den förmånsbestämda pensionen som för pensionsutbetalningar. Prisbasbeloppet fastställs utifrån inflationstakten i juni, året innan aktuellt år. Prisbasbeloppet har ökat långsamt i många år, vilket hållit tillbaka pensionskostnaderna. Vår bedömning är att prisbasbeloppet ökar med hela 6 procent år 2023, vilket är den största ökningen på över 30 år. Värdeuppräkningen i pensionerna kommer därför att öka kraftigt, vilket leder till ökade pensionskostnader även för den förmånsbestämda pensionen. Detta i kombination med de höjda premienivåerna i den avgiftsbestämda pensionen leder till kraftigt ökade pensions-kostnader år 2023. Det kalkylerade PO-pålägget för pensionsintjänandet för de idag aktiva ökar med 3,5 procentenheter till drygt 11 procent. Omkring 2 procentenheter av ökningen kommer från den höjda premien.

Flyktingmottagandet innebär stor behovsökning

Bedömningen av 2022 års kostnader utgår från kommunernas samlade budgetar, effekter av riktade statsbidrag och justeringar utifrån enkätsvar. En kraftig inflation vägs upp av förhållandevis låga pensionskostnader och bra skatteunderlagstillväxt, vilket gör att de ekonomiska förutsättningarna ser goda ut i år. En majoritet av ekonomicheferna i kommunerna ser de ekonomiska förutsättningarna 2022 som likvärdiga, eller något sämre än 2021. Det är ungefär samma andel som på motsvarande fråga för ett år sedan.

Diagram 17. Ekonomichefernas bedömning av kommunernas ekonomiska förutsättningar 2022 jämfört med 2021

Andel svar, en ruta motsvarar 1 procent av de svarande, n=210

Förstora bilden

Förstora bildenKälla: Sveriges Kommuner och Regioner.

En majoritet av kommunerna anger att de ekonomiska förutsättningarna är likvärdiga eller något sämre än rekordåret 2021.

Klicka på bilden för en större version.

Det finns således skäl som talar för att vi kommer att få se ett högt resultat för sektorn även 2022. Inte i nivå med de två senaste åren, men väl så högt som det senaste årtiondets genomsnitt. Efter 2022 försämras dock resultatet snabbt. I förra Ekonomirapporten förutsågs ett resultat över 2 procent av skatter och bidrag även åren 2023 och 2024, utan extra tillskott eller skattehöjningar. Nu ser det annorlunda ut.

Så här har vi räknat

Beräkningarna bygger på den bedömning som presenterats i kapitlet "Samhällsekonomi." Vi utgår också från regeringens budgetar till och med vårpropositionen 2022.

För år 2022 redovisas en prognos för kostnadsutvecklingen. Prognosen för 2022 utgår från kommunernas budgetar. Justeringar görs utifrån riktade statsbidrag som aviserats efter budgetbeslut, prognos över flyktingmottagandet och det ekonomiska biståndet, högre sjuklönekostnader samt enkätsvar. Beräkningarna för 2023–2025 utgår från att kostnaderna ökar i takt med demografiska behov, beslutade statsbidrag samt en viss återhämtning av kostnader och verksamhetsintäkter i och med att pandemins konsekvenser på verksamheten klingar av. Vidare antas att staten tillför generella statsbidrag för att resultatet minst ska motsvara 2 procent av skatter och generella statsbidrag. Samma löneutveckling antas för de kommunalt anställda som för den övriga arbetsmarknaden.

För år 2022 räknar vi med att kostnaderna ökar med 2,2 procent i fasta priser. Mer än en tredjedel av detta antas vara kopplat till mottagandet av massflyktingar. Ökningen av de flyktingrelaterade kostnaderna vägs i relativt hög utsträckning upp av ökade kostnads-ersättningar. För åren 2023–2025 räknar vi med en volymökning i princip i nivå med en demografisk behovsökning ihop med flyktingmottagandet. I de närmast föregående framskrivningarna har vi antagit att verksamhetsvolymen också skulle öka som ett resultat av "återhämtning" efter pandemin, inte minst inom äldreomsorg och färdtjänst. Även om detta kan vara ett rimligt antagande måste sådana volymökningar nu hanteras i en mindre ekonomisk kostym. Kraftiga prisökningar och högre pensionskostnader gör att vi inte längre räknar med sådana generella volymökningar. I denna framskrivning är också kostnaderna för det ekonomiska biståndet nedjusterade. Farhågor att pandemins inverkan på arbetsmarknaden skulle trycka biståndet uppåt kom på skam. Nu antas arbetslösheten minska något kommande år, vilket då heller inte ger skäl att anta att biståndet skulle öka. Antalet personer som lämnar etableringsuppdraget har också minskat, och kommer heller inte att öka de närmsta åren. Tiden efter fullgjorda etableringsinsatser är då det utbetalda ekonomiska biståndet är som högst för nyanlända. Dock påverkas kostnaderna för ekonomiskt bistånd av att riksnormen förväntas höjas 2023.

Tabell 15. Nyckeltal för kommunernas ekonomi

Procentuell förändring om inget annat anges

Utfall | Prognos | Kalkyl | |||

|---|---|---|---|---|---|

2021 | 2022 | 2023 | 2024 | 2025 | |

Medelskattesats, nivå i % (exkl. Gotland) | 20,63 | 20,61 | 20,61 | 20,61 | 20,61 |

Skatteintäkter o gen statsbidrag, LP | 4,5 | 3,8 | 4,1 | 3,9 | 3,6 |

Skatteintäkter o gen statsbidrag, FP | 1,7 | 0,9 | –0,8 | 1,2 | 0,9 |

Verksamhetens kostnader, LP | 3,1 | 5,2 | 5,5 | 2,4 | 0,2 |

Verksamhetens kostnader, FP | 0,4 | 2,2 | 0,5 | –0,4 | 0,5 |

Implicit prisindex (PKV) | 2,7 | 2,9 | 5,0 | 2,7 | 2,7 |

Anm.: FP = fasta priser, LP = löpande priser.

Källa: Sveriges Kommuner och Regioner.

I framskrivningen antas kommunalskatten vara oförändrad. Utvecklingen av skatteintäkter och generella statsbidrag inkluderar det tillskott som behövs för att resultatet ska motsvara 2 procent av skatteintäkter och generella statsbidrag. Verksamhetens kostnader ökar mycket kraftigt både 2022 och 2023 till följd av hög inflation, flyktingmottagande och höga pensionskostnader.

Hög inflation, höga pensionskostnader, svårt kompetensförsörjningsläge och ett högre ränteläge gör kommande år svårbedömda. Fortsatt höga investeringar gör att höga resultat krävs för att inte upplåningen ska dra iväg. Kommunerna är nu inne i budgetarbetet och de förutsättningar som råder har blivit väsentligt sämre på kort tid. Ska ett generellt resultatmål på 2 procent av skatter och bidrag hållas med befintlig skattesats kan budgeten inte innehålla de volymökningar vi räknar med här. Budgetarbete under valår är inte lätt.

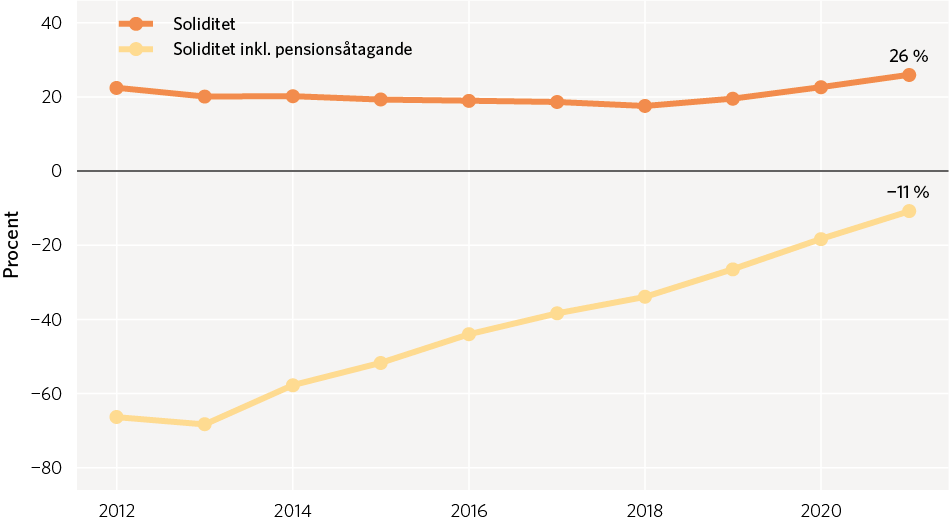

Soliditeten stärks efter starka resultat

Enligt kommunallagen ska regionerna ha en god ekonomisk hushållning och en ekonomi i balans. Varje region fastställer riktlinjer för god ekonomisk hushållning med finansiella mål. Några regioner har ett målvärde på soliditeten, det vill säga hur stor andel av tillgångarna som finansieras med eget kapital, vilket också kan liknas vid långsiktig finansiell handlings-beredskap. Vid en genomgång av 12 regioners inrapporterade finansiella mål för 2021 hade 1/3 av regionerna en målnivå eller inriktning för nyckeltalet soliditet.

Soliditeten inklusive pensionsåtaganden före 1998 har stärkts rejält under många år, även om den fortfarande är negativ. Den successiva förstärkningen förklaras främst av att delar av den gamla pensionsskulden betalats av och att skulden därmed har minskat.

Soliditeten exklusive pensionsåtagandet före 1998 har legat kring 20 procent i regionerna åren 2012–2019 för att öka de senaste två åren och uppgå till 26 procent år 2021, vilket beror på både lägre investeringar och starka resultat.

Diagram 23. Regionernas soliditet

Procent

Förstora bilden

Förstora bildenKälla: Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Soliditeten exklusive pensionsåtagandet före 1998 har legat kring 20 procent i regionerna åren 2012–2019 för att öka de senaste två åren och nå 26 procent 2021. Inkluderas pensionsåtaganden före 1998 har soliditeten stärkts rejält även om den fortfarande är negativ.

Klicka på bilden för en större version.

Nästan alla regioner har haft positiv soliditet exklusive pensionsåtagandet före 1998 under perioden. Det är först under de senaste åren som några av regionerna har positiv soliditet även inklusive pensionsåtagandet. År 2021 var det 8 regioner.