Skaplig intäktsutveckling framåt

Skatteintäkterna har under den senaste tioårsperioden ökat med i genomsnitt 3,8 procent årligen, med mycket liten hjälp av skattesatshöjningar. Intäktsökningen i år och kommande år väntas bli något högre, särskilt i år. Intäkterna från fastighetsavgiften har ökat i samma takt som skatteintäkterna, men där finns inget motsvarande utjämningssystem som ser till att den mycket ojämnt fördelade ökningen kommer alla kommuner tillgodo.

Diagram 25. Utveckling av olika intäktsslag samt prisutveckling

Miljarder kronor.

Förstora bilden

Förstora bildenKälla: Statistiska centralbyrån och Sveriges Kommuner och Regioner.

De generella statsbidragen, så som föreslagits i budgetpropositionen för 2023, innebär att den tidigare beslutade indragningen på 3,5 miljarder kronor återställs med ett nytt tillskott på 4,2 miljarder. I detta ingår även det stöd på 210 miljoner kronor för riskskatten för kreditinstitut som upphör 2023. Tidigare riktade medel till äldreomsorgen på 2,7 miljarder förs tillfälligt till det generella statsbidraget 2024, för att tas bort året därpå. I diagrammet ingår fastighetsavgiften i de generella statsbidragen.

Klicka på bilden för en större version.

Vi räknar med att elpriskompensationen till kommunernas kommer att uppgå till 3,5 miljarder kronor, och påverkar resultatet 2023. I nuläget är det oklart hur stor kompensationen blir och när utbetalning görs.

Totalt ökar intäkterna från skatter och generella statsbidrag med knappt 3 procent 2023, vilket är mindre än hälften av den beräknade kostnadsökningen till följd av högre löner, pensionskostnader och övriga prisökningar. Intäktsökningen blir högre 2024 men då pensionskostnaderna ökar ytterligare sätter de press på resultaten. Vi räknar med oförändrad skattesats hela perioden.

Budgetpropositionen 2023 innehöll några nya riktade statsbidrag. Av lite större dignitet kan nämnas en satsning på läromedel till skolan, ytterligare medel till regionalt yrkesvux 2023, medel till ”sociala team” för bland annat bättre samverkan mellan skola och socialtjänst, medel för att inrätta akut- och jourskolor och en förlängning av subventioneringen av LVU-placeringar på SIS-hem.

Bra ekonomi 2022 ger utrymme för resultatreservering

Av allt att döma kommer 2022 att bli ytterligare ett starkt ekonomiskt år för kommunerna. Beräkningarna i denna upplaga av Ekonomirapporten pekar på ett resultat efter finansiella poster på 32 miljarder kronor, vilket motsvarar 4,5 procent av skatter och generella statsbidrag. Inkluderas prognosen för 2022 summerar kommunernas aggregerade resultat till över 110 miljarder de senaste tre åren. Trots det starka resultatet är kostnadsutvecklingen relativt hög, framförallt i löpande priser. En viktig förklaring är starkare utveckling av skatteunderlaget jämfört med budget. Skatteunderlaget för 2021 och 2022 innebär cirka 14 miljarder kronor i högre intäkter än i budget.

Det förväntat höga resultatet innehåller en markant försämring av finansiella poster. Dessa är dock svåra att bedöma i och med att placeringar ska marknadsvärderas på bokslutsdagen. De nära 7 miljarder kronor stora intäkterna från orealiserade vinster på finansiella placeringar från 2021 vänds i denna beräkning till en kostnad. Då positiva bidrag från orealiserade vinster främst funnits i de största kommunerna kan resultatskillnaderna mellan mindre och större kommuner komma att bli mindre i år. Resultatet 2022 väntas stärkas jämfört med budgeterat, som en konsekvens av högre exploateringsintäkter och andra verksamhetsintäkter som taxor, avgifter och hyror.

En förhållandevis liten andel av kommunerna, 7 procent, bedömer enligt enkätsvar att de kommer att redovisa underskott 2022, och ytterligare ett fåtal att resultatet kommer att ligga runt noll.

Kraftigt försämrade resultat 2023 och 2024

Resultaten i kommunerna försämras kraftigt till 2023. Enligt SKR:s prognos beräknas ett resultat på 8 miljarder kronor, vilket motsvarar 1,1 procent av skatter och generella statsbidrag. Det innebär en minskning med 24 miljarder jämfört med prognosen för 2022. Vi får gå tillbaka till år 2004 för att hitta motsvarande resultatnivå som andel av skatter och bidrag. Då hade 99 kommuner underskott. I beräkningen ingår 3,5 miljarder i kompensation för höga elpriser. Beloppet är en uppskattning och antas bokföras 2023 till följd av att det fortfarande saknas klara besked och förordning från regeringen till Försäkringskassan som ska betala ut medlen.

En stor del av resultatförsämringen beror på höga pensionskostnader 2023 och 2024 till följd av inflationen. Totalt förklarar tjänstepensionerna en kostnadsökning på 23 miljarder kronor jämfört med 2022, och ytterligare 8 miljarder 2024. Ökade pensionskostnader påverkar även de sammanvägda prisökningarna, som beräknas till 6,4 procent 2023 och 3,6 procent 2024, trots låg underliggande inflation 2024. Det försämrade resultatet 2023 och 2024 beror också på försämrat finansnetto. Vi räknar också med att intäkterna från exploateringsverksamheten minskar kraftigt 2023 på grund av en ansträngd fastighetsmarknad.

De ökade pensionskostnaderna gör att budgetutrymmet är begränsat 2023. I SKR:s enkät anger tre av fyra kommuner att man kommer att vidta åtgärder i verksamheterna. För en tredjedel handlar det om generella effektiviseringskrav, för 20 procent handlar det om riktade krav mot specifika områden och för resten en kombination av dessa. Effektiviseringskrav på nämnder är dock inte något som bara hör dåliga tider till utan kan vara ett sätt att frigöra resurser för satsningar eller ett sätt att skapa marginaler i en budget. Kommunernas samlade enkätsvar indikerar att kraven på verksamheterna sammantaget innebär en minskad kostnadsvolym under 2023 på drygt en halv procent, medan den underliggande demografiska behovsökningen motsvarar en kostnadsökning på 0,7 procent. Flera kommuner uppger i enkätsvaren att man också försöker styra mot energibesparande åtgärder och att man ser över intäkterna från taxor och avgifter. Kostnaderna i löpande priser beräknas trots detta öka med nästan 6 procent 2023.

Även om utsikterna försämras kraftigt inför 2023 är det få skattehöjningar i kommunerna. Hittills har Skatteverket fått in uppgifter om 5 kommuner som höjer skatten, och 7 som sänker den. Att sänka resultatmålet är däremot desto vanligare. 9 av 10 kommuner uppger i enkäten att de kommer att ha ett lägre resultatmål 2023. Då de stora kostnadsökningarna nästa år är av tillfällig karaktär, som inflation och pensionskostnader, undviks omfattande kortsiktiga ingrepp i verksamheten.

Omkring 4 av 10 kommuner uppger att man kommer att balansera ett negativt budgeterat resultat med uttag ur resultatutjämningsreserven (RUR) 2023. En av tio kommuner uppger att ett negativt resultat i budget kommer att motiveras med synnerliga skäl.

God ekonomisk hushållning och balanskrav – vad är det som gäller?

Regelverket för den ekonomiska förvaltningen i kommuner och regioner bygger på att invånarnas skattemedel ska förvaltas på ett säkert och långsiktigt hållbart sätt, vilket innebär att kommuner och regioner tar ansvar för ekonomi och verksamhet inom ramen för det kommunala självstyret.

Grundbultarna i regelverket är kortfattat:

- Kommuner och regioner ska ha en god ekonomisk hushållning i all sin verksamhet. Utifrån en bedömning av begreppets innebörd ska mål och riktlinjer för ekonomi och verksamhet upprättas, följas upp och utvärderas.

- Balanskravet, som innebär att budgeten ska upprättas så att intäkterna överstiger kostnaderna och ett eventuellt negativt resultat i bokslutet ska återställas inom tre år.

- Undantag från balanskravet får göras om medel från en resultatutjämningsreserv (RUR) disponeras eller om det finns synnerliga skäl.

Syftet med RUR är enligt lag och förarbeten att utjämna intäkter över en konjunkturcykel. Genom att reservera delar av resultatet i goda tider skapas möjlighet att inom regelverket nyttja RUR i lågkonjunktur för att täcka upp hela eller delar av ett negativt balanskravsresultat. Genom detta behöver man inte återställa den del av ett negativt balanskravsresultat som motsvarar disponering av RUR.

RUR kan användas i budget för att hantera effekter av en lågkonjunktur i den ekonomiska planeringen. Slutligt beslut om faktisk disponering av RUR tas i samband med bokslut och årsredovisning. Reservering eller disponering hanteras i balanskravsutredningen. Disponering av RUR innebär att ett negativt balanskravsresultat kan justeras till högst ett nollresultat.

Utifrån lagens regler och förarbeten ska fullmäktige fastställa riktlinjer för RUR. För de kommuner som ännu inte infört RUR men avser att göra det utifrån 2022 års resultat behöver riktlinjer vara beslutade inför förslag till reservering i styrelsens behandling av årsredovisningen för 2022.

Efter flera år med starka resultat har kommunerna haft möjlighet att reservera medel till RUR. Kommunernas reserveringar ökade under 2021 med 5 miljarder kronor till sammanlagt 30 miljarder hos de totalt 203 kommuner som har en resultatutjämningsreserv. Då goda resultat väntas även 2022 medan 2023 blir ett väsentligt svårare år är det sannolikt att fler kommuner kommer att sätta av medel för resultatutjämning i år.

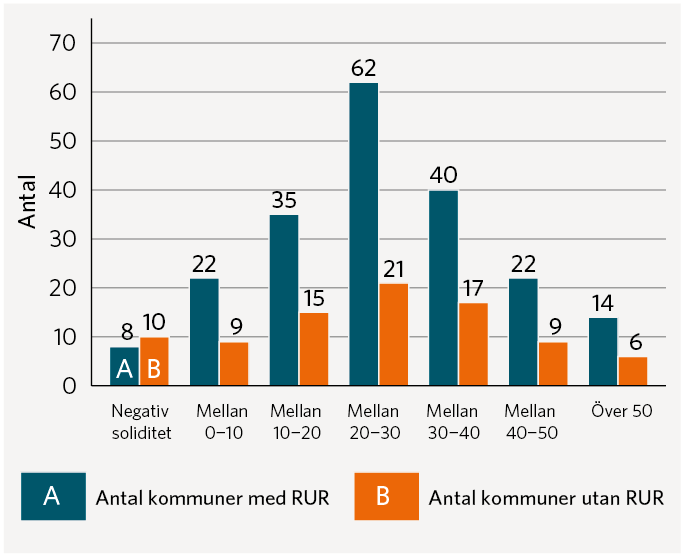

Diagram 26. Antal kommuner med resultatutjämningsreserv, utifrån nivå på soliditet inklusive pensionsåtagande

Antal.

Källa: Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Kommunernas genomsnittliga avsättning till RUR uppgår till 29 00 kronor per invånare. Av de 203 kommuner som har RUR är genom snittet 3 500 kr per invånare.

Vid ett planerat utnyttjande av RUR eller åberopande av synnerliga skäl i samband med budget behöver de finansiella målen justeras utifrån de effekter som vikande intäkter ger på resultat och ställning. Utgångspunkten för detta måste vara en analys av de finansiella förutsättningarna för budgetåret med utgångspunkt i aktuella riktlinjer och långsiktiga mål för god ekonomisk hushållning.

Utgångspunkten för ekonomistyrningen är kravet på god ekonomisk hushållning. Kommunerna behöver redan nu se över sina planer för ekonomin utifrån de ändrade ekonomiska förutsättningarna. Genom att nyttja rur kan lågkonjunkturens påverkan hanteras på ett mer strategiskt sätt som ger tid för anpassning, och ogenomtänkta åtgärder undvikas. Varken RUR eller synnerliga skäl är dock ett verktyg för att hantera ekonomin över längre tid. Lågkonjunkturen och de högre kostnadsnivåer som vi ser framåt behöver hanteras inom ramen för god hushållning och en långsiktigt hållbar ekonomi som utgör grunden för en ändamålsenlig och effektiv verksamhet.