Ekonomirapporten, december 2022

– Om kommunernas och regionernas ekonomi

Utgivningsdatum: 2022-12-21

Sammanfattade slutsatser

Under 2023 och 2024 väntas ekonomiskt tuffa tider till följd av inflationen och den annalkande lågkonjunkturen, trots att många kommuner och regioner bedöms få ett ekonomiskt överskott i år, 2022. Med antagande om att sektorn får elpriskompensation på 5 miljarder kronor och att det genomförs effektiviseringsåtgärder beräknas underskottet i regionerna uppgå till

–11 miljarder 2023. Kommunernas resultat beräknas till +8 miljarder, vilket gör att sektorn totalt får ett underskott. Resultaten beräknas falla till ett sammantaget underskott på 24 miljarder 2024 utan ytterligare åtgärder utöver de som redan planeras och vidtas, om kostnaderna växer i takt med inflation och demografiska behov. De negativa konjunkturutsikterna och den höga inflationen har kommit snabbt och ger ett bekymmersamt läge i de flesta kommuner och regioner. Kommunsektorn behöver nu både hantera ett ekonomiskt tufft läge samtidigt som utmaningen med att hitta arbetskraft med rätt kompetens är svår på många håll och ökar väsentligt kommande år.

För att hantera situationen vidtar kommuner och regioner olika åtgärder som anpassas utifrån de lokala utmaningarna, behoven och förutsättningarna. Det handlar bland annat om att effektivisera och bromsa de ökade behoven av välfärd med hjälp av förebyggande arbete. Det krävs också nya arbetssätt, bland annat genom att nyttja digital teknik, stärka arbetsmiljön och skapa förutsättningar för fler att arbeta längre och heltid.

Staten behöver ge sektorn så långsiktiga och effektiva planeringsförutsättningar som möjligt, bland annat genom att värdesäkra och prioritera de generella statsbidragen framför riktade bidrag för att få ut så mycket välfärd som möjligt för pengarna. Antalet riktade statsbidrag är fortfarande år 2022 uppemot 200 stycken och en kommun kan ha över 100 olika detaljstyrande statsbidrag att söka, administrera och återrapportera. Staten behöver också riva hinder, minska detaljstyrning och se över vissa regelverk för att underlätta för samverkan över organisationsgränser.

Från återhämtning till lågkonjunktur

Svensk och global konjunktur har varit inne i en period av återhämtning efter pandemin men nu försvagas konjunkturen i snabb takt. Nästa år kommer varken USA eller Europa att agera draglok för världsekonomin. Den europeiska ekonomin drabbas hårt av kriget i Ukraina. Effekterna av den höga inflationen, med efterföljande räntehöjningar från världens centralbanker kyler av ekonomin. Sverige går in i en lågkonjunktur 2023, med negativ tillväxt, minskad efterfrågan av arbetskraft och stigande arbetslöshet som följd.

SKR antar i den samhällsekonomiska prognosen att centralbankerna kommer att vinna kampen mot den höga inflationen genom ytterligare räntehöjningar i början av 2023. Det dröjer dock betydligt längre innan konjunkturen åter kommer att stärkas och först 2026 bedöms konjunkturen i Sverige nå balans. Hög nivå på räntor och inflation kommer att bestå under många år, något som får betydande konsekvenser för samhällsekonomin.

För Sverige är det ändå betryggande med två positiva utgångslägen: en hög sysselsättning och starka offentliga finanser.

Osäkerheten är ovanligt stor, men vi räknar ändå med att det kommunala skatteunderlaget hålls uppe relativt väl de kommande åren men urholkas av pris- och löneökningar. Det innebär en svag real skatteunderlagstillväxt, som till och med minskar 2023 med dämpad kommunal konsumtion som följd.

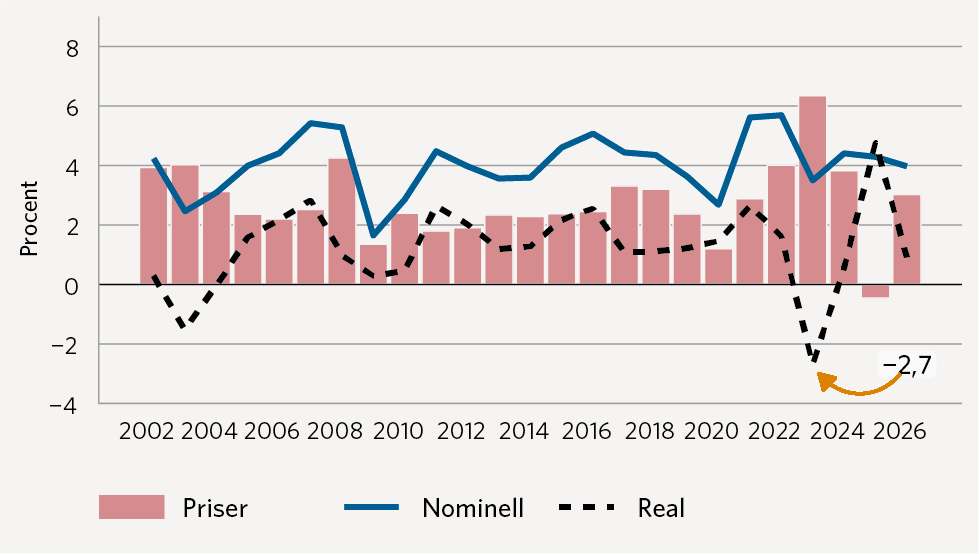

Diagram 1. Nominell och real skatteunderlagsutveckling

Procent

Förstora bilden

Förstora bildenKälla: Sveriges Kommuner och Regioner

Nominellt sett ökar skatteunderlaget relativt väl, men till följd av höga pris- och löneökningar, som till stor del kommer från ökade pensionskostnader, urholkas skatteunderlaget realt sett 2023. Den senaste gången det inträffade var 2003 efter IT-kraschen. Prisutvecklingen för 2025 och 2026 är mycket osäker.

Klicka på bilden för en större version.

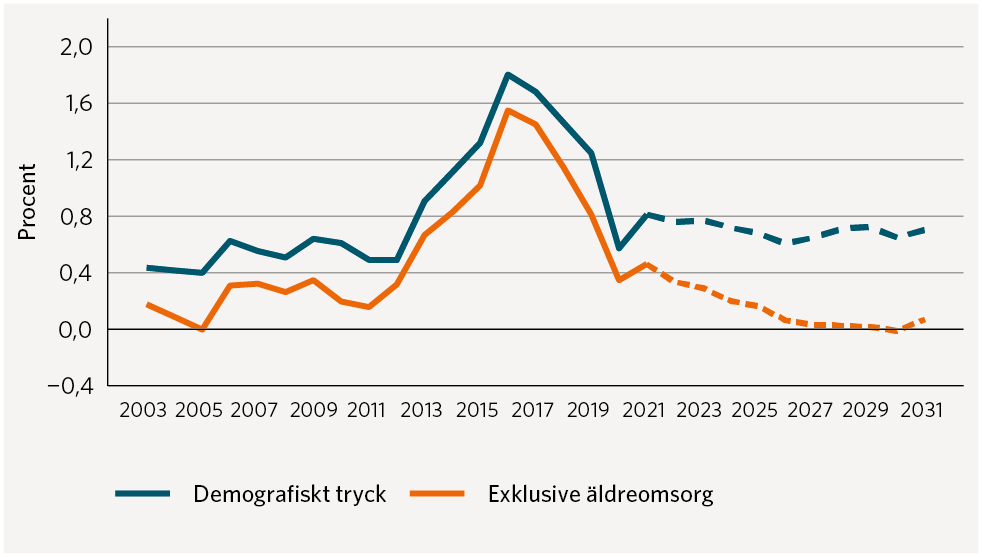

Pensionskostnaderna ökar till följd av inflationen

Kostnaden för avtalspensioner (inklusive finansiell kostnad) beräknas öka med 45 miljarder kronor 2023, för att året därpå följas av en ytterligare kraftig ökning på cirka 19 miljarder. Kostnadsökningen i miljarder kronor är ungefär lika stor i kommunerna och regionerna.

Den stora ökningen 2023 beror främst på inflationsuppgången, men även på löneökningar under pandemin och premiehöjningar i det nya pensionsavtalet. En dryg fjärdedel förklaras sammantaget av det nya pensionsavtalet som tecknades mellan SKR, Sobona och de fackliga organisationerna och som gäller från 2023.

Regionerna har betydligt högre pensionskostnader än kommunerna då regionerna har fler anställda med höga löner. Många av dessa har en förmånsbestämd pension som regionerna ansvarar för att finansiera. Därför har de en hög pensionsskuld, som värdesäkras med prisbasbeloppet och diskonteringsräntan RIPS.

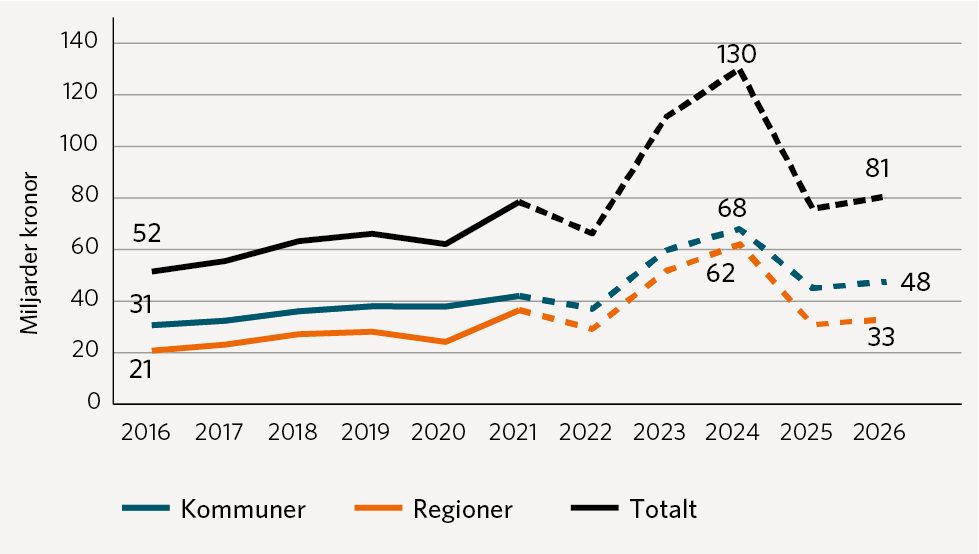

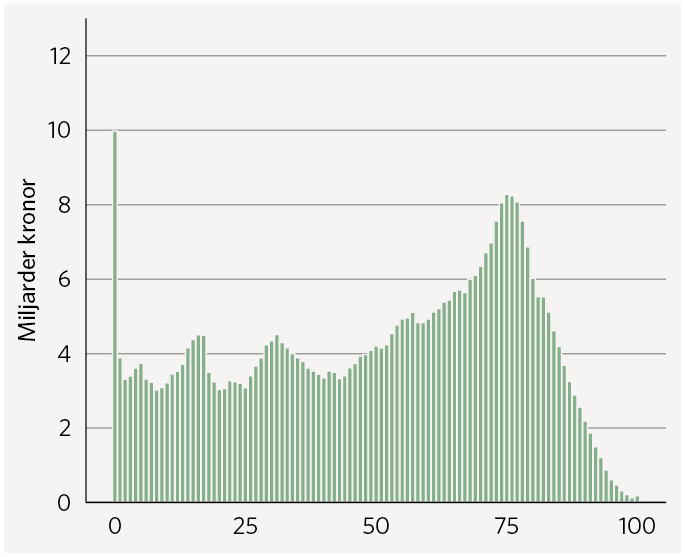

Diagram 2. Pensionskostnaderna ökar kraftigt

Miljarder kronor

Förstora bilden

Förstora bildenKälla: Sveriges Kommuner och Regioner

Pensionskostnaderna kommer att fördubblas mellan åren 2022 till 2024 främst som en följd av den kraftiga inflationen som påverkar prisbasbeloppet kraftigt. Regionerna påverkas betydligt mer av de ökade kostnaderna än kommunerna gör. Pensionskostnaderna ökar med 23 miljarder kronor i kommunerna 2023 och med ytterligare 8 miljarder år 2024. För regionerna är motsvarande siffror 22 miljarder respektive ytterligare drygt 10 miljarder. Utvecklingen av pensionskostnaderna åren 2025 och 2026 är mycket osäkra.

Klicka på bilden för en större version.

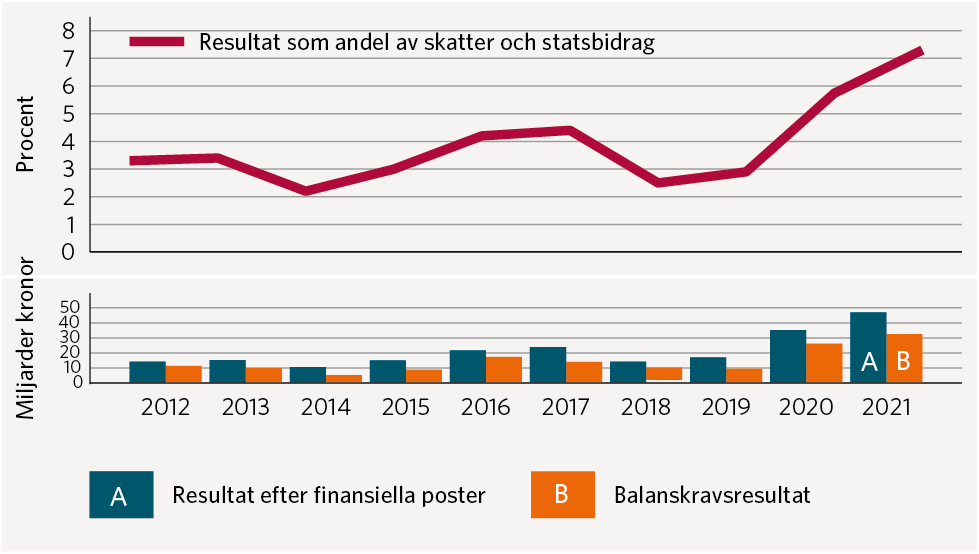

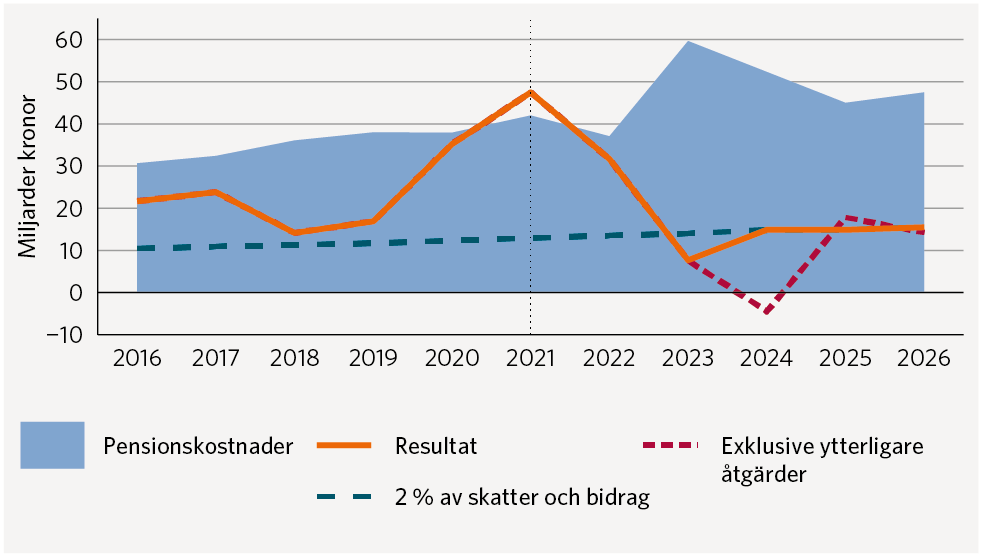

Stark prognos för 2022 – men fallande resultat 2023 och 2024

De ekonomiska resultaten har de senaste åren varit rekordhöga i kommuner och regioner. Det starka utgångsläget är en viktig faktor för att sektorn ska kunna klara de kostnadsökningar som väntar till följd av den samhällsekonomiska utvecklingen med såväl hög inflation som höjda räntor och fallande värden på finansiella placeringar. Även 2022 beräknas resultatet bli starkt, för att sedan falla till ett underskott år 2023.

Det relativt starka resultatet för kommuner och regioner i år beror på att skatteintäkterna fortsätter att öka snabbt och att pensionskostnaderna minskar jämfört med föregående år. Inflationen som är den högsta på 30 år leder till successivt ökande livsmedels- och byggkostnader, och fortsatt höga energi- och drivmedelspriser till följd av utbudsstörningar. Inflationen leder också till kraftigt ökade pensionskostnader för kommuner och regioner. För att dämpa inflationsutvecklingen parerar centralbanker världen över med höjda räntor, vilket också leder till ökade räntekostnader.

För att undvika kortsiktiga neddragningar använder ungefär en tredjedel av kommunerna och merparten av regionerna medel som avsatts för resultatutjämning för att balansera sin budget för 2023.

Resultatet i kommunsektorn väntas falla till ett underskott på 3 miljarder kronor 2023. Prognosen för 2023 innehåller 5 miljarder i elprisstöd till kommuner och regioner i elprisområde 3 och 4.[1] Stödet avser både 2022 och 2023, men då året snart är slut och klara besked i form av förordning saknas beräknas stödet komma kommunsektorn tillgodo först under 2023.

Fortsatt hög inflation leder till ytterligare högre pensionskostnader 2024, då ett underskott på 24 miljarder kronor beräknas i sektorn, om inga åtgärder vidtas. För att klara ett resultat som motsvarar 2 procent av skatter och statsbidrag behövs åtgärder på sammanlagt 47 miljarder år 2024. Åren 2025 och 2026 stärks resultatet i takt med att pensionskostnaderna faller tillbaka igen, under förutsättning att inflationstakten sjunker.

[1] SKR:s bedömning är att 5 miljarder kronor av utlovade totalt 55 miljarder i elprisstöd tillfaller kommuner och regioner för att klara vintern 2022/2023 (med fördelning 70/30). För 2023 beräknas fortsatt stöd för höga elpriser på sammanlagt 3 miljarder för kommunsektorn.

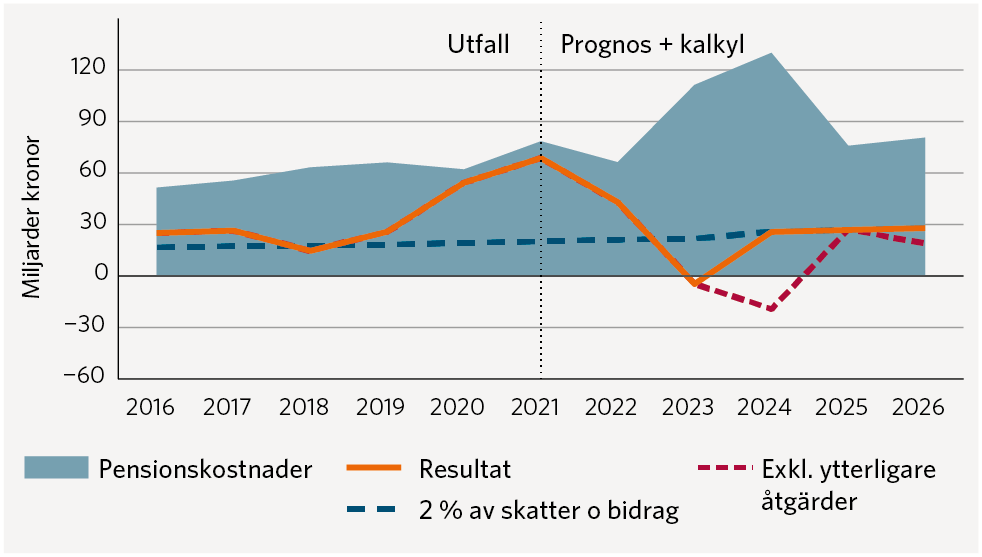

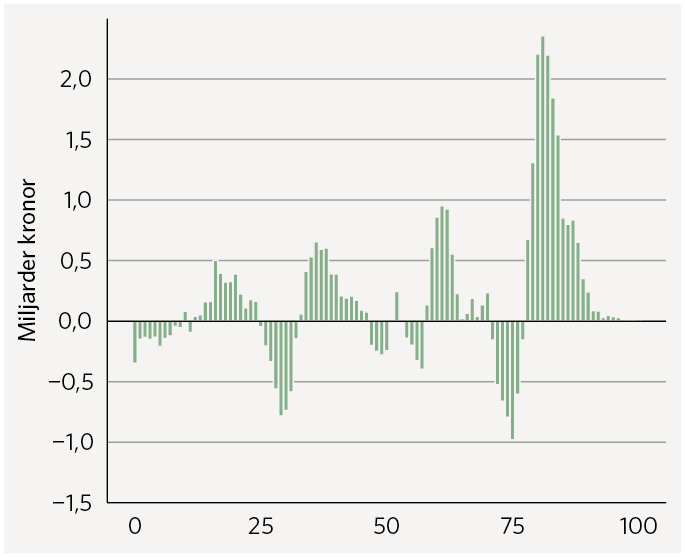

Diagram 3. Utveckling av resultat och pensionskostnader i kommunsektorn

Miljarder kronor

Förstora bilden

Förstora bildenKälla: Sveriges Kommuner och Regioner

Resultaten i kommunsektorn faller från hög nivå under flera år till ett sammantaget underskott. En historiskt hög inflation i år ger ökade pensionskostnader både 2023 och 2024. Sammantaget ökar pensionskostnaderna med 45 miljarder kronor i kommuner och regioner 2023 och ytterligare 19 miljarder 2024. Åren därefter dämpas inflationstakten och därmed minskar pensionskostnaderna, vilket lättar trycket på den kommunala ekonomin. Det blir i det närmaste orimligt att få en budget i balans 2024. Utvecklingen av resultaten 2025 och 2026 är mycket osäker. Dagens regelverk med balanskrav som gör att ett års underskott ska återställas inom en treårsperiod riskerar att skapa en ryckig styrning. En annan konsekvens kan bli att regelverket tolkas olika. Det är av stor vikt att kommuner och regioner kan planera långsiktigt, och ta ansvar för en god ekonomisk hushållning.

Klicka på bilden för en större version.

Resultatet för kommunerna år 2023 beräknas bli 8 miljarder kronor, vilket motsvarar 1,1 procent av skatteintäkter och generella statsbidrag, och är en minskning jämfört med 2022 på 24 miljarder. Resultatförsämringen förklaras framförallt av ökade pensionskostnader. Kostnaderna för ekonomiskt bistånd beräknas också bli högre, till följd av att riksnormen för försörjningsstöd skrivs upp med 8,6 procent efter att under många år ha varit i stort sett oförändrad. För 2024 beräknas resultatet i kommunerna falla till ett underskott på

–5 miljarder. Kommunerna behöver minska kostnaderna eller öka intäkterna med motsvarande 19 miljarder år 2024, för att få resultat på 2 procent av skatter och generella statsbidrag.

Sedan 2019 har regionerna haft starka resultat, men 2023 beräknas underskott i de flesta av regionerna på sammantaget –11 miljarder kronor. Ökade pensionskostnader förklarar också stora delar av regionernas försämrade resultat. Kollektivtrafiken, som under pandemin fick stora intäktsbortfall, belastas av stigande priser på drivmedel.

År 2024 försämras regionernas ekonomi ytterligare till ett underskott på –19 miljarder kronor och regionerna skulle behöva minska kostnaderna motsvarande 28 miljarder, för att klara ett resultat på 2 procent av skatter och generella statsbidrag.

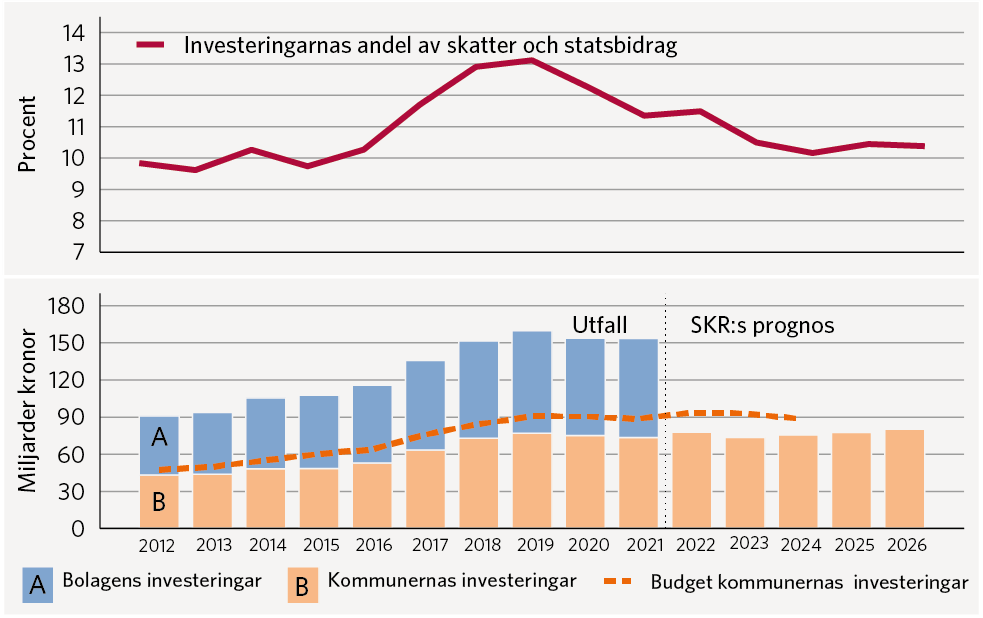

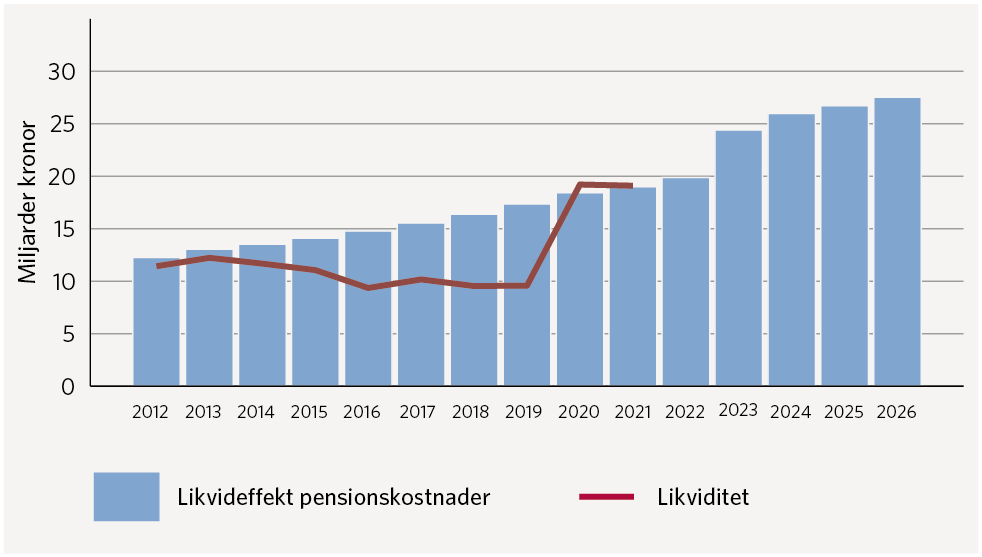

Till följd av högre byggkostnader och räntor väntas högre investeringsutgifter för de projekt som genomförs, men det kommer också att prioriteras bland planerade investeringar. Det är troligt att de kommunala bolagens investeringar kommer att dämpas 2023. Byggbranschen räknar med betydligt lägre bostadsinvesteringar under nästa år och 60 procent av de kommunala bolagens investeringar avser hyresfastigheter.

Trots minskad investeringsnivå i bolagen räknas dock inte de ökade byggkostnaderna påverka investeringsplanerna i någon större utsträckning i kommunerna, vilket kan göra att likviditeten försämras. Likviditeten blir också mer ansträngd i både kommuner och regioner till följd av fallande resultat och kraftigt ökade pensionsutbetalningar.

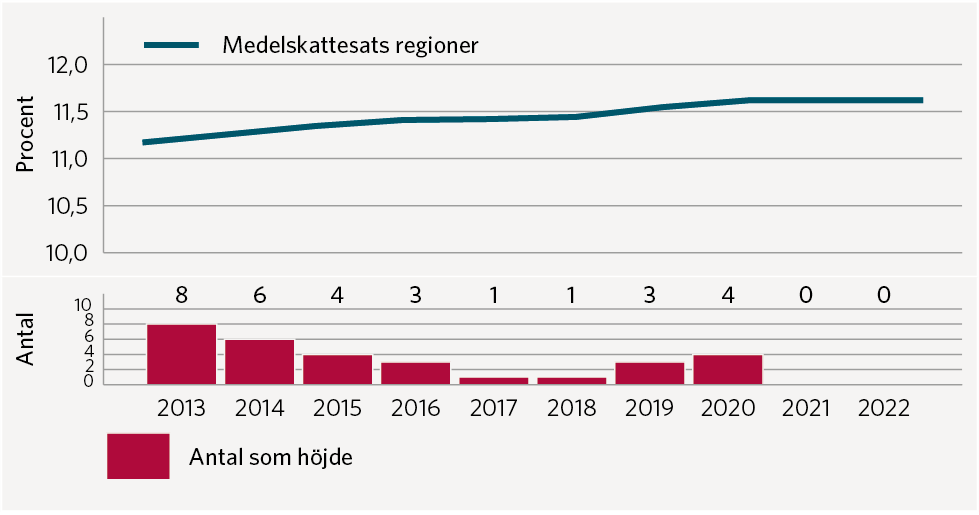

Trots de svaga resultaten är det endast 5 kommuner och inga regioner som höjer skattesatsen. 7 kommuner sänker skatten till 2023.

Kompetensförsörjning, den största utmaningen

Även om ekonomin är ytterst begränsad kommande år är kompetensförsörjningen den allra största utmaningen framöver. SKR har under många år satt ljuset på kompetens-bristen, som är allt mer påtaglig. Enligt Socialstyrelsens senaste nps-enkät (enkät för nationella planeringsstödet, som är ett underlag för analys av tillgången och efterfrågan på hälso-och sjukvårdspersonal) rapporterade samtliga regioner brist på barnmorskor, specialistsjuksköterskor, läkare med specialistkompetens och röntgensjuksköterskor. De främsta orsakerna var enligt regionerna brist på utbildad personal, konkurrens från andra arbetsgivare och pensionsavgångar. Efterfrågan på arbetskraft är stor även inom andra verksamheter; ett exempel är civilt försvar, där såväl myndigheter, kommuner som regioner behöver utökade personalresurser och de konkurrerar med varandra om kompetensen.

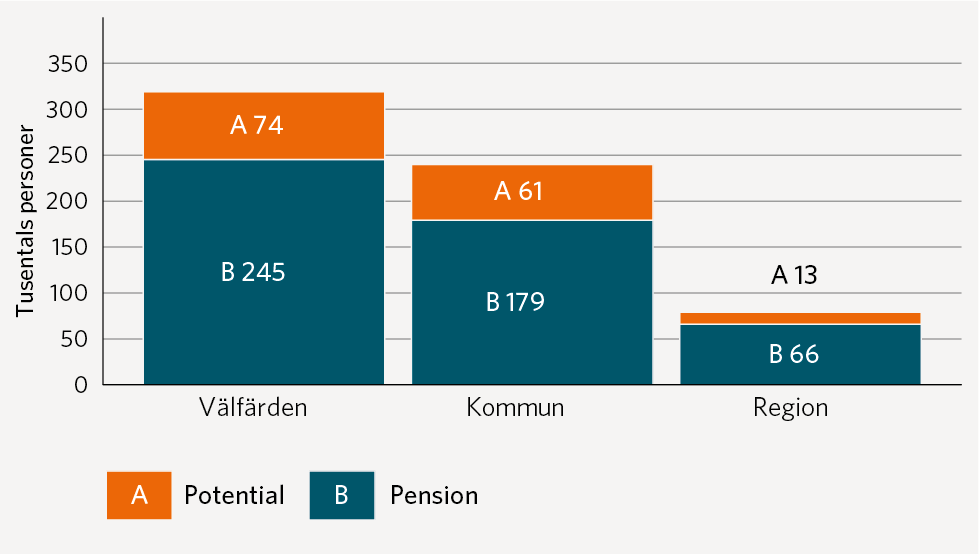

Bristen på arbetskraft kommer att öka och bli än mer omfattande såväl inom offentlig sektor som i näringslivet. SKR:s beräkningar visar att omkring 54 procent av den ökade sysselsättningen fram till 2031 behövs i kommuner och regioner, givet oförändrad personaltäthet och ökade demografiska behov. Idag arbetar cirka 25 procent av arbetskraften i välfärden. Sysselsättningsökningen i näringslivet beräknas utgöra 70 procent av den tillkommande arbetskraftsökningen, enligt organisationen Svenskt Näringsliv. Den statliga satsningen på ett utbyggt försvar kräver enligt försvarsmakten 108 000 fler anställda fram till 2030, vilket motsvarar cirka 64 procent av den ökade arbetskraften.

Det är tydligt att det kommer att krävas stora förändringar i både utbud av arbetskraft och arbetssätt framöver om vi ska klara kompetensförsörjningen.

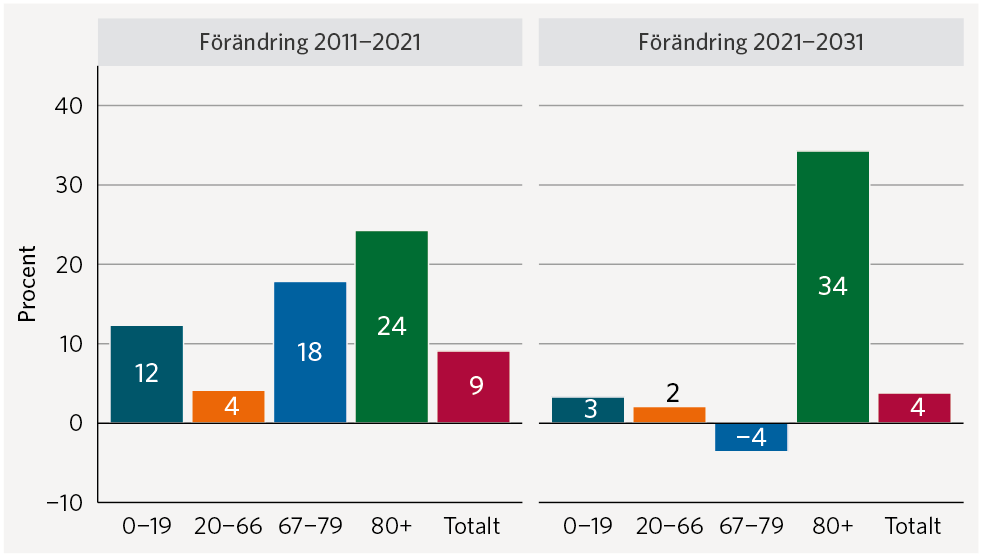

Personer i arbetsför ålder, 20–66 år, ökar enligt SCB:s prognoser med 253 000 personer fram till år 2031. Räknat i antal faktiskt sysselsatta är ökningen bara 169 000 personer, då ökningen av den arbetsföra befolkningen främst sker i de yngre och äldre åldrarna där många studerar eller börjar gå i pension.

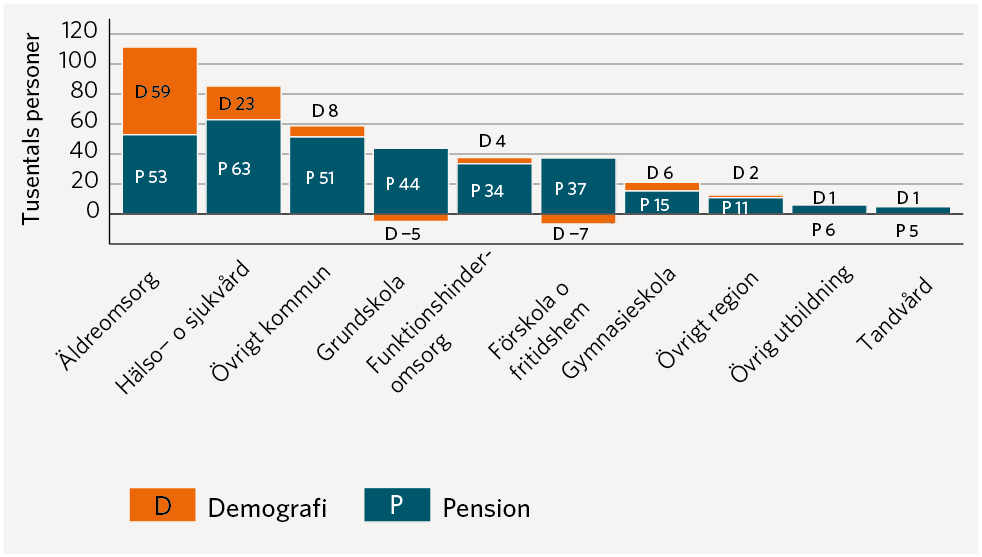

Idag arbetar cirka 25 procent av arbetskraften i välfärden. SKR:s beräkningar visar att med oförändrad personaltäthet skulle kommuner och regioner behöva öka antalet anställda med 91 000 fram till 2031. Flest medarbetare behövs inom äldreomsorgen och sjukvården, nästan 80 000, vilket beror på att den snabbast ökade befolkningsgruppen främst finns bland de över 80 år och denna grupp har störst behov av vård och omsorg. I välfärden har vi hittills haft en kostnadsökning utöver den som kommer från demografiska förändringar, som bland annat förklaras av ökade ambitioner och ökad personaltäthet. I tidigare rapporter har vi räknat med att den trenden skulle fortsätta. Det kommer dock inte att vara möjligt att den utvecklingen fortsätter och inte heller att bibehålla dagens personaltäthet för vare sig kommunsektorn, staten eller näringslivet.

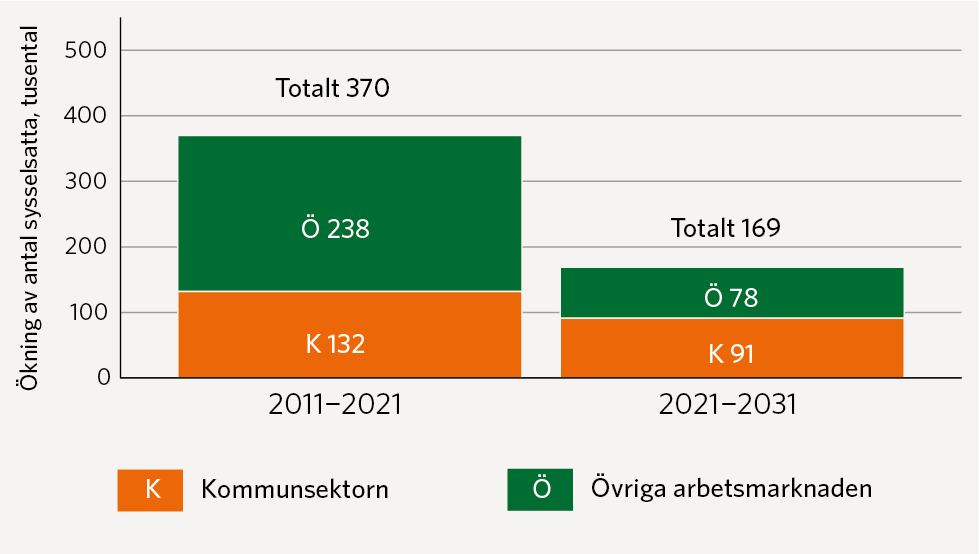

Diagram 4. Utbud av sysselsättning och efterfrågan från kommunsektorn

Procent och antal personer

Förstora bilden

Förstora bildenKälla: Statistiska centralbyrån, Konjunkturinstitutet och Sveriges Kommuner och Regioner.

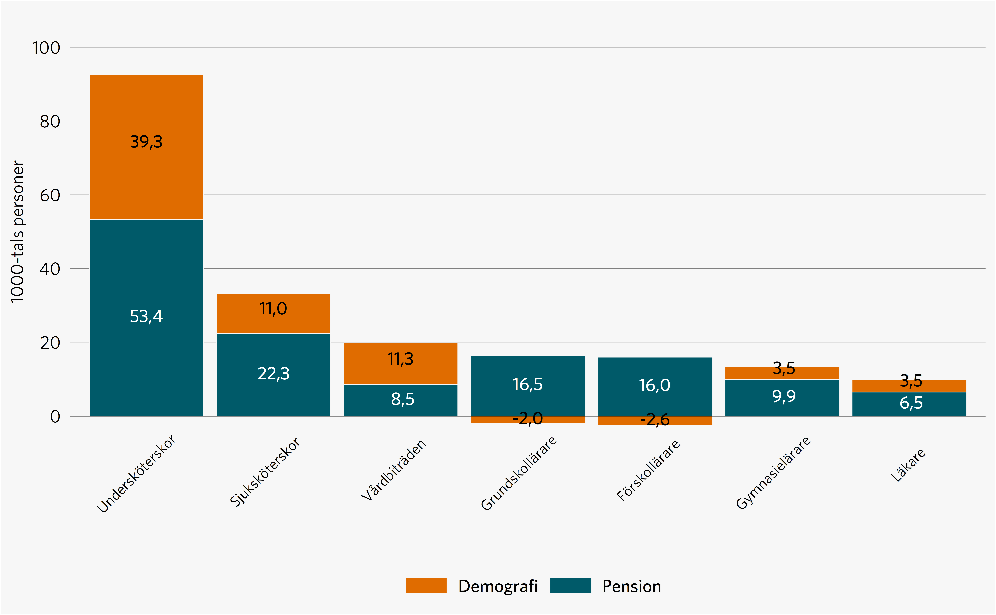

Antalet sysselsatta ökar betydligt långsammare under den kommande tioårsperioden jämfört med den senaste, med endast 169 000 personer istället för 370 000 personer. För att klara de ökade demografiska behoven i kommunsektorn med oförändrad personaltäthet behöver 91 000 fler rekryteras. Behoven framöver är koncentrerade till framförallt vård och omsorg då andelen äldre ökar kraftigast. Därutöver behöver sammantaget 319 000 pensionsavgångar ersättas i välfärden fram till 2031.

Klicka på bilden för en större version.

Åtgärder för att klara kompetensförsörjningen

För att klara kompetensförsörjningen måste utbudet av arbetskraft öka. Det handlar också om att de som idag är arbetslösa tas till vara i arbete. Hela ökningen av personer i arbetsför ålder har under ett antal år kommit från utrikesfödda. Utan ökningen i denna grupp skulle antalet personer i åldern 20–66 år ha minskat. Samtidigt är arbetslösheten bland utrikesfödda högre och många arbetslösa har svårigheter med svenska språket. En teoretisk beräkning visar att om arbetslösheten bland utrikesfödda skulle minska till att motsvara den dubbla andelen bland inrikesfödda, så skulle sysselsättningen kunna öka med cirka 115 000 personer år 2031.

Det finns också cirka 220 000 personer som står utanför arbetskraften på grund av långvarig sjukdom eller arbetsoförmåga. Gruppen har nästan halverats i antal under de senaste tio åren. Om denna trend fortsätter finns potential till ökad sysselsättning, men det kräver rimligen långsiktiga åtgärder då andelen redan är låg och humankapitalet i gruppen är begränsat.

Knappt 100 000 personer står utanför arbetsmarknaden av andra skäl och även här finns en potential. Hälften är unga personer, 20–34 år, och många är kvinnor. Knappt 40 procent av dessa har en eftergymnasial utbildning.

Den största potentialen för att öka arbetskraftsutbudet finns dock om äldre stannar kvar längre på arbetsmarknaden. Gruppen är redan etablerad på arbetsmarknaden och har en hög produktivitet. Om sysselsättningsgraden skulle öka till 85 procent för åldrarna 61–66 år, det vill säga till samma nivå som för 60-åringar, skulle antalet sysselsatta öka med ytterligare drygt 165 000 personer 2031. Det skulle därmed dubblera ökningen av totala antalet sysselsatta under kommande tio år.

Ökat utbud av anställda i välfärden

Att fler arbetar heltid och att arbetslivet förlängs är viktigt för att öka arbetskraftsutbudet. Om alla deltidsarbetande i välfärden arbetade en timme mer i veckan minskar behovet av anställda/rekryteringar med 11 000 personer.

Den genomsnittliga pensionsåldern i Sverige är 64,9 år och i kommuner och regioner något lägre. Med en höjd pensionsålder till 66 år skulle pensioneringarna minska med nästan 74 000 personer.

För välfärden skulle också ett mer jämställt arbetsliv underlätta kompetensförsörjningen. Eftersom kommuner och regioner har en stor andel anställda som är kvinnor påverkas de i högre grad av att föräldraledigheten inte tas ut jämställt. Om kvinnor och män i kommuner och regioner skulle vara föräldralediga i lika stor utsträckning skulle behovet minska med drygt 9 000 årsarbetare.

Personalens arbetstid måste användas på annat sätt

Det gäller också att behålla och utveckla medarbetare genom att prioritera arbetsmiljöarbetet, minska sjukfrånvaron, stödja medarbetarnas utveckling och stärka ledarskapet samt att utveckla arbetssätten genom att använda kompetensen rätt och utnyttja tekniken smart.

Personal inom vård och omsorg måste i dag lägga allt för mycket av sin arbetstid på dokumentation, registrering och administration, vilket minskar tiden som kan läggas på patienter och anhöriga.[2]

Ska vi klara framtidens kompetensförsörjning måste staten, kommuner och regioner samverka för att minska den administrativa bördan och utveckla användandet av digitaliseringens möjligheter. Det kan handla om att de invånare som kan gör större del av arbetet själva. Att de digitala systemen är bättre anpassade till arbetet eller frigör tid för medarbetarna och att minska på onödig uppföljning och rapportering. Att nyttja fler kompetenser i arbetet där det inte krävs legitimerad personal – särskilt inom hälsofrämjande och förebyggande arbete kan andra yrkesgrupper bidra. Det krävs också att statliga myndigheter och utredningar har förståelse för att vi måste hitta andra lösningar än omfattande dokumentation och ökad personaltäthet för att lösa framtidens välfärd.

[2] Se exempelvis Tid till vård ger vård i tid, McKinsey 2019 och Förbjuden Framtid – Den digitala kommunen, Ekholm, Jebari, Markovic 2018.

Ökad samverkan istället för stelbent statlig styrning

Det finns en pågående debatt om upplevda brister i leveransen av välfärdstjänster, främst inom hälso- och sjukvården och skolan. Den minskade tillgängligheten inom hälso- och sjukvården har dessutom försämrats som en konsekvens av pandemin och så ser det ut i stora delar av världen. I en internationell jämförelse har Sverige dock starka resultat inom hälso- och sjukvården och mer än 80 procent av patienterna upplever att deras behov tillgodoses.[3]

[3] Nationell uppföljning av hälso- och sjukvården 2022, Vård och omsorgsanalys.

Ett förstatligande förs i debatten fram som enkla lösningar på utmaningar i såväl hälso- och sjukvården som skolan.

Många av de utmaningar som finns inom verksamheterna kommer dock snarare från faktorer som inte direkt har med verksamhetens utförande att göra. Stora skillnader i skolresultat beror bland annat på segregerat boende och brist på lärarkompetens. Skolans styrning har också varit ryckig och fragmentiserad, vilket till stor del kommer av den statliga styrningen med stora kursändringar i samband med politiska val och många kortsiktiga riktade statsbidrag. Inom sjukvården är personalbristen det allt överskuggande problemet och det som främst påverkar tillgängligheten. Man kan fråga sig om det är värt att genomföra statliga reformer som tar uppemot 20 år och som dessutom skulle innebära stora kostnader för själva omställningen, utan att kunna föra i bevis att förändringarna verkligen skulle innebära förbättringar.

I den nyligen presenterade utredningen om skolans styrning ”Statens ansvar för skolan – ett besluts- och kunskapsunderlag” (SOU 2022:53) finns förslag på ett helt förstatligande, men där finns även förslag på ökad statlig styrning.

I många fall behövs ett samlat grepp om de olika verksamheterna, men dagens organisationsstruktur behöver inte vara ett hinder för detta. Det diskuteras exempelvis att specifik vård endast ska utföras på ett eller ett fåtal ställen i landet och att staten därför måste ta över och styra upp vården. Hur och var viss vård ska utföras regleras redan i dag i de stora sjukvårdsregionerna och det finns i Sverige en process för beslut om var Nationell Högspecialiserad vård ska utföras. Det finns dock också ett värde i att även komplex vård bedrivs på flera ställen i landet utifrån en rad olika perspektiv: kompetensförsörjning, multiresistenta bakterier, och back-up om sjukhus slås ut.

I kapitlet om statlig styrning lyfts frågan om att medborgarnas tillit riskerar att minskas om besluten flyttas från lokal till statlig nivå. I synnerhet kan detta märkas om verksamheter centraliseras och medborgarna inte längre har tillgång till samma lokala service och möjlighet att påverka beslut.

Samverkan mellan staten, kommuner och regioner måste öka. Samverkan måste finnas inom de olika verksamhetsområdena, men även mellan verksamheterna som exempelvis mellan skolan och socialtjänsten eller sjukvården och omsorgen. Den digitala infrastrukturen måste förbättras med gemensamma standarder, sekretesslagstiftning och lagstiftning kring de digitala verktygen. Den administrativa tiden måste minska för att vi ska klara välfärden kommande år.

Allt talar för en bättre och mer långsiktig statlig styrning, där det inte finns utrymme för snabba utspel och löften som ofta resulterar i kortsiktiga statsbidrag som tar tid och kraft från verksamheterna, när personalen behövs till kärnverksamheten.

Ett sätt att förbättra förutsättningarna för välfärden är genom generella statsbidrag som utvecklas i takt med pris, löner och demografi, då det ger möjlighet för kommuner och regioner att planera långsiktigt. Det kan också finnas ett värde i att statsbidragen automatiskt följer konjunkturen för att minska konjunktursvängningar, till exempel i form av ett garanterat skatteunderlag som föreslogs i utredningen ”God kommunal hushållning”. Då kan kommuner och regioner fungera som konjunkturstabilisatorer.

På kort sikt kan dagens regelverk snarare destabilisera konjunkturutvecklingen. Som det är utformat, där kommuner och regioner ska ha ekonomisk balans varje enskilt år, kan regelverket ge problem vid stora makroekonomiska störningar. Resultatutjämningsreserver får användas vid intäktsbortfall till följd av lågkonjunktur, inget nämns dock om makroekonomiska chocker som rekordinflation med tillfälligt höga kostnader som följd. Förutom värdesäkrade statsbidrag skulle resultaten kunna tillåtas variera under en konjunkturcykel kring en långsiktigt uthållig nivå för att stärka de långsiktiga planeringsförutsättningarna och minska risken för ett procykliskt agerande.

Enligt nuvarande system vet inte kommuner och regioner om staten kommer att höja statsbidragen och i sådana fall hur mycket innan budgetpropositionen kommer på hösten innan budgetåret. Detta gör kommunernas och regionernas egen ekonomiska planering, i synnerhet på lite längre sikt, näst intill omöjlig.

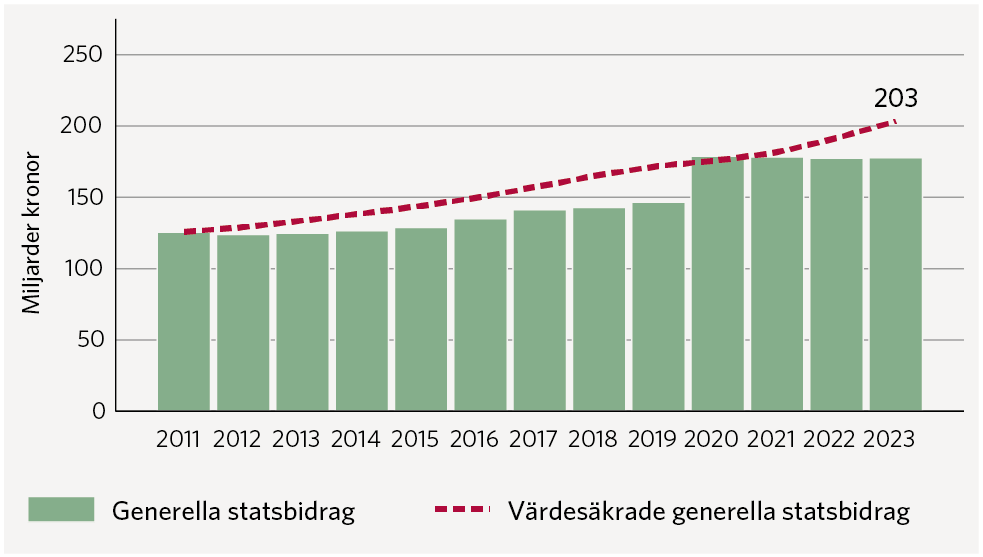

Diagram 5. Utvecklingen av generella statsbidrag och värdesäkring

Miljarder kronor

Förstora bilden

Förstora bildenKälla: Sveriges Kommuner och Regioner

Utveckling av statsbidragen som avser faktiska tillskott (det vill säga inte statsbidrag som kompensation för skatteförändringar eller reformer) har kommit ryckvis. Under flera år under början av 2010-talet var nivån på de generella statsbidragen i stort sett oförändrad. År 2016 och 2017 fick sektorn en stor ökning som kompensation för effekter av det stora flyktingmottagandet 2015. År 2020 kom nästa stora ökning som främst var kopplad till effekterna av den lägre skatteunderlagsökningen till följd av pandemin. Denna stora ökning ledde till kraftiga överskott i kommunernas och regionernas resultat 2020 och 2021. Med den oförändrade nivån 2022 och 2023 kombinerat med hög inflation sker återigen en urholkning av statsbidragen som totalt sett motsvarar 25 miljarder kronor 2023 om utvecklingen skulle ha värdesäkrats från 2011.

Klicka på bilden för en större version.

1. Samhällsekonomi

Svensk och global konjunktur är på väg att försvagas. Därmed kommer återhämtningen efter pandemin att brytas. Effekterna av den synkroniserade penningpolitiska åtstramningen världen över, liksom den globalt höga inflationen, bidrar till att alltmer påtagligt bromsa efterfrågan i de flesta ekonomier. Tillväxten i Sverige blir framöver ytterst svag och en fas med sjunkande BNP under 2023 är sannolik. Även antalet sysselsatta minskar och arbetslösheten stiger kommande år. Centralbankernas inflationsbekämpning sänker konjunkturen och finanspolitiska stimulanser riskerar att bli kontra-produktiva då dessa kan framtvinga en än stramare penningpolitik. Det är således helt avgörande att i första hand få ner inflationen. Den ekonomiska politiken i Sverige och resten av världen kan därför inte inriktas mot att hålla konjunkturen under armarna. Den höga inflationen antas falla tillbaka nästa år, både i Sverige och omvärlden. Svensk konjunktur antas dock bli svag även 2024 och först 2025 är nästa konjunkturuppgång på plats.

Det kommunala skatteunderlaget stiger i nominella tal i normal takt kommande år. Direkta kostnadsökningar urholkar dock värdet av de kommunala skatteintäkterna. Likaså bidrar indirekta effekter av den höga inflationen till denna urholkning, tydligast genom kostnaderna för kommunala och regionala avtalspensioner.

Snabb inflationsuppgång och hastig åtstramning

Svensk konjunktur är ännu tämligen stark, om man ser till indikatorer för resursutnyttjande. Inte minst har tjänstesektorns återhämtning efter pandemin bidragit till den inhemska efterfrågetillväxten. Samtidigt har varusektorn och svensk exportindustri gynnats av den fortsatta uppgången för världshandel och global industriproduktion, liksom av en svag svensk krona. Men försvagningen under loppet av 2022 blir nu alltmer tydlig, både i Sverige och på flera håll i vår omvärld. Orsaken stavas framförallt hög inflation. En rad indikatorer pekar nu allt tydligare mot svagare tillväxt. Till skillnad från tidigare perioder av försvagad konjunktur kan den ekonomiska politiken nu inte inriktas mot att motverka konjunktur-nedgången. Att den höga inflationen tycks ha bitit sig fast i stora delar av den globala ekonomin har lett till en oerhört snabb penningpolitisk åtstramning av centralbanker världen över. Den inflations- och kostnadschock som kyler av marknaderna följs därmed av åtstramande ekonomisk politik, vilket ytterligare dämpar efterfrågan. På flera håll lanseras finanspolitiska åtgärder, exempelvis för att skona hushåll och företag från höga el- och drivmedelspriser. Men finanspolitiken går en balansgång; om den blir för expansiv kan den tvinga centralbankerna till än större räntehöjningar.

Den senaste tidens skarpa ränteuppgångar påverkar såväl realekonomin som finansmarknaden. Inget pekar dock idag mot någon regelrätt finanskris. Men höjningarna av styr- och marknadsräntor det senaste halvåret har varit rekordstora under så kort tid. Detta kommer dessutom från en lång period av låg inflation och låga räntor. Anpassningen för ekonomins aktörer, och inte minst för finansmarknaden, kan komma att bli omtumlande. Tillgången på krediter kan komma att dämpas, priskorrigeringar för olika tillgångar (valutor, råvaror, räntor, aktier) kan bli betydande och riskpremier kan stiga. För Sveriges del är det i sammanhanget betryggande att den svenska sysselsättningsgraden är hög, liksom att de offentliga finanserna är mycket starka (delvis tack vare den höga sysselsättningen). Sverige står därmed väl rustat att rida ut stormen med den höga inflationen. Men inte desto mindre: lågkonjunktur väntar i Sverige nästa år.

Även om inflationen bedöms falla tillbaka med besked nästa år kommer ekonomins aktörer – hushåll, företag och kommunsektorn – tvingas leva med en varaktigt högre prisnivå, samt högre räntor, än vad som gällde före inflations- och räntechocken. Konsekvenser för samhällsekonomin lär alltså bestå en lång tid efter att den höga inflationen lagt sig.

Beskrivningen av samhällsekonomin 2022–2026

Beräkningarna som presenteras i detta kapitel beskriver perioden 2022–2026. Analysen av innevarande och nästa år utgör en konjunkturprognos. Därefter följer en framskrivning av samhällsekonomin, i hög grad baserad på demografi och historiska trender samt antagandet att konjunkturläget normaliseras. Perioden 2024–2026 är därmed inte en prognos likt den för de närmaste åren, utan en kalkyl. Konjunkturläget förutsätts bli balanserat under 2026.

Global ränteuppgång och hög inflation ännu ej över

De globala flaskhalsproblemen har gradvis minskat i år. Förutsättningarna för en fortsatt stark global återhämtning, i kölvattnet av pandemin, kan därmed sägas ha förbättrats. Men istället väntar nu en global inbromsning. Allt mer tyngs global konjunktur av den höga inflationen och den kraftiga ränteuppgången. Orsakerna till den höga inflationen är flera. Tidigare positiva efterfrågestörningar (till exempel den expansiva ekonomiska politiken i USA) liksom efterföljande negativa utbudsstörningar har bidragit. En tydlig utbudschock för Europa är effekterna av kriget i Ukraina, vilket har drivit upp flera råvarupriser inklusive priset på energi i Europa.

Den ekonomiska politiken görs nu mindre expansiv världen över, genom penningpolitiska åtstramningar. Högre räntor tillsammans med hög inflation kommer att begränsa tillväxten framöver. Detta är nödvändigt för att få inflationen under kontroll. Risken finns dock att räntehöjningarna dämpar den globala ekonomin för mycket. Det bör framhållas att det råder osäkerhet kring den summerade effekten för global ekonomi när centralbankerna samtidigt höjer sina styrräntor så mycket så snabbt. Men även om inflationen bedöms bli lägre framöver är prisnivån och räntor fortfarande varaktigt högre. Att återställa värdet på realt sjunkande inkomster och tillgångsvärden kommer att ta flera år.

Överhettad amerikansk arbetsmarknad en risk för inflationen

I USA har priser och löner ökat snabbt under 2022, vilket har tvingat Federal Reserve (Fed) att hastigt omvärdera synen på ekonomin och penningpolitiken. Sedan mars har styrräntan höjts i allt större steg, men inflationen är ännu problematiskt hög. Gradvis har inflationen för priser som är mer trögrörliga stigit under det senaste året; dessa ligger nu på en inflationstakt på 6,5 procent. Just dessa priser kan ge stort avtryck i inflationsförväntningarna. Och hög förväntad inflation hotar i sin tur trovärdigheten för inflationsmålet. Inflationen för priser som betecknas som flexibla – vilka mer direkt påverkas av ändrade marknadsförutsättningar (efterfrågan och utbud) – tycks nu vara på väg ner. Speciellt energipriserna har bidragit till lägre inflationstakt för flexibla priser i USA.[4] Sammantaget syns också en viss nedgång för inflationen i USA (sedan en topp i juni månad).

Trots en svag BNP-utveckling i USA i år är den amerikanska arbetsmarknaden ännu mycket stram. Löneökningstakten är också hög (drygt 6 procent i år) medan arbetslösheten är mycket låg (3,7 procent). Vändpunkter brukar komma snabbt i USA, men än syns ingen tydlig försvagning för arbetsmarknaden, vilket skulle kunna bromsa Fed:s räntehöjningar. Det finns dock strukturella effekter som gjorde att arbetsmarknaden var stram även före pandemin, men inte lika stram som nu.[5] Redan 2016 inleddes en trend där relativlönerna ökar för de som byter jobb, de med lägst löner och de med lägre färdigheter. Detta har sedan accentuerats i och med pandemin. Den expansiva ekonomiska politiken har vidare höjt efterfrågan på arbetskraft. Samtidigt har arbetskraftsdeltagandet för äldre gått ner medan migrationen till USA har minskat; två faktorer som håller tillbaka arbetskraftsutbudet.

Ännu är arbetsmarknaden i USA het men antalet lediga jobb har minskat, sedan en historisk toppnotering i mars. Detta är ett tecken på att efterfrågan på arbetskraften nu börjar försvagas. Den stora frågan är dock hur mycket arbetslösheten måste stiga för att inflationen ska vända ned. En risk i prognosen är dock om kampen med att få ner inflationen blir mer segdragen än vad vi nu bedömer. Vi räknar dock med en signifikant inflationsnedgång 2023, liksom att Fed kommer att fortsätta höja styrräntan en bit in på 2023, men senare under året sänka räntan. Sannolikt innebär utfallet av mellanårsvalet (med republikansk majoritet i representanthuset) att en stramare finanspolitik väntar framöver. Högre marknadsräntor kommer då att bita hårdare på amerikansk konjunktur med förändrad sammansättning i efterfrågan och ökat omvandlingstryck som följd. Främst drabbar försvagningen räntekänsliga sektorer och investeringar. Nästa år ökar BNP svagt i USA. Någon snar återhämtning är heller inte att vänta, trots att den amerikanska ekonomin historiskt har visat sig vara mycket dynamisk, med högre tillväxt än i många andra länder.

Europeisk ekonomi drabbas hårt av kriget i Ukraina

Kriget i Ukraina har gått sämre för Ryssland än vad som förväntades inledningsvis. Detta förklaras delvis av västländernas stöd till Ukraina, inte minst i form av de olika precisionsvapen som medfört en högre militär förmåga. Vissa bedömare menar att Ukraina nu fått ett visst övertag[6] och kan fortsätta avancera framöver.[7] Ryssland har svarat med att slå mot Ukrainas energiproduktion, vilket kan framtvinga ökade flyktingströmmar under vintern.

Krigets ekonomiska konsekvenser för Ukrainas del är extrema. Men även Europa påverkas direkt via råvarupriser och bristsituationer för främst naturgas. Men vissa råvarupriser i Europa, såsom priser för vissa insatsvaror till industrin och till livsmedelsindustrin, har nu fallit tillbaka till nivåer som rådde innan kriget. De råvarupriser (olja och gas) som framförallt påverkar energipriserna har även sjunkit något, men är fortsatt höga i Europa. Att energipriserna slår direkt mot hushållens och företagens köpkraft gör att EU och flera regeringar (såsom den svenska) nu inför olika kompensationsåtgärder. Förutom högre energipriser innebär leveransproblem av naturgas att varuproduktionen är hotad, speciellt i Tyskland. Högre importpriser (via högre energipriser) och mindre lönsam export genom en svag växelkurs försämrar nu eurozonens bytesförhållande mot omvärlden. Detta sänker realinkomsterna i Europa och effekten är större än i USA och Storbritannien. Därtill tyngs eurozonen av den bromsande globala efterfrågan och de högre marknadsräntorna. Olika konfidensindikatorer har fallit drastiskt, varför europeisk BNP bedöms minska under kommande vinter. Under 2023 faller BNP, främst i Tyskland. I huvudsak är det minskande investeringar för hushåll, företag och i bostäder som gör att inbromsningen blir så kraftig 2023.

[6] Ett betydande ryskt bakslag nyligen är Ukrainas återtagande av Cherson.

[7] Enligt intervju med general Hodges, tidigare chef för de amerikanska markstridsgrupperna i Europa. Se Odessa Journal - Ben Hodges Ukraine has reached an irreversible momentum

Kraftig inbromsning av global tillväxt 2023

Den globala ekonomin bromsade in redan under andra kvartalet i år, främst beroende på utvecklingen i Kina, där samhället – med nolltoleranspolitik mot covid-19 och återkommande utbrott – upprepade gånger har stängts ned. Under andra halvåret 2022 har högre priser och räntor börjat bita, vilket nu försvagar hushållens konsumtionsefterfrågan världen över. Fallande investeringar kommer sedan att tynga den globala utvecklingen 2023. Varken USA eller Europa kommer nästa år att agera draglok för världsekonomin: BNP-tillväxten beräknas bli svag i Europa och USA. Global tillväxt kommer framförallt att drivas av asiatiska ekonomier trots att tillväxten i Kina bedöms dämpas nästa år, men mindre än i de flesta OECD-länder. Tillväxtförutsättningarna för den kinesiska ekonomin är inte urstarka. Möjligen kommer covid-19, samt nedstängningar, att hämma Kinas ekonomi även 2023 även om vissa tecken på lättnader i restriktionerna kan skönjas. Sannolikt finns också betydande risker i fastighetssektorn som följd av att skuldsättningen har stigit kraftigt, inte minst i företagssektorn. Och även i Kina stiger finansieringskostnaderna och kreditgivningen stramas åt. Ett problem vad gäller exponeringsgraden av risker mellan olika sektorer är att den inte är transparent.

Tabell 1. BNP-tillväxt i omvärlden

Procentuell förändring, kalenderkorrigerade värden

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|---|---|

Eurozonen | 5,2 | 3,1 | 0,3 | 1,2 | 1,8 | 2,4 |

USA | 5,7 | 1,8 | 0,5 | 1,5 | 2,5 | 2,5 |

Kina | 8,6 | 2,9 | 4,3 | 4,2 | 5,0 | 5,3 |

Världen | 6,1 | 3,0 | 2,1 | 2,9 | 3,1 | 3,3 |

KIX-vägd* | 5,2 | 2,9 | 1,0 | 1,9 | 2,1 | 2,5 |

*Global BNP viktad utifrån utrikeshandel enligt kix-index. kix är ett valutaindex baserat på flöden av varor och råvaror i den svenska utrikeshandeln.

Källa: Konjunkturinstitutet, Macrobond och Sveriges Kommuner och Regioner.

KIX-vägd BNP-tillväxt bromsar in rejält och blir 1,9 procentenheter lägre 2023 än 2022. Dessutom blir tillväxten ganska svag även 2024. Detta sätter tydliga avtryck i efterfrågan på svensk export kommande år.

Svensk BNP bromsar in i år och faller nästa år

BNP-tillväxten i Sverige har blivit allt svagare under loppet av innevarande år. Men en stark BNP-uppgång 2021 gör att tillväxten för helåret 2022 ändå blir tämligen hög (2,8 procent). Både näringslivets produktion och investeringar har ökat relativt starkt också under 2022. Men högre finansieringskostnader samt lägre orderingång dämpar tillväxten framöver. Under 2023 minskar investeringarna, inte minst bostadsinvesteringarna som redan börjat falla. Det negativa bidraget från investeringarna, både fasta bruttoinvesteringar och lagerinvesteringar, är huvudförklaringen till att BNP nästa år minskar med 0,6 procent.

Hushållen anpassar sig till lägre realinkomster

Hushållens konsumtion började dämpas redan under sommaren, speciellt syns detta för försäljningen av sällanköpsvaror. Hög inflation och stigande räntor har snabbt urholkat hushållens köpkraft. Fallande bostadspriser och börskurser devalverar samtidigt hushållens tillgångar. Därtill kommer många hushåll att få svårare att finansiera bostadsköp. Följaktligen kommer konsumenter att tvingas minska sitt sparande eller sänka sina utgifter. Konsumtionsutgifterna kommer att öka i hög takt nominellt sett, men i volymtermer räknar vi med ett svagt 2023: realt minskar de något (tabell 2).

Effekterna av ränteuppgången förstärks genom kreditkanalen

När värdet faller för reala och finansiella tillgångar begränsas lånemöjligheterna. Detta då dessa tillgångar används av hushåll och företag som säkerhet när de lånar från banksektorn. Bankerna tenderar också att strama åt sina villkor för utlåningen ytterligare. Därmed förstärker kreditkanalen den åtstramning som sker i form av de högre räntorna: det blir svårare att låna pengar framöver, såväl för företag som för hushåll. Dessa förutsättningar pekar tydligt mot svagare konsumtion och investeringar. Effekterna lär bli betydande såväl i Sverige som i övriga världen.

Bostadsinvesteringarna beräknas minska både 2023 och 2024, med anledning av svagare efterfrågan och höga byggkostnader. Högre priser/kostnader antas även dämpa den offentliga investeringsvolymen 2023. Den svenska exporten påverkas nästa år negativt av sämre efterfrågetillväxt i omvärlden, särskilt i Europa. Att svensk export till stor del utgörs av investeringsvaror väntas även leda till ett tapp i marknadsandelar nästa år. Den globala investeringskonjunkturen försvagas då genom minskad efterfrågan, höga producentpriser och högre finansieringskostnader. Eftersom näringslivet i år byggt upp väl stora lager väntas lagerneddragningar att ge relativt stort negativt bidrag till BNP-utvecklingen 2023.

Tabell 2. Hushållens disponibla inkomster, konsumtion och sparkvot

Procentuell förändring respektive procent av disponibel inkomst

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|---|---|

Real disponibel inkomst | 3,1 | –0,9 | –1,9 | 3,4 | 2,8 | 2,7 |

Hushållens konsumtionsvolym | 6,0 | 2,9 | –0,2 | 1,7 | 2,9 | 2,8 |

Sparkvot *, % av disp. inkomst | 7,2 | 3,6 | 2,0 | 3,5 | 3,6 | 3,4 |

*Sparkvoten exklusive sparande i tjänste- och premiepensioner.

Källa: Statistiska centralbyrån, Konjunkturinstitutet och Sveriges Kommuner och Regioner.

Hushållens reala disponibla inkomster minskar under 2022–2023, och konsumtionen minskar 2023. Att konsumtionen minskar är ovanligt och har inte hänt under de senaste två decennierna, med undantag för 2020, då restriktioner kraftigt begränsade hushållens möjligheter att konsumera. Framförallt kommer hushållens anpassning att ske genom ett lägre sparande. Sparkvoten sjunker ytterligare 2023.

Minskad kommunal konsumtion också nästa år

Den kommunala konsumtionen minskar nästa år, i likhet med i år. Nedgången i år bottnar delvis i att åtaganden (för regionerna) kopplade till pandemin upphör. Minskad konsumtionsvolym nästa år följer av de stigande priserna samt det allt stramare budgetläget. Direkta och indirekta effekter av den höga inflationen leder till en urholkning av skatteintäkterna, som alltså förmår finansiera en allt mindre verksamhetsvolym. Därtill har i synnerhet regionerna svaga resultatnivåer, vilket begränsar handlingsutrymmet 2023. Från 2024 antas konsumtionen i kommunal sektor öka i takt med demografin (se faktarutan Beräkningsmetodik och antaganden för offentlig sektor

, samt kapitel 3 och 4) plus ökade försvarsutgifter.

Åtgärder och uppräkningar i budgetpropositionen för 2023

Vi bedömer att förslagen i budgetpropositionen, samt elprisstödet, ger tämligen små kortsiktigt positiva realekonomiska effekter.

Det finns även andra regelstyrda uppräkningar som påverkar hushållens konsumtion positivt. Till följd av det högre prisbasbeloppet och förändrade regler räknas garantipensionerna upp. Det höjda prisbasbeloppet får även effekten att grundavdrag, jobbskatteavdrag samt gränsen för statlig inkomstskatt som skrivs upp relativt kraftigt 2023, vilket ökar hushållens konsumtionsutrymme.

I tidigare prognos har vi beaktat hur prisbasbeloppet höjer grundavdraget. Övriga skiktgräns-höjningar kommer att påverka efterfrågan positivt på kort sikt samt arbetskraftutbudet positivt på lite längre sikt.

Tabell 3. Försörjningsbalans, BNP och bytesbalans

Procentuell förändring om inte annat anges

Försörjningsbalans, BNP och bytesbalans

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|---|---|

BNP | 5,1 | 2,8 | –0,8 | 1,4 | 2,2 | 2,8 |

Import | 9,6 | 7,7 | 1,4 | 2,5 | 3,9 | 3,9 |

Hushållens konsumtion | 6,0 | 2,9 | –0,2 | 1,7 | 2,9 | 2,8 |

Offentlig konsumtion | 2,8 | –0,2 | 0,4 | 1,5 | 1,3 | 1,2 |

– Staten | 3,6 | 0,6 | 3,8 | 3,9 | 2,5 | 2,5 |

– Kommuner och regioner | 2,5 | –0,5 | –0,8 | 0,6 | 0,8 | 0,7 |

Fasta bruttoinvesteringar | 6,4 | 6,0 | –1,5 | 0,5 | 2,5 | 1,4 |

Lagerbidrag* | 0,3 | 1,1 | –0,8 | 0,0 | 0,0 | 0,0 |

Export | 7,9 | 4,8 | 2,2 | 2,6 | 3,5 | 5,6 |

Nettoexport* | 4,3 | 2,5 | 2,8 | 2,8 | 2,5 | 3,1 |

Slutlig inhemsk efterfrågan* | 5,2 | 3,8 | –1,2 | 1,3 | 2,3 | 2,0 |

BNP, kalenderkorrigerad | 4,9 | 2,8 | –0,6 | 1,4 | 2,4 | 2,6 |

BNP per capita (kal.korr. BNP) | 4,3 | 2,2 | –1,2 | 0,9 | 1,9 | 2,1 |

Bytesbalans** | 6,4 | 3,6 | 3,7 | 3,9 | 3,3 | 3,6 |

*Bidrag till BNP-tillväxten.

**Andel av BNP i löpande priser, procent.

Källa: Statistiska centralbyrån, Macrobond och Sveriges Kommuner och Regioner.

När hushåll och företag har anpassat sig till de högre priserna och räntorna stärks förutsättningarna för en konjunkturuppgång. Den efterfrågeökning vi förutser 2024 håller dock bara jämna steg med potentiell BNP. Först 2025–2026 kommer den faktiska BNP-tillväxten att vara högre än den potentiella, varvid resursutnyttjandet stiger.

Det dröjer flera år innan resursutnyttjandet åter stiger

Inbromsningen av svensk BNP-tillväxt medför att resursutnyttjandet faller. Men trots att BNP-tillväxten redan har saktat in har utvecklingen på arbetsmarknaden hittills i år varit stark. Med fördröjning kommer dock arbetade timmar att försvagas under 2023. Vi ser främst att de som redan jobbar kommer att jobba färre timmar, dels mindre övertid och dels färre ordinarie timmar för de som saknar tillsvidareanställning. Detta bidrar till en minskning av en redan låg medelarbetstid på makronivå (antalet arbetade timmar delad med antalet sysselsatta); den låga nivå som nåtts efter pandemin har ännu inte återställts.

Då det råder brist på viss typ av arbetskraft vill många företag sannolikt ändå behålla personal trots att konjunkturen mattas. Detta eftersom de planerar långsiktigt och hyser förhoppningar om att efterfrågan åter ska stärkas. Det kan således finnas omständigheter som fördröjer en nedgång för sysselsättningen. Vissa branscher och företag kommer dock att minska personalstyrkan tämligen snabbt. Sammantaget väntar några år av låg timtillväxt.

Sammantaget beräknas en svag BNP-produktivitet under 2022–2024; den till och med minskar 2023. Då sammansättningen av BNP förändras av en högre ränta framöver kommer detta även att påverka efterfrågan på arbetskraft. Generellt skapar de höga priserna och bristen på arbetskraft ett omvandlingstryck som kan driva på utvecklingen extra mycket därefter. En starkare produktivitetstillväxt antas 2025 och 2026.

Medelfristig arbetsmarknadskonjunktur i balans

Den samhällsekonomiska kalkylen baseras på att ekonomin strävar mot, och når, en konjunktur i balans någonstans under kalkylåren (2024–2026). BNP-tillväxten bestäms då av utbudsfaktorer; en trendmässig produktivitetsökning samt av den potential för arbetade timmar som ges av demografin. Den beräknade potentialen för timvolymen tar hänsyn till befolkningens storlek och sammansättning (kön och ålder). Kalkylen förutsätter bedömningar av rimliga jämviktsnivåer för centrala storheter på arbetsmarknaden, som exempelvis arbetskraftsdeltagande, sysselsättnings-grad och medelarbetstid. Andelen arbetslösa förutsätts närma sig jämviktsarbetslösheten, den andel arbetslösa som bedöms förenlig med normalkonjunktur, och som betingas av strukturella faktorer. SKR:s bedömning är att den svenska jämviktsarbetslösheten under beräkningsperioden ligger på 7,5 procent. Avgörande för denna nivå är lönebildningen, skatte- och transfereringssystemen samt humankapitalfaktorer.

Konjunkturell försvagning av strukturellt stark arbetsmarknad

Hur sysselsättningen kommer att utvecklas när Sverige går in i lågkonjunktur 2023 är ovisst. Bestämningsfaktorerna bakom konjunktursvängningar är aldrig desamma varför varje lågkonjunktur blir unik när det gäller hur de drabbar olika delar av ekonomin.

Utfall och samtida indikatorer för den svenska arbetsmarknaden visar på ett sammantaget starkt utgångsläge vid ingången av årets sista kvartal. Framåtblickande indikatorer för näringslivet gällande anställningsplaner har dock fallit, de för handel samt bygg- och anläggning är nu dessutom svagare än normalt. Denna försvagning bedöms fortgå, och så småningom bekräftas av hårda data (från exempelvis AKU). Givet kostnaderna förknippade med att ändra arbetsstyrkan kan dock svenska företag en tid välja att behålla personal, trots minskande efterfrågan/produktion. Men sammantaget visar vår prognos en vikande andel sysselsatta totalt sett. Utvecklingen 2023 drivs av en klar dämpning av sysselsättningen i näringslivet. Arbetslösheten beräknas 2023 stiga markant och 2024 antas andelen arbetslösa vara drygt 1 procentenhet högre än årsgenomsnittet i år (7,5 procent).

Nästa år väntas alltså antalet sysselsatta minska något. Vidare dröjer det innan sysselsättningstillväxten åter antas bli stark. Nämnvärt är att svackan för sysselsättningen framöver beräknas ligga på en långt högre nivå än i tidigare lågkonjunkturer. Sysselsättningsgraden antas under 2023–2024 nå en botten på dryga 68 procent (kvartal 4 2023), att jämföra med knappa 64 procent efter finanskrisen 2008 och dryga 66 procent efter pandemins utbrott 2020. Lägsta punkten 2023 visar en sysselsättningsgrad som till och med är högre än under 2018–2019, då arbetsmarknaden präglades av högkonjunktur. Avmattningen kan i det avseendet tyckas jämförelsevis mild.[8]

[8] Jämfört med flera andra bedömningar tycks dock SKR:s prognos vara mer pessimistisk vad gäller arbetsmarknaden. KI:s Prognosjämförelse (www.konj.se) visar att andra bedömare nyligen räknar med högre sysselsättning och lägre arbetslöshet kommande år.

Tabell 4. Nyckeltal för arbetsmarknaden

Procentuell förändring om inte annat anges

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|---|---|

Befolkningen 15–74 år [a]* | 0,0 | 0,3 | 0,5 | 0,5 | 0,5 | 0,5 |

Arbetskraften [b]* | 1,3 | 1,3 | 0,8 | 0,5 | 0,5 | 0,5 |

Arbetskraftsdeltagande [b/a], %* | 73,8 | 74,6 | 74,8 | 74,8 | 74,8 | 74,8 |

Antal sysselsatta [c]* | 0,9 | 2,8 | –0,1 | 0,2 | 1,1 | 0,9 |

Sysselsättningsgrad [c/a], %* | 67,3 | 69,0 | 68,5 | 68,4 | 68,8 | 69,1 |

Arbetslöshet [(b–c)/b], %* | 8,8 | 7,5 | 8,3 | 8,6 | 8,0 | 7,6 |

Arbetade timmar, kal.korr.*** | 2,3 | 2,3 | 0,5 | 1,0 | 1,6 | 0,9 |

Lönesumma*** | 5,8 | 6,1 | 3,6 | 3,9 | 4,7 | 4,0 |

Timlön, KL** | 2,7 | 2,7 | 3,4 | 3,2 | 3,3 | 3,3 |

Timlön, NR*** | 2,6 | 3,2 | 3,4 | 3,2 | 3,3 | 3,3 |

BNP-produktivitet*** | 2,6 | 0,5 | –1,1 | 0,4 | 0,8 | 1,7 |

Enhetsarbetskostnad, hela ekonomin*** | 1,7 | 2,3 | 5,5 | 2,8 | 2,5 | 1,6 |

*AKU.

**NR = Konjunkturlönestatistiken.

***NR = Nationalräkenskaperna.

Källa: Medlingsinstitutet, Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Både arbetskraftsdeltagande och sysselsättningsgrad beräknas ligga på historiskt höga nivåer kommande år, även under åren med sämst konjunktur (2023 och 2024). Det höga arbetskraftsdeltagandet begränsar den nedgång för andelen arbetslösa som följer av stigande sysselsättning.

När arbetslösheten stiger är det lätt att glömma bort att den svenska arbetsmarknaden i vissa avseenden är strukturellt stark. Det finns visserligen stora utmaningar, bland annat matchning och rörlighet, personalförsörjning, utrikesföddas sysselsättningsgrad och långtidsarbetslöshet. Att andelen arbetslösa i Sverige ligger högt bland europeiska länder[9] är därtill något som skymmer den underliggande svenska styrkan. Sysselsättningsgraden i Sverige ligger långt högre än de flesta jämförbara europeiska ekonomier. Sysselsättning och inkomster är de viktigaste faktorerna för ekonomins produktionsförmåga, individers självförsörjning, välfärdens finansiering och de offentliga finanserna. Med en sysselsättningsgrad på samma nivå som i eurozonen (cirka 10 procentenheter lägre än den svenska) skulle antalet sysselsatta personer i Sverige i år varit 14 procent lägre, vilket motsvarar 725 000 färre sysselsatta.[10]

Trots de långsiktiga utmaningarna med kompetensförsörjning och brist på arbetskraft (vilket belyses i kapitel 2 Arbetskraften räcker inte till

) ska den svenska demografin heller inte ses som enbart ogynnsam. En större befolkning lyfter ekonomins produktionsförmåga om den växande befolkningen också innebär högre sysselsättning.

Sammanfattningsvis: den lägre sysselsättningsgraden kommande år är knappast särdeles låg; den är tvärtom hög såväl i ett europeiskt som ett svenskt historiskt perspektiv. Den potentiella sysselsättningen fortsätter samtidigt att stiga, tack vare en växande befolkning. Frågan är sedan om det senaste decenniets trend mot högre arbetskraftsdeltagande och högre sysselsättningsgrad kan fortgå. Beräkningarna i denna rapport utgår från antagandet att såväl arbetskraftsdeltagande och sysselsättningsgrad planar ut på höga nivåer. Bedömningen är att det finns faktorer som sammantaget sätter en övre gräns som inte kan höjas utan förändringar av drivkrafter för att arbeta: strukturella faktorer som ges av lönebildningen, skatte- och transfereringssystemen, liksom av utbildningsväsendets kvalitet.

[9] Genomsnittet för månaderna januari–september är (enligt Eurostat och ILO-definition) 7,5 procent i Sverige och 6,7 procent i eurozonen (19 länder). Även SCB:s AKU-statistik visar en genomsnittlig andel arbetslösa på 7,5 procent i Sverige under innevarande års första nio månader.

[10] Månaderna januari till september 2022; egna beräkningar; data från Eurostat/Macrobond. Skillnaden bottnar i högsta grad i strukturella faktorer (inte minst att kvinnors arbetskraftsdeltagande i Sverige är långt högre än i många andra länder).

Den högsta inflationen på 30 år

Stora lyft i globala råvaru- och energipriser tände inflationsbrasan 2021. Branta prisuppgångar följde sedan i konsumentprisledet 2022, för flertalet varugrupper. Den långa eran av oerhört återhållsamma prisjusteringar var därmed över. De två senaste utfallen (för september och oktober) visar en KPIF-inflation[11] på i genomsnitt 9,5 procent, och en KPI-inflation på närmare 11 procent – de högsta inflationsutfallen på över 30 år. Särskilt livsmedels- och energipriser bidrar till en hög KPIF-inflation under det andra halvåret i år, men årets inflationsuppgång inbegriper merparten av undergrupper för varor och tjänster.

Efter stora uppgångar redan 2021 och under första halvåret 2022 ligger energipriserna (drivmedel och elektricitet) högt. skr:s prognos utgår från svagt sjunkande bensinpriser 2023–2024. Elpriserna beräknas utvecklas med en säsongsmässig prisökning under vintern, följd av nedgång under andra halvan av 2023. Osäkerheten förknippad med den europeiska energiförsörjningen, liksom kriget i Ukraina, ska dock inte förringas. Men med tiden beräknas alltså energipriserna snarast sjunka; deras bidrag till inflationen blir då negativt. Detta innebär dock inte att de återgår till prisnivåerna som gällde före episoden av hög inflation. Detsamma gäller för priser generellt, liksom för KPI och KPIF: att inflationen faller tillbaka till en lägre takt innebär inte att pris- eller indexnivåerna sjunker till forna nivåer. En bestående sänkning av (det reala) värdet av både inkomster och tillgångar är alltså att räkna med. Den högre prisnivån ligger kvar (liksom även att förskjutningar i relativpriser kan bestå).

En avmattning i konsumentprisinflationen kan nu börja urskiljas i såväl den svenska som den globala ekonomin. Trots osäkerheter, inte minst i omvärlden, ligger sannolikt de stora prisuppgångarna bakom oss. Det dröjer dock innan inflationen vänder ned – i och med att inflationen i sig är tillbakablickande; en jämförelse över de senaste 12 månaderna. De onormalt stora uppgångarna för svenskt KPI i mars 2022 kommer metodmässigt att trilla ur 12-månadersjämförelsen (inflationen) i mars 2023. Av samma tekniska skäl kan vi förmoda fortsatt lägre inflationsutfall under loppet av 2023.[12] På vissa områden kan priser komma att sjunka som en följd av det sämre konjunkturläget, men sådana effekter är svåra att förutse i nuläget. Men överlag talar den kommande konjunkturförsvagningen mot ytterligare stora prisuppgångar framöver (såsom under 2022).

[11] Indexet KPIF är Riksbankens målvariabel. KPIF är KPI med fast räntesats

och beskriver prisförändringar exklusive variationen i den genomsnittliga räntesatsen för hushållens bostadslån.

[12] Ovanligt stora månadsuppgångar för KPI syntes i juni, augusti och september 2022.

Tabell 5. Priser, räntor och växelkurser

Procentuell förändring och årsmedelvärde, om inget annat anges

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|---|---|

KPIF | 2,4 | 7,6 | 5,6 | 1,3 | 1,6 | 2,0 |

KPI | 2,2 | 8,2 | 7,9 | 1,1 | 1,5 | 1,9 |

Prisbasbelopp, tkr | 47,6 | 48,3 | 52,5 | 57,0 | 57,4 | 58,2 |

10-årsränta, % | 0,3 | 1,7 | 2,9 | 2,1 | 1,9 | 2,1 |

5-årsränta, % | 0,0 | 1,7 | 2,8 | 1,8 | 1,6 | 1,7 |

Statsskuldsväxel 3 mån.*, % | –0,2 | 0,8 | 2,6 | 1,3 | 1,3 | 1,4 |

Styrränta*, % | 0,00 | 2,50 | 1,75 | 1,25 | 1,25 | 1,50 |

EUR/SEK | 10,1 | 10,6 | 10,6 | 10,2 | 9,9 | 9,8 |

USD/SEK | 8,6 | 10,1 | 10,8 | 10,3 | 9,8 | 9,6 |

KIX-index** | 114,3 | 121,0 | 122,2 | 117,0 | 113,2 | 112,8 |

*Värde vid årets slut.

**KIX är ett valutaindex baserat på flöden av varor och råvaror i den svenska utrikeshandeln.

Källa: Macrobond, Statistiska centralbyrån, Sveriges Riksbank och Sveriges Kommuner och Regioner.

Rekordhög inflation och snabbt stigande räntor 2022 följs av hög inflation också 2023. Såväl styr- som marknadsräntor beräknas dock sjunka under loppet av 2023. Vi bedömer att det kommer att ta flera år innan företag och hushåll, kommuner och regioner med flera anpassat sig till högre pris- och räntenivåer.

En av de mest avgörande prisförändringarna är de högre räntorna. I likhet med konsumentpriserna generellt ska man inte vänta sig att räntorna sjunker tillbaka till de låga nivåer som gällde före inflations- och ränteuppgången 2021–2022. Visserligen antas flera centralbanker börja sänka sina styrräntor under 2023, efter rekordsnabba räntehöjningar de föregående 12 månaderna: recessionstendenser väntas då synas på flera håll runt om i världen. När slaget mot inflationen anses vunnet antas styrräntorna alltså börja sänkas igen. Räntor för hushåll och företag beräknas efter denna räntenedgång kunna vara långt högre än före ränteuppgången 2022. SKR:s prognos är att styr- och marknadsräntor under perioden 2022–2026 i genomsnitt kommer att vara 1–2 procentenheter högre än den föregående femårsperioden. Men precis som med övriga prisförändringar dröjer det innan högre räntor fullt ut blir kännbara för ekonomins aktörer.

Starka institutioner omger den svenska lönebildningen

Huruvida en hotande pris- och lönespiral får fäste i Sverige kommer i hög grad att påverkas av om en alltför hög eller för låg löneökningstakt etableras i kölvattnet av den höga konsumentprisinflationen. Reallönerna minskar nu, men vinsterna ökar för näringslivet som helhet. I nuläget finns krav från arbetstagarsidan om större löneökningar än på länge.[13] Läget på arbetsmarknaden är oroligt i vissa europeiska länder. I Storbritannien, Belgien och Frankrike har strejker genomförts.

[13] Facken inom industrin (GS, Livsmedelsarbetarförbundet, IF Metall, Unionen och Sveriges Ingenjörer) presenterade 31 oktober sina avtalskrav som bland annat innehåller ett ettårigt avtal med löneökningar på 4,4 procent samt en satsning på lägstalönerna på 1 600 kronor. I Tyskland är IG Metall klara med ett av sina stora branschavtal. Det ger en höjning av lönen om 5,2 procent i juni 2023 samt en höjning om 3,3 procent i maj 2024 och avtalet löper till 30 september 2024. Avtalet innehåller även en inflationsutjämningspremie som staten kompenserar med motsvarande sänkning av arbetsgivaravgifterna.

Kostnaden för en lönebildning som startar en pris- och lönespiral är hög. Det pris som måste betalas för att få ner inflationen är högre arbetslöshet och detta går via åtstramande penningpolitik. SKR gör bedömningen att reallönerna fortsätter att falla 2023 på grund av den höga inflationen. De institutioner som skapades kring lönebildningen i Sverige på 1990-talet har resulterat i stabilt måttliga nominella löneökningar och en stark reallöneutveckling för svenska löntagare. Arbetsmarknadens parter förväntas inse att fördelarna med att få inflationen under kontroll trumfar det övergående bakslag som den höga inflationen innebär. SKR:s bedömning är att reallönerna kommer öka från och med 2024 igen, som årsgenomsnitt, när inflationen fallit tillbaka.

Avtalsrörelsen 2023 omfattar cirka 2,2 miljoner arbetstagare i privat och statlig sektor. Förhandlingarna kan komma att präglas av kompensationskrav från arbetstagar-organisationerna samtidigt som avtalen ska förhandlas i ett läge av konjunkturnedgång. För höga kompensationskrav kan leda till en pris- och lönespiral. Det kan dock även för låga avtalade löneökningar leda till, om effekten istället blir en alltför stor löneglidning i den lokala lönebildningen – som det till exempel blev på 1970-talet i Sverige.

De centrala avtalen för kommun- och regionsektorn löper till och med våren 2024, men påverkas ändå av nästa års avtalsrörelse. Detta i och med att parterna inom industrin i sina avtal sätter en norm, det så kallade märket, för löneökningsnivån på svensk arbetsmarknad. Syftet är att skydda industrins internationella konkurrenskraft som har stor betydelse för svensk ekonomi. Normen kommer för 2023 tillföras av SKR/Sobona, Kommunal och Läkarförbundet i parternas centrala löneavtal. Sektorns centrala löneavtal utan angivna nivåer påverkas också. Detta då normen ofta har betydelse för de lokala ställningstaganden som görs om löneökningsnivå.

Utfallen av avtalsrörelsen, liksom den slutliga löneutvecklingen, är omgärdad av betydande osäkerhet. Att undvika hamna i en löne- och prisspiral är viktigt och blir en utmaning för parterna och den svenska lönebildningsmodellen.

Starka offentliga finanser trots lågkonjunkturen

Det finansiella sparandet för offentlig sektor stärktes 2021 till följd av den ekonomiska återhämtningen efter pandemin, framförallt genom höga skatteintäkter. Detta har fortsatt under 2022. Flertalet tillfälliga utgifter kopplade till pandemin faller dessutom bort och bidrar därmed till ett stort överskott i år (tabell 6). Nästa år blir det finansiella sparandet något svagare, till följd av lågkonjunkturen, men finanserna är ändå betydligt starkare än normalt under en svag konjunktur. Skattekvoten, skatter och avgifter som andel av BNP, är oförändrad och påverkas i stort sett inte alls av konjunkturförloppet. Det beror dels på den starka arbetsmarknaden och att skatter betalas i nominella termer och därför ökar i takt med ökade prisnivåer i ekonomin. Samtidigt ökar utgifterna i löpande priser av den höga inflationstakten. Både transfereringar och offentlig konsumtion ökar, trots att konsumtionen faktiskt minskar i volym. Det är främst den statliga konsumtionen som ökar, både i nominella termer och i volym. Kommunsektorn tvingas däremot hålla tillbaka trots ökade behov till följd av budgetrestriktioner i form av balanskravet.

Tabell 6. Den offentliga sektorns finanser

Procent av BNP

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|---|---|

Inkomster | 48,4 | 47,3 | 48,3 | 47,8 | 47,6 | 47,4 |

varav skatter o avgifter | 42,6 | 40,9 | 41,0 | 41,3 | 41,5 | 41,4 |

Utgifter | 48,5 | 46,3 | 47,5 | 47,5 | 47,2 | 47,1 |

Konsumtion | 25,9 | 25,1 | 25,5 | 26,1 | 26,2 | 26,2 |

Investeringar | 4,6 | 4,5 | 4,3 | 4,3 | 4,3 | 4,2 |

Transfereringar | 17,6 | 16,1 | 17,1 | 16,5 | 15,9 | 15,8 |

varav hushållstransfereringar | 13,3 | 12,5 | 13,2 | 13,1 | 12,8 | 12,7 |

Kapitalutgifter | 0,4 | 0,7 | 0,6 | 0,7 | 0,8 | 0,9 |

Primärt finansiellt sparande* | 0,3 | 1,5 | 1,4 | 0,9 | 1,1 | 1,0 |

Finansiellt sparande | –0,1 | 1,1 | 0,8 | 0,3 | 0,4 | 0,3 |

Staten | –0,8 | 0,1 | 0,1 | –0,3 | –0,2 | –0,2 |

Ålderspensionssystemet | 0,1 | 0,4 | 0,3 | 0,3 | 0,4 | 0,4 |

Kommunsektorn | 0,6 | 0,5 | 0,5 | 0,3 | 0,1 | 0,1 |

Maastrichtskuld | 36,3 | 30,0 | 27,5 | 27,5 | 27,3 | 26,9 |

*Finansiellt sparande exklusive ränteutgifter.

Källa: Konjunkturinstitutet, Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Det finansiella sparandet i offentlig sektor är högt både i år och nästa år innan den svagare konjunkturen dämpar överskotten. Nästa år hålls det finansiella sparandet upp, dels av goda skatteinkomster i nominella termer, dels av en stram finans politik. Samtidigt hålls konsumtionen och investeringar ned i kommunsektorn trots behov till följd av budgetrestriktioner. Trots ett överskott i kommunsektorns finansiella sparande på 0,5 procent förväntas sektorn redovisa ett negativt resultat (se kapitel 3 "Kommunernas ekonomi" och 4 "Regionernas ekonomi").

För kommunsektorn innebär lågkonjunkturen dämpade skatteinkomster och högre utgifter i löpande priser till följd av den höga inflationen och stigande ränteläget. Det leder bland annat till att kommunsektorn tvingas hålla tillbaka konsumtion och investeringar till följd av den budgetrestriktion som årliga positiva balanskravsresultat innebär. Detta begränsar således kommunsektorns möjligheter att utgöra en motverkande kraft i en konjunkturnedgång. Det är faktiskt konstigt att det budgetramverk som kommuner och regioner har att förhålla sig till inte har det fleråriga periodfokus som gäller för offentlig sektor i det finanspolitiska ramverket. Med dagens balanskravsutformning finns därmed ännu risken att en viss kommunal konjunkturstabilisering uteblir, i värsta fall att den "regionala/kommunala" finanspolitiken blir procyklisk.[14]

Även högre ränteutgifter bidrar till att driva upp utgifterna. Räntenettot, ränteinkomsterna minus ränteutgifterna, är dock ännu positivt för offentlig sektor kommande år även om det successivt minskar och tar ut varandra 2026. Ränteutgifterna har de senaste åren varit låga till följd av det låga ränteläget. Låga ränteutgifter har även synts för kommunsektorn – trots ökad skuldsättning. Sammantaget har det primära sparandet för offentlig sektor (finansiellt sparande exklusive ränteutgifter), de senaste åren i princip varit på samma nivå som det finansiella sparandet. Framöver divergerar finansiellt och primärt sparande i takt med att ränteutgifterna drivs upp av det stigande ränteläget. Då blir det primära sparandet högre än det finansiella sparandet, 0,7 procentenheter 2026 (tabell 6).

Trots lägre finansiellt sparandet i offentlig sektor kommande år är det endast en marginell försvagning. Detta bidrar till att Maastrichtskulden, det vill säga den offentliga sektorns konsoliderade bruttoskuld, minskar som andel av BNP under prognosperioden. Redan i år hamnar den på 30 procent av BNP, det vill säga vid den lägre gränsen för målnivån för skuldankaret på 35 procent ± 5 procentenheter i det finanspolitiska ramverket. Den höga inflationen bidrar till att BNP i löpande priser ökar i snabb takt. Detta är en viktig faktor bakom den fallande skuldkvoten under prognosperioden. Sammanfattningsvis försvagas det offentliga sparandet av konjunkturnedgången/lågkonjunkturen. Detta rubbar dock inte de starka svenska offentliga finanserna: trots högre räntor beräknas skuldkvoten fortsätta att sjunka.[15]

[14] Se utredningarna Spara i goda tider – för en stabil kommunal verksamhet (SOU 2011:59) samt "En god kommunal hushållning" (SOU 2021:75).

[15] Drygt 3 procentenheter av nedgången i skuldkvoten 2021–2023 förklaras av återbetalningen av lån (hos Riksgälden) som tidigare finansierat Riksbankens valutareserv.

Beräkningsmetodik och antaganden för offentlig sektor

Utifrån makroekonomin, som beskriver den reala utvecklingen liksom en del centrala priser, lönesumma, pensioner, sociala ersättningar och bidrag samt räntor, beräknas inkomster och utgifter i ekonomins samtliga sektorer*. Stort fokus ligger på offentlig sektor. Beräkningen för innevarande och nästkommande år är en prognos; bland annat tas hänsyn till aviserade finanspolitiska förslag. Därefter övergår beräkningen till att vara en kalkyl, utifrån ett antal antaganden. Den offentliga sektorns inkomster bestäms utifrån trendframskrivningar av skattebaserna, som ges av makrokalkylen, samt oförändrade skatteregler (förutom aviserade regelförändringar som tas hänsyn till) och konstanta skattesatser (däribland kommunal-skattesatsen). På utgiftssidan bibehålls ersättningsgraden i transfereringssystemen, så att sjukpenning, föräldrapenning med mera följer den genomsnittliga löneutvecklingen. Kommunal sektors konsumtionsutgifter följer den demografiska utvecklingen och antagandet om konstanta kostnader per brukare för vård, skola och omsorg med mera. Vi antar vidare att kommunsektorn som helhet når ett resultat på 2 procent av skatter och statsbidrag. För att nå detta anpassas statsbidragen (se vidare i kapitel 3 Kommunernas ekonomi

och kapitel 4 Regionernas ekonomi

).

*Som verktyg används Konjunkturinstitutets modell Fimo, som är baserad på Nationalräkenskapernas sektorräkenskaper.

Budgetpropositionen för 2023 och elpriskompensationer

Budgetpropositionen för 2023 redovisar nya åtgärder för 40 miljarder kronor för 2023. Cirka en fjärdedel går till rättsväsendet och försvaret*, ungefär hälften till vardera område. Drygt en fjärdedel går till kommunsektorn i form av statsbidrag: hälften som ökade generella statsbidrag och hälften som riktade bidrag. Beaktas tidigare aviserade och beslutade åtgärder är dock nivån för de generella statsbidragen i budgetpropositionen i stort sett oförändrad mellan 2022 och 2023. De riktade statsbidragen minskar samtidigt 2023 då tillfälliga medel kopplade till pandemin upphör. De totala statsbidragen minskar därmed svagt 2023, innebärande en betydande real sänkning och än större i per capita-termer. Andra större åtgärder i budgetpropositionen är att de tillfälligt höjda nivåerna i arbetslöshetsförsäkringen behålls permanent samt att skatten på drivmedel sänks under de tre kommande åren. Därtill minskar utgifterna till internationellt bistånd.

Utöver åtgärder i budgetpropositionen för 2023 tillkommer införandet av ytterligare en tillfällig retroaktiv elpriskompensation. Till skillnad från kompensationerna som betalades ut tidigare i år ligger dessa dock helt utanför statens budget. Svenska Kraftnät har aviserat att 55 miljarder kronor kan betalas ut till elkonsumenter avseende elförbrukning oktober 2021–september 2022. SKR antar i denna prognos att dessa medel betalas ut, och bokförs, i början av 2023 och att kompensation motsvarande 5 miljarder går till kommuner och regioner. Därutöver prognostiserar SKR att det kommer ske ytterligare två liknande utbetalningar på 25 miljarder vardera som kommer att betalas ut dels 2023, dels 2024.

*Att försvarsutgifterna ska öka till 2 procent av BNP är dock oförändrat. Ökade medel till försvaret i närtid är främst en följd av ökade priser och svag svensk krona.

Skatteunderlaget ökar, men urholkas

Löneinkomsterna beräknas öka starkt under helåret 2022, ungefär lika mycket som året innan (med knappa 6 procent). En viss inbromsning av lönesummetillväxten syns dock sedan kvartal två i år (enligt Skatteverkets arbetsgivardeklarationer).

Tabell 7. Skatteunderlag och sammanvägd prisutveckling för den kommunala sektorns kostnader

Procentuell förändring

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|---|---|

Faktiskt skatteunderlag | 5,3 | 5,2 | 3,6 | 4,4 | 4,3 | 4,0 |

Regelförändringar* | –0,3 | –0,5 | 0,2 | 0,0 | 0,0 | 0,0 |

Underliggande skatteunderlag | 5,6 | 5,7 | 3,5 | 4,4 | 4,3 | 4,0 |

Prisutveckling | 2,9 | 4,0 | 6,3 | 3,8 | –0,5 | 3,0 |

Realt skatteunderlag | 2,6 | 1,7 | –2,7 | 0,6 | 4,8 | 0,9 |

*Bidrag till förändring (procentenheter).

Källa: Skatteverket och Sveriges Kommuner och Regioner.

Under prognosperioden ökar det nominella skatteunderlaget i linje med det historiska genomsnittet. Denna ökning urholkas dock ordentligt genom en högre prisnivå framöver.

Under prognosperioden försvagas kommunsektorns köpkraft varaktigt jämför med tidigare trend.

Skatteunderlaget stärks även av de höjda garantipensionerna 2022 (från och med augusti). Under 2023 ökar skatteunderlaget svagare som en följd av lägre ökning av lönesumman, drivet av en inbromsning av antalet arbetade timmar. Under 2023 stiger garanti-pensionerna, som årsgenomsnitt, då höjningen från augusti 2022 slår igenom fullt ut. Pensionsnivåerna stiger dessutom 2023 och 2024 som följd av snabbt stigande prisbasbelopp, vilket följer av ökningen för KPI 2022 och 2023. Dessa två faktorer lyfter skatteunderlagets nivå under hela prognosperioden. Skatteunderlaget kommer dessutom att öka under perioden till följd av det höjda taket i arbetslöshetsförsäkringen. Åren efter 2023 blir inkomstökningen starkare eftersom konjunkturen då antas stärkas. Tillväxten i antalet arbetade timmar är under prognosperioden som helhet i linje med det historiska genomsnittet för de senaste tio åren. Detta sammantaget gör att även skatteunderlaget växer (nominellt) i linje med det historiska genomsnittet.

Det faktiska skattunderlaget ökar något mer än det underliggande 2023. Det beror främst på att summan av grundavdragen minskar till följd av de nya pensionsåldrar som styr när allmän pension kan tas ut första gången och när garantipension, inkomstpensionstillägg och bostadstillägg kan börja betalas ut. Det motverkas inte fullt ut av att reseavdragen höjdes i samband med att det tidigare förslaget om att omvandla reseavdragen till skattereduktion drogs tillbaka i budgetpropositionen för 2023. Dessa båda förslag kompenseras kommunsektorn för och de påverkar därför inte skatteunderlagets underliggande ökningstakt. En ytterligare faktor som drar ner det faktiska skatteunderlaget 2023 är den sammantagna effekten av prisbasbeloppets och timlönernas utveckling, vilket medför en betydande ökning av grundavdragen.

I reala termer växer skatteunderlaget med 1,0 procent per år 2022–2026, att jämföra med de senaste tio årens genomsnitt på 1,8 procent. Trots den nominella tillväxten urholkas alltså kommunsektorns köpkraft drastiskt. År 2023 faller till och med köpkraften; skatteunderlaget beräknas realt sett bli lägre än föregående år. Den allmänna pris-uppgången drabbar på olika sätt de kommunala utgifterna och specifikt genom avtalspensionerna (högre premier för nytt avtal samt omvärdering av pensionsskulden).

Att prisuppgången får större effekter via avtalspensionerna än genom insatsförbrukningen beror på de snabbt stigande prisbasbeloppen, vilket påverkar värderingen av sektorns pensionsskuld. Denna skuld beräknas med hjälp av prisbasbeloppet plus diskonterings-ränta (RIPS). Kostnaderna ökar avsevärt 2023 och 2024 men minskar 2025. Dock är osäkerheten mycket stor gällande utvecklingen av pensionskostnaderna från 2025 och därefter. Störst betydelse har ökningen av pensionskostnaderna i regionerna eftersom dessa har betydligt större pensionsskuld än kommunerna, till följd av fler högavlönade anställda.

Underliggande och real utveckling för skatteunderlaget

Utöver det faktiska skatteunderlaget beräknar SKR även en underliggande och real utveckling, för såväl utfall som framtida perioder.

Den underliggande utvecklingen syftar till att beskriva hur skatteunderlaget skulle ha blivit med föregående års lagstiftning för den kommunala beskattningen, det vill säga utan regeleffekter

. Utgångspunkt för beräkningen är de regleringsbelopp som medfört höjningar/sänkningar av statsbidragen samt medelskattesatsen. Beräkningen beaktar därmed förändringar i skattelag-stiftningen; det faktiska skatteunderlaget justeras för dessa uppskattade effekter. Det under-liggande måttet bör därmed bättre fånga de ekonomiska faktorer/ trender som påverkar skatteunderlaget.

Den reala utvecklingen syftar till att uppskatta hur stora kommunala kostnader som kan finansieras med egna skatteintäkter vid oförändrad medelskattesats och utan förändringar i skattelag-stiftningen. Utgångspunkten är alltså det underliggande skatteunderlaget, som deflateras med prisförändringen för kommunernas och regionernas sammanvägda kostnader. I hög grad handlar detta om stigande löner för personalen.

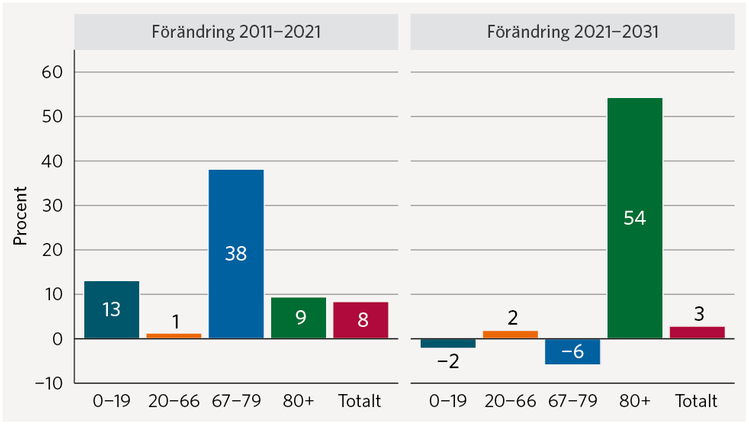

2. Arbetskraften räcker inte till

Kompetensförsörjning blir en allt större utmaning när befolkningsstrukturen förändras framöver och personer över 80 år ökar med nära 50 procent samtidigt som personer i arbetsför ålder ökar med knappt 5 procent. Under kommande år kommer sysselsättningsökningen inte att räcka till för att täcka de ökade personalbehoven som finns i offentlig sektor, i näringslivet och i staten. För kommunsektorn är behovet särskilt fokuserat till äldreomsorgen. Det finns också ett matchningsproblem på arbetsmarknaden där den lediga arbetskraftens kompetens inte motsvarar den som de lediga jobben kräver. För att klara kompetensförsörjningen krävs en helhetssyn och kombination av långsiktiga åtgärder där staten, arbetsgivare och fackliga organisationer samarbetar med målet att trygga kompetensförsörjningen i välfärden.[16]

[16] Med ”Välfärden” avses i följande kapitel kommuner och regioner inklusive privata utförare.

Förändrad demografi minskar utbudet på arbetsmarknaden

Sammantaget visar SCB:s senaste befolkningsprognos att den totala befolkningstillväxten halveras de kommande tio åren jämfört med det senaste decenniet. Personer i arbetsför ålder, 20–66 år, ökar enligt prognosen med 253 000 personer mellan 2021 till 2031. Antal sysselsatta beräknas öka med endast 169 000, givet den demografiska utvecklingen samt oförändrat beteende på arbetsmarknaden, och fortsatt trend med allt längre arbetsliv bland äldre.

Det är knappt hälften av sysselsättningsökningen de senaste tio åren. Den starka ökningen de senaste tio åren beror framförallt på en snabb ökning av befolkningen och en successivt högre sysselsättningsgrad. En anledning till den låga sysselsättningsökningen de kommande tio åren är en betydligt långsammare befolkningsökning samt att det i den arbetsföra befolkningen främst är de yngre och äldre åldrarna som ökar, där många studerar eller går i pension. Det finns en potential att öka antalet sysselsatta ytterligare, framförallt genom ökad sysselsättning bland äldre, ökat arbetskraftsdeltagande i grupper med lägre deltagande idag och förbättrad integration på arbetsmarknaden. För att möta de ökade behoven som följer av demografin behöver välfärden (inklusive privata utförare) öka med omkring 91 000 anställda fram till 2031, varav omkring 59 000 behövs inom äldreomsorgen – med oförändrad personaltäthet. Det är drygt hälften av det demografiskt ökade utbudet av sysselsatta.