Ekonomirapporten, oktober 2020

Om kommunernas och regionernas ekonomi

Utgivningsdatum: 2020-10-20

Sammanfattande slutsatser

År 2020 är exceptionellt ur många perspektiv. Coronapandemin gav under våren en extremt snabb nedgång i produktion och sysselsättning, såväl i Sverige som i omvärlden. Verksamheten i kommuner och regioner fick ställa om i rekordfart. Ekonomin har vänt tydligt uppåt sedan dess, men i vilken takt som återhämtningen kommer att fortgå är fortfarande högst osäkert.

Paradoxalt nog väntas kommuner och regioner till följd av stora tillfälliga, pandemirelaterade tillskott, nå mycket starka resultat i år. Givet de ryckiga förutsättningarna under året är det dock inte konstigt. De statliga tillskotten har givit goda ekonomiska förutsättningar för kommunsektorn att med ekonomin tryggad hantera pandemin. Samtidigt kommer den demografiska utvecklingen att ge stora utmaningar och långsiktiga effekter på ekonomi och bemanning framöver. Det blir en stor utmaning att både effektivisera verksamheten och komma ikapp med sådant som inte kunnat göras till följd av pandemin. Årets starka ekonomiska resultat riskerar att skapa förväntningar som regioner och kommuner inte har möjlighet att uppfylla på längre sikt.

Fortsatt stor osäkerhet i ekonomin

Smittspridningen av covid-19 ökar nu åter i samhället. Vilka de ekonomiska konsekvenserna blir av detta är mycket osäkert. Vårens rekordsnabba konjunkturkollaps och dess effekter på samhällsekonomin tycks ändå i nuläget ligga bakom oss, och bottenpunkten för den kollapsen har passerats, både globalt och i Sverige. En stark positiv rekyl syns just nu i tillväxten världen över.

Men det kraftiga raset i våras innebär att återhämtningen kommer att ta tid. Frågan är med vilken hastighet som förlusterna i produktion, sysselsättning, försäljning och vinster kan tas igen. Bedömningarna varierar, men i en situation där pandemin är långt ifrån över är osäkerheten osedvanligt stor. I denna Ekonomirapport avser prognosen enbart 2020 på grund av den stora osäkerheten och därefter följer ett scenario för samhällsekonomin. Åren 2021–2024 utgör därmed kalkylår.

Coronapandemin har tagit ny fart på senare tid och nya restriktioner har införts i flera länder. Osäkerheten om utvecklingen är därför mycket stor. Som utgångspunkt för det ekonomiska scenariot antar vi ändå att smittspridningen globalt kulminerar i år och att den globala trenden för nästa år blir ett gradvis minskat antal smittade, även om avklingandet inte nödvändigtvis behöver bli bekymmersfritt och linjärt. Scenariot utesluter alltså inte faser av ökad smittspridning i länder eller regioner, mer tillfälligt eller mer utdraget.

Utdragen återhämtning och långsiktiga verkningar

Omfattande krisåtgärder för att stötta företag och hushåll har spelat en stor roll för återhämtningen. Uppgången i den globala konjunkturen antas hålla i sig, i slutet av 2020, liksom efterföljande år. Vår bedömning är dock att återhämtningshastigheten kommer att avta, efter den inledande rekylen i år.

Sedan februari har pandemin överskuggat allt annat och skiftat fokus bort från tidigare makroekonomiska orosmoln. Men i hög grad kvarstår flera av de riskfaktorer som många tidigare talade om. Exempelvis Brexit, där det ännu i dag inte går att utesluta betydande negativa effekter för den europeiska ekonomin vid ett oordnat utträde för Storbritannien, spänningarna mellan USA och Kina, liksom i viss grad mellan USA och Europa med tydlig bäring på handelsförutsättningarna. På lite längre sikt finns risken att dessa frågetecken tynger den fortsatta konjunkturuppgången globalt – så länge avtalsfrågor inte lösts och geopolitiska tvister består.

Ett antal år av svag konjunktur får stor påverkan på arbetsmarknaden. Under 2020 räknar vi med att arbetade timmar faller med 3,7 procent och att arbetslösheten ökar med 2 procentenheter till knappt 9 procent, för att sedan öka ytterligare under 2021. Trots högre arbetslöshet och minskat antal sysselsatta när permitteringsstödet avvecklas 2021, så ökar antalet arbetade timmar. När arbetslösheten stiger får också nya kullar av studenter svårare att ta sig in på arbetsmarknaden. Liksom vid tidigare lågkonjunkturer kommer sannolikt utvecklingen gå mot mer och längre studier, vilket kommer att bidra till en dämpning av arbetsutbudet kommande år. Det kommer att ta tid för såväl sysselsättningsgraden som arbetskraftsdeltagandet att återhämta sig och balans på arbetsmarknaden kommer att nås först 2024, då med en högre jämviktsarbetslöshet, 7,5 procent.

Skatteunderlaget håller emot

Redan under 2019 präglades svensk arbetsmarknad av en försvagad konjunktur med en minskning av antalet arbetade timmar, som är basen i kommunernas och regionernas skatteunderlag. Trots att arbetade timmar minskar stort 2020 påverkas skatteunderlaget inte alls i förväntad omfattning utan beräknas öka med 1,9 procent. Skälet är den stora uppgången i beskattningsbara transfereringar. Statliga åtgärder såsom korttidspermitteringsregler och förstärkt arbetslöshetsersättning bidrar starkt till denna uppgång. Därtill stiger pensionsinkomsterna relativt snabbt i år.

Nästa år beräknas antalet arbetade timmar öka. Samtidigt fasas permitteringslönerna ut och uppräkningen av inkomstrelaterade pensioner blir låg. Sammantaget ger det en svagare utveckling av skatteunderlaget 2021 än 2020, ökningen beräknas till 1,5 procent.

Unikt läge för de offentliga finanserna

De stora statliga satsningarna i år gör att vi räknar med att kommunsektorn för första gången på tio år inte kommer att ha underskott i sitt finansiella sparande. Samtidigt blir det samlade underskottet för hela den offentliga sektorns finansiella sparande stort, hela 4,0 procent av BNP. Nästa år beräknats ett lägre underskott; 3 procent av BNP. Då över 100 miljarder av statliga satsningar aviserats i budgetpropositionen sker en markant försvagning; samtidigt förstärks sparandet som andel av BNP av konjunkturuppgången: inte minst hög tillväxt för BNP och sysselsättning stärker skattebaserna. Vi räknar dock med underskott i det finansiella sparandet under hela perioden fram till 2024.

Statens skuld som andel av BNP har minskat under en lång period. Kommuner och regioner har dock haft en successivt stigande skuld. Inte minst förklaras detta av befolkningsökningar för grupperna äldre, barn och unga, vilket drivit upp kostnadsökningarna. De stora investeringsbehoven i skolor, förskolor, sjukhus, VA-anläggningar och äldrebostäder har dessutom spätt på med snabbt växande utgifter. Kommunsektorns skuld inom ramen för Maastrichtskulden har ökat från 5 procent av BNP 1995 till 12 procent 2019, samma år som den sammantagna skulden nådde ner till 35 procent (vilket är inom ramen för skuldankaret).

Fram till 2024 räknar vi med att ersättningsgraden i transfereringssystemen följer den genomsnittliga löneutvecklingen samt att de kommunala konsumtionsutgifterna följer de demografiska behoven. En del av de saldoförsvagningar som följer av förslagen i budgetpropositionerna för 2019–2021 antas bli permanenta. Detta medför att Maastrichtskulden fortsatt stiger, som andel av BNP; den beräknas vara över 43 procent år 2024.

När konjunkturen stabiliseras kommer kraven att bli starkare på staten att följa det finanspolitiska regelverket. Då kan kommunsektorn inte förväntas få bidrag i den takt som nu har skett. Dock bör de långsiktiga effekterna beaktas. Vad får det för konsekvenser att kommunsektorns del av Maastrichtskulden på sikt är den snabbast växande?

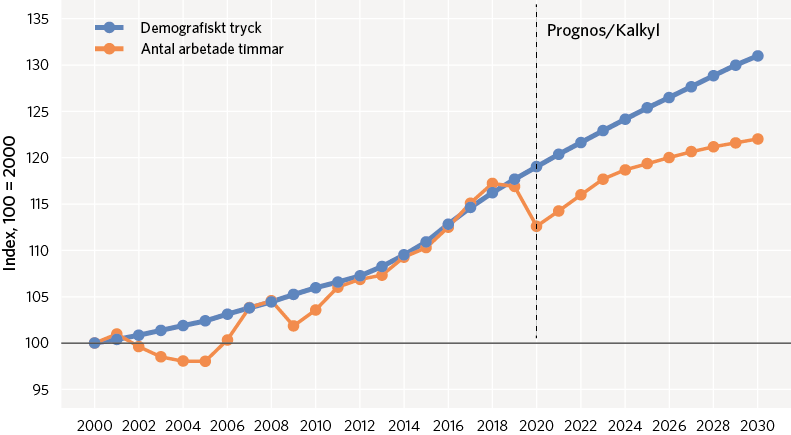

Fortsatt tryck från demografin

Den demografiska utmaningen beror, något förenklat, på att antalet personer i behov av välfärdstjänster ökar snabbare än antalet invånare i yrkesför ålder. Samtidigt är det den arbetsföra befolkningen som ska svara för såväl finansiering som bemanning av välfärden. Grovt räknat ökar behoven av välfärd med 1 procent per år den kommande tioårsperioden. Främst är det äldreomsorgen som har ett starkt tryck med ökande behov, liksom även hälso- och sjukvården. Det hänger samman med att vi blir allt äldre och kan leva med fler och svårare sjukdomar. I grunden är det något bra, men det bidrar till betydande utmaningar för bemanning och finansiering.

Utifrån SCB:s befolkningsprognoser de senaste åren beräknades också trycket på bland annat förskola och skola bli fortsatt stort. Efter en nedrevidering av antalet födslar och anhöriginvandringen i SCB:s prognos ser nu trycket ut att avta något under den kommande tioårsperioden. En rekyl kan dock inte uteslutas när effekterna av pandemin så småningom lättar.

Kostnaderna och antalet sysselsatta i kommunal sektor har under de senaste decennierna ökat i betydligt snabbare takt än vad som motiveras av den demografiska utvecklingen, främst som en följd av ambitionshöjningar.

Den utveckling som sektorn haft hittills kommer inte att vara möjlig i framtiden. Det mesta talar för att bemanningen inte kommer att kunna öka i takt med välfärdsbehoven. Under lång tid har det varit känt att vi skulle ställas inför en demografisk utmaning med en åldrande befolkning. En rad åtgärder har diskuterats, såsom höjda skatter, höjda avgifter, höjd pensionsålder, ökad arbetskraftsinvandring, sänkta ambitioner och effektiviseringar. På senare tid har digitalisering framhållits som en stark kandidat. Även främjande och förebyggande arbete är ett sätt att bromsa behovsökningarna och bidra till ett bättre nyttjande av tillgängliga resurser. Det är inte troligt att någon enskild åtgärd räcker för att klara utmaningen. Däremot kan många mindre bidrag från en rad olika åtgärder räcka för att klara utmaningen. Möjligheterna till ett utökat och förlängt arbetsliv kommer att belysas i en rekryteringsrapport som SKR presenterar senare i höst.

Situationen ser olika ut runtom i Sverige. I landsbygdskommunerna beräknas antal invånare som är 80 år eller äldre i snitt öka med 33 procent de kommande tio åren, samtidigt som antalet invånare i yrkesför ålder minskar med 9 procent. Många kommuner kommer att ställas inför extrema utmaningar. Hur ska man kunna ta hand om fler äldre i äldreomsorgen när det inte går att rekrytera i alls samma utsträckning? Hur ska man expandera verksamheten utan hjälp av fler händer, eller med färre händer? Vad går att göra med digital teknik? Vad går att göra på distans? Kan vi få fler att vilja arbeta hos oss? Kan vi få de som redan arbetar hos oss att vilja jobba ett par år till?

Diagram 1: Utveckling av sysselsättning (timmar) och demografiskt tryck

Index 2000 = 100

Källa: Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Även om befolkningsprognoserna reviderats ned till följd av bland annat pandemin väntas de demografiska behoven öka snabbare än sysselsättningen. Kraven på kvalitet och välfärd kommer inte att minska.

De demografiska utmaningarna

Andelen äldre, men också barn och unga ökar i snabbare takt än den arbetsföra befolkningen. Det gör att fler behöver bland annat vård och omsorg, men gör också att bristen på arbetskraft blir stor i såväl kommuner och regioner som näringslivet i stort. Hör Annika Wallenskog resonera kring hur vi får personalen att räcka till även i framtiden.

Fler behöver arbeta

Det är lätt att allt fokus just nu hamnar på coronapandemin. Det är dock viktigt att fortsätta planera för den demografiska verklighet som beskrivs ovan. Att fler människor i arbetsför ålder är anställningsbara och att fler behåller sin hälsa högt upp i åldrarna är särskilt viktigt mot den bakgrunden.

Redan före coronapandemin fanns många långtidsarbetslösa som inte fått arbete trots flera år med stark efterfrågan på arbetskraft. Det förklaras av diskrepansen mellan vad arbetsgivarna efterfrågar och de arbetslösas kompetenser. Det är sannolikt att pandemin påskyndar den pågående strukturomvandlingen på arbetsmarknaden. Det riskerar att öka obalansen på arbetsmarknaden ytterligare då fler personer saknar de kompetenser som efterfrågas. Särskilt svår bedöms konkurrensen om jobben bli för nya personer på arbetsmarknaden som saknar gymnasial utbildning.

En fullföljd gymnasieutbildning är den enskilt viktigaste faktorn för möjligheterna att få en varaktig förankring på arbetsmarknaden och det är också en förutsättning för högre utbildning. Dessutom har en god utbildning positiva konsekvenser för såväl hälsosamma levnadsvanor som psykisk hälsa, vilket ökar chanserna att hålla sig frisk längre upp i åldrarna.

Ökade krav på centralisering

Den demografiska utvecklingen med dess effekter på både ekonomi och bemanning stärker kraven på en effektiv samhällsorganisation. I spåren av pandemin har flera debattörer förespråkat ökad centralisering och minskat självstyre på lokal eller regional nivå. Även om det ofta tar sin utgångspunkt i krav på likvärdighet finns det anledning att resonera om hur en sådan centralisering faktisk skulle gå till och vad det skulle få för effekter.

Det lokala självstyret har tjänat Sverige väl. Utöver att det är en förutsättning för en lokalt fungerande demokrati så ser det till att lokala förutsättningar får styra och förhindrar maktkoncentration. Det ger också ökade möjligheter till ansvarsutkrävande, än vad som skulle vara möjligt med ett statligt huvudmannaskap.

Fördelarna med ett kommunalt och regionalt huvudmannaskap diskuteras sällan, inte heller riskerna med ett statligt övertagande. En förutsättning för väl använda resurser och effektiv verksamhet är samverkan och samordning mellan olika verksamheter på lokal nivå Hur denna samordning ska fungera när staten via olika departement och myndigheter ska bestämma är högst oklart. Att statliga myndigheter centralt ska besluta om var enskilda skolor, vårdcentraler eller äldreboenden i landet ska ligga så att de bäst kan svara mot de lokala behoven blir svårt. För att klara detta skulle staten behöva bygga upp jättelika administrativa organisationer i landet som dessutom skulle behöva samordna sitt arbete med politiken lokalt. En annan fundering är hur staten ska göra med skolorna i de kommuner som prioriterat skolan mer än andra och därför satsar mer pengar. Det är också oklart om de som driver centraliseringsfrågorna menar att staten ska ta över allt inom exempelvis skolan, vården eller äldreomsorgen, eller om verksamheterna ska ha ett delat huvudmannaskap, mellan stat och kommunsektor. Frågorna är många och ger anledning till eftertanke!

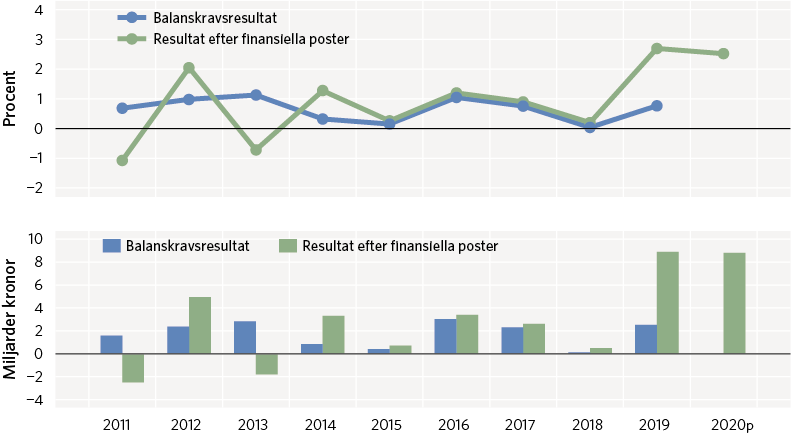

Kommunernas dilemma – starka resultat men växande utmaningar

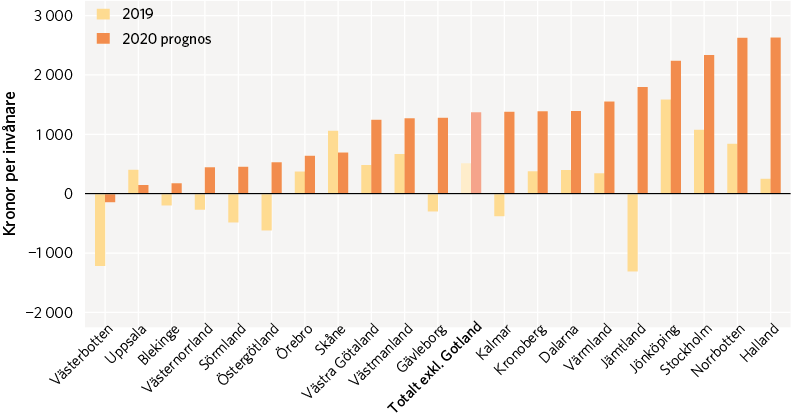

Kommunerna kom in i 2020 efter ett par år med något svagare resultat än de tre föregående åren. Många kommuner hade påbörjat arbete med effektiviseringar och besparingar för att klara den demografiska situation som väntade. Det ledde till att kostnaderna i fasta priser minskade under 2019. Delvis förklaras det också av en avveckling av vissa verksamheter efter 2015 års stora flyktingmottagande. Men även bortsett från detta var kostnadsökningen den lägsta sedan 2008. Trots besparingar fick 68 kommuner underskott 2019 och 2020 såg ännu besvärligare ut. Detta resulterade i att regeringen i januari aviserade ett tillskott på 3,5 miljarder kronor till kommunerna och att riksdagen senare beslutade om ett ytterligare tillskott på 1,7 miljarder.

Från och med mars började kommunerna påverkas mycket starkt av pandemin. Från början handlade det om att få tag på smittskyddsutrustning, hantera och minska smittspridningen i samhället, ställa om till digital undervisning i gymnasieskolorna och att möta vårdbehovet hos personer med covid-19 på landets äldreboenden. Staten hade för avsikt att hålla kommunerna skadeslösa varpå de ökade de generella statsbidragen med 13,5 miljarder kronor, samt lovade att ersätta alla merkostnader inom funktionshinder- och äldreomsorg, vilket i kommunerna beräknas till 5 miljarder till och med november. Att staten också betalat hela sjuklönen för alla anställda fram till och med juli har minskat kostnaderna betydligt för kommunerna.

Effekten av pandemin har inneburit ett stort tryck inom vissa verksamheter, samtidigt som efterfrågan har varit mindre inom andra verksamheter, bland annat inom kultur-, fritids- och dagverksamheter. Efterfrågan på särskilda boenden och hemtjänst har till följd av oro för smittspridning varit lägre liksom efterfrågan på barnomsorg som använts kortare tider än normalt, då många föräldrar arbetat hemifrån.

Under hösten blev det tydligt att skatteunderlaget inte påverkats så mycket som befarat av pandemin och att de generella bidrag staten skjutit till är större än effekten på skatteunderlaget. Detta i kombination med övriga bidrag och att många verksamheter efterfrågats i lägre grad gör att 2020 i många kommuner kommer att avslutas med ett stort ekonomiskt överskott, som sammantaget beräknas bli drygt 30 miljarder kronor. Dilemmat för kommunerna består nu i att hålla tillbaks förväntningarna som ökar till följd av de starka resultaten. För de långsiktiga utmaningar kommunerna hade innan pandemin kvarstår. De måste förhindra att verksamheterna sväller då effektiviseringar måste göras för att klara ekonomin i budgetens sista planår, där det fortfarande blir ett negativt ekonomiskt gap om kostnaderna skulle tillåtas öka i takt med befolkningen.

Ett omvälvande år för regionerna

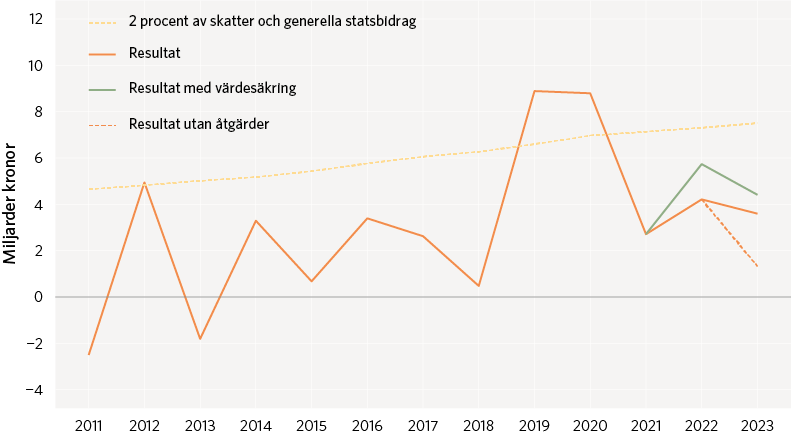

Den konjunkturförsvagning som inleddes förra året gjorde att fyra regioner höjde skatten 2020 och många regioner gick in i år 2020 med besparingsbeting. Nu är bedömningen att höga generella statsbidrag, merkostnads- och sjuklöneersättningar i kombination med uppskjuten vård sammantaget leder till ett förmodat stark resultat 2020. Detta trots ett rejält tapp av intäkter inom kollektivtrafiken och Folktandvården. Prognosen för 2020 innebär ett resultat på knappt 9 miljarder kronor. Det är en kraftig förbättring i förhållande till prognosen som baserades på vårens delårsrapporter. Under 2020 har riksdagen på grund av pandemin beslutat om generella statsbidragsökningar av historiska mått; 9,75 miljarder kronor.

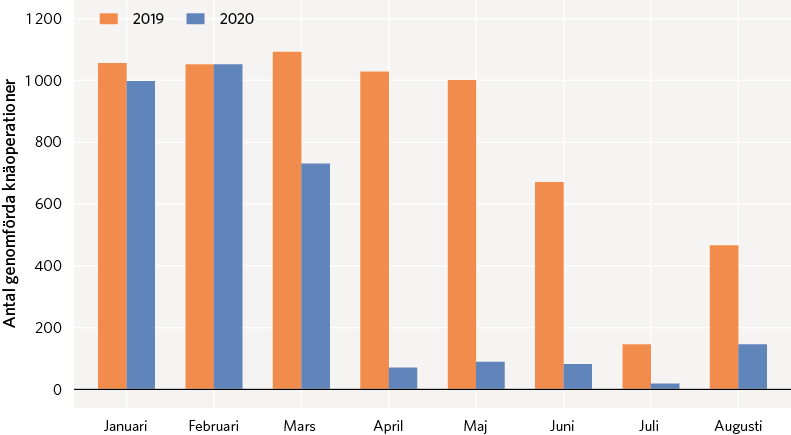

Hälso- och sjukvården har genomgått en stor omställning till följd av pandemin. Vårdutbudet förändrades snabbt för att kunna vårda ett stort antal smittsamma och svårt sjuka patienter och begränsa smittspridningen. Antalet intensivvårdsplatser mer än fördubblades samtidigt som den planerade vården minskade kraftigt, trots att regionernas mål har varit att upprätthålla verksamheten. I de flesta regioner har dock vård som kunnat anstå flyttats fram, både operationer och mottagningsbesök. Samarbetet med den kommunala hälso- och sjukvården har utvecklats och en del av vårdens omställning har inneburit stora utvecklingssprång. Omställningen till nära vård har fått en skjuts. Inte minst den kommunala hälso- och sjukvårdens samverkan med den regionala och psykiatrin har tagit utvecklingssteg utifrån den nya situationen. Strategisk verksamhetsutveckling har fått anstå till förmån för utveckling i vardagen driven av pandemin.

Åtgärderna för att hantera pandemin har inneburit kraftiga merkostnader. Regionerna har i en ansökan till Socialstyrelsen uppskattat merkostnader hänförda till covid-19 till totalt 11 miljarder kronor fram till november i år. Dessutom hanteras kostnaderna för den breda, storskaliga testningen separat genom en överenskommelse mellan regeringen och SKR. Samtidigt har mycket planerad vård behövt skjutas upp. För helåret 2020 beräknas till exempel antalet behandlingar/operationer minska med 15 procent jämfört med 2019. Antal vårdtillfällen i slutenvården började minska i mars, en minskning som förstärktes under april. Under första halvåret 2020 var det drygt 65 000 färre vårdtillfällen än tidigare år, trots att 20 000 personer med diagnos covid-19 vårdades på sjukhus under denna period. Regeringen har avsatt 4 miljarder kronor per år 2021 och 2022 som stöd till regionerna för att åtgärda den uppskjutna vården. Vid en genomgång med regionerna konstateras en stor vilja att redan under år 2021 arbeta bort köerna genom att både använda egna resurser samt köpa tjänster externt. Osäkerheten är stor över vilka resurser som kommer att krävas för att hantera den uppkomna kösituationen. Handlingsplaner tas nu fram inom regionerna. En första bedömning är att de avsatta 8 miljarderna räcker för att hantera kösituationen orsakad av covid-19.

Även verksamheternas intäkter har påverkats av pandemin. Kollektivtrafiken har drabbats särskilt hårt i form av minskade biljettintäkter då resandet minskat kraftigt. För 2020 beräknas intäktsbortfallet i kollektivtrafiken uppgå till 7 miljarder kronor i förhållande till 2019. Ett besked om fortsatt riktat stöd från staten är en förutsättning för att ge kollektivtrafiken stabila planeringsförutsättningar. Hittills beslutade och föreslagna ersättningar på 3 miljarder i år och 2 miljarder 2021 till de regionala kollektivtrafikmyndigheterna för förlorade biljettintäkter är betydligt lägre än intäktstappet och de merkostnader som det har medfört med bland annat förstärkningstrafik till följd av pandemin.

Även åren 2021 och 2022 ser regionernas ekonomi relativt bra ut, delvis på grund av statsbidrag till den uppskjutna vården. Men redan 2023 ser det ekonomiska läget sämre ut, med åtgärdsbehov på cirka 2 miljarder kronor, men osäkerheten är stor.

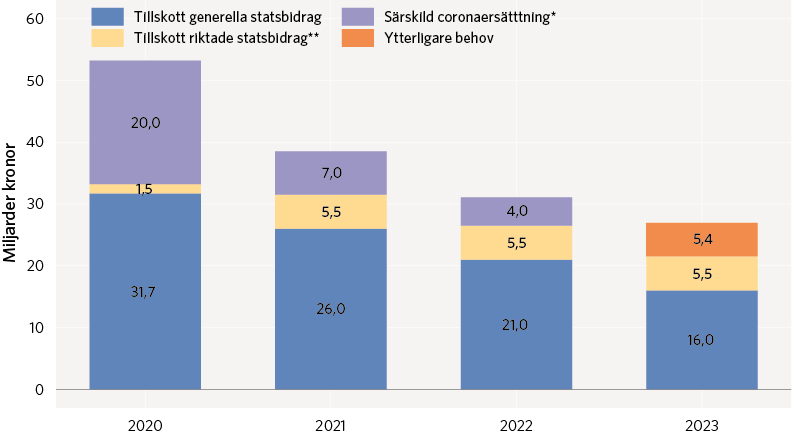

Diagram 2: Utveckling av statsbidrag och demografi för kommuner och regioner

Ökning i miljarder kronor jämfört med år 2019

År 2020 var statsbidragshöjningen den största som sektorn har fått. Nivån på bidragen minskar kommande år. År 2023 krävs ytterligare åtgärder motsvarande 5,4 miljarder kronor om kostnaderna tillåts öka i takt med befolkningen.

*2020: kollektivtrafik, provtagning med mera. 2021: skola 1 miljard kronor, kollektivtrafik 2 miljarder, uppskjuten vård 4 miljarder. 2022: uppskjuten vård 4 miljarder.

**Här räknas riktade statsbidrag som i sig inte beräknas medföra merkostnader. 2020: Nära vård 1,5 miljarder kronor. 2021–2023: Nära vård 1,5 miljarder, äldreomsorg 4 miljarder.

Välfärd på distans

Under coronapandemins inledande månader ökade användandet av digitala tjänster explosionsartat. Det som tidigare hade tagit åratal att genomföra fick nu införas på kort tid. Antalet digitala vårdmöten ökade dramatiskt. Flera vårdgivare införde digitala verktyg för anamnes, guidning och triagering.

Även inom utbildningsområdet gjordes en snabb omställning. När gymnasieskolor, vuxenutbildning, yrkeshögskolor och universitet stängde för fysisk undervisning den 17 mars skulle 800 000 elever snabbt erbjudas undervisning på distans. Den gemensamma bilden hos SKR och skolmyndigheter är att undervisningen har fungerat trots rådande situation, men det har inte saknats utmaningar.

Den ökade omställningstakten behöver behållas mot bakgrund av den demografiska utmaning kommunsektorn står inför. Frågan är om förhoppningarna är för högt ställda på kort sikt. Många tror att möjligheterna på lång sikt är mycket stora men den demografiska utmaningen är som störst nu och under det kommande decenniet.

Ett hinder mot en snabbare digitalisering är att det saknas vissa grundläggande förutsättningar. Infrastrukturen behöver byggas ut, både den hårda (till exempel bredband) och den mjuka (till exempel standarder, juridik, lagring). Juridiska hinder finns till exempel i patientdatalagen, i lagen om personuppgiftsbehandling i socialtjänsten och i lagar som påverkar hur molntjänster får användas. Villkoren för offentliga upphandlingar behöver moderniseras. Samtidigt behöver välfärdsverksamheterna fasa ut gammal teknik och investera i nya lösningar. Därutöver behövs långsiktigt hållbara finansieringsmodeller mellan stat, kommun och region.

Det pågår en omfattande aktivitet för att åtgärda mycket av detta, på såväl nationell som regional och lokal nivå. Exempelvis gör alla regioner historiska investeringar i nya eller utvecklade informationsmiljöer som möjliggör smartare arbetssätt och en mer resurseffektiv informationshantering. Inom socialtjänst och hälso- och sjukvård har SKR och regeringen enats om en långsiktig strategi och konkret genomförandeplan för att öka takten i den digitala omställningen. Den digitala omställningen inom skola och lärande stöds och påskyndas genom arbetet med skoldigiplan. SKR och Inera arbetar tillsammans med landets kommuner för att mejsla ut en färdplan för kommungemensamma digitala satsningar.

SKR har lämnat ett förslag om en så kallad »Sverigeförhandling« till Välfärdskommissionen. Syftet är att etablera en gemensam vision, en långsiktig modell för samarbete och samfinansiering av nödvändiga investeringar. Staten behöver bland annat ta ett övergripande ansvar för den så kallade puckelfinansiering som krävs för att hantera nödvändiga initiala investeringar.

Starka resultat men fortsatta utmaningar i kommunsektorn

Annika Wallenskog, chefsekonom på SKR, sammanfattar kommunsektorns ekonomiska förutsättningar.

1. Samhällsekonomi

Flera frågetecken kvarstår för världsekonomin efter den dramatiska konjunkturkollapsen i våras: hur ska återhämtningen fortgå liksom vilka bestående skador kan befaras för samhällsekonomin. Smittspridningen har tagit ny fart i många länder och utvecklingen är mycket osäker. Den makroekonomiska bottenpunkten tycks dock ha passerats, både globalt och i Sverige. En starkt positiv rekyl syns just nu i BNP världen över. Det finns dock riskfaktorer som gör konjunkturutsikterna även på kort sikt tämligen osäkra.

Det samhällsekonomiska scenariot utgår från att lågkonjunkturen håller i sig ända till 2024. Hög BNP-tillväxt kommande år tar Sverige ur den djupa lågkonjunkturen. Återhämtningen för sysselsättningen väntas dock inte gå lika snabbt som den för produktionen. Andelen arbetslösa i Sverige antas ligga kvar på en hög nivå i ytterligare några år.

Ovissa utsikter för konjunkturen

Den svenska ekonomin präglas nu av en snabb uppgång i efterfrågan och produktionen totalt sett. Rekylen för BNP är klart starkare än vad vi antog i våra två föregående bedömningar (från maj respektive augusti). Att potentialen för hög tillväxt är ovanligt stor, såväl i Sverige som globalt, råder det inget tvivel om; dels medförde raset i våras ett särdeles svagt resursutnyttjande på global nivå, dels har kraftiga ekonomisk–politiska stimulanser sjösatts världen över. Frågan är med vilken hastighet som förlusterna i produktion, sysselsättning, försäljning och vinster ska tas igen kommande år.

Vad som händer nästa år, eller till och med hur utvecklingen blir under avslutningen av 2020, kan ingen veta mer exakt. Ledande indikatorer kan ge viss vägledning men är sällan tillräckligt skarpa indikationer – speciellt inte i turbulenta tider. För det är nu allt tydligare att pandemin långt ifrån är över. Och även om smittspridning, vårdbelastning och restriktioner skulle klinga av oväntat snabbt, finns det frågetecken kring vilka de långsiktiga globala effekterna blir av den stjärnsmäll som covid-19 har inneburit för världsekonomin.

Sällan präglas alla samhällen och marknader världen över av en enskild specifik faktor som i det nu rådande läget. Prognoser, eller rättare sagt det som oftast är kalkyler, generellt och såsom de beskrivs i denna rapport, måste ses som en analys och konsekvensbeskrivning utifrån vissa antaganden. Centrala storheter och skeenden är i hög grad genuint osäkra.

Antagande för coronapandemin

Som utgångspunkt för det ekonomiska scenariot antar vi att smittspridningen globalt kulminerar i år. Under nästa år antas en global trend med ett gradvis minskat antal smittade totalt sett, även om avklingandet inte nödvändigtvis behöver bli bekymmersfritt och linjärt. Scenariot utesluter alltså inte faser av ökad smittspridning i länder eller regioner, mer tillfälligt eller mer utdraget.

Ett viktigt antagande är att återinfektion inte kommer att ske för personer som smittats av covid-19. Vi utgår också ifrån att smittspridningen kommer att begränsas av att vaccin gradvis kommer att finnas tillgängligt under nästa år.

Hand i hand med antagandet om smittspridningen antas smittbegränsande restriktioner successivt mildras och dras tillbaka. Samtidigt är det fullt möjligt att utökade restriktioner kommer att finnas på vissa håll, men att den globala trenden går mot en långsam utfasning av dessa åtgärder. Vid ingången av år 2022 antas de coronarelaterade restriktionerna i princip vara helt urfasade. Detta förutsätter att effektiva vaccin görs tillgängliga globalt under 2021.

Det fortsatta smittförloppet i Sverige antas följa dessa linjer. Tillfälligtvis stigande smittspridning nu under hösten, inte minst så som har varit fallet på lokal/regional nivå, tolkas som den förväntade följden av ökade fysiska kontakter i samhället som bland annat kan bero på att arbetsplatser och skolor har startat upp efter sommaren, men också påverkas av människors sociala beteenden. Scenariot utgår dock från att trenden med relativt låg vårdbelastning och relativt få dödsfall kommer att hålla i sig. Nulägets restriktioner antas sakta men säkert kunna lättas upp nästa år. Då antas smittspridningen fortgå, liksom att vissa smittbegränsande restriktioner finns kvar. Smittläget antas dock långsamt avta och de generella restriktionerna dras tillbaka i princip helt och hållet innan början av 2022.

Ett scenario med utdragen återhämtning

Beräkningarna i denna Ekonomirapport visar en prognos för 2020. Därefter följer ett scenario för den globala och svenska ekonomin 2021–2024. Scenariot för makroekonomin vilar på ett antagande om att pandemin sakta men säkert ebbar ut under 2021 (se faktarutan »Antagande för coronapandemin«). Vidare antas en stadig men utdragen återhämtning för den svenska ekonomin. Inte förrän 2024 förväntas ett läge av normalkonjunktur nås i Sverige.

Beskrivningen av samhällsekonomin 2020–2024

De kalkyler som presenteras i detta kapitel beskriver perioden 2020–2024. I vanliga fall visas prognoser för innevarande samt nästa år, varefter kalkyler tar vid. Denna gång ges en konjunkturprognos enbart för 2020, med anledning av den stora osäkerheten. Därefter följer ett scenario för samhällsekonomin. Åren 2021–2024 utgör därmed kalkylår.

Scenariot har utarbetats utifrån historiska konjunkturförlopp men bör förstås som en illustration av ett möjligt förlopp. Scenariot visar hur den svenska konjunkturen långsamt konvergerar mot en tänkt jämviktspunkt i slutet av kalkylperioden (2024).

En del nyligen publicerade bedömningar pekar på en betydligt starkare rekyl i år, liksom en snabbare konjunkturuppgång kommande år. Sådana hoppingivande förlopp kan inte uteslutas. Men erfarenheten säger att stora rubbningar i konjunkturen ofta ger mer långsiktiga negativa effekter. Det finns stora risker för försämringar av ekonomins funktionssätt, inte minst på arbetsmarknaden. Vårt scenario beaktar dessa risker, liksom risken för olika typer av bakslag på kortare sikt. Detta handlar naturligen om pandemin i sig, men även om andra typer av osäkerhet för världsekonomin. Utan dessa risker skulle scenariot visa på en snabbare resa tillbaka mot starkare konjunktur.

Arbetsmarknaden i Sverige framstod för några år sedan som något av en framgångssaga: såväl arbetskraftsdeltagande som sysselsättningsgrad nådde allt högre nivåer. Att konjunkturen stärktes var givetvis gynnsamt, men i hög grad tolkades trenderna också som strukturella förbättringar. Även utan högkonjunktur skulle arbetsutbud och sysselsättning ligga högt, och arbetslösheten skulle i genomsnitt vara tämligen låg. Den pågående krisen utgör en stor utmaning, och kanske allra mest för arbetsmarknaden. En viktig slutsats i detta kapitel är att medan återhämtningen i produktionen (BNP) antas gå tämligen fort, förutses inte en lika snabb återhämtning av sysselsättningen. Detta är också den allmänna synen hos många bedömare: den svenska arbetsmarknaden kommer att försvagas. En bedömning som förmodligen står sig även om BNP-rekylen 2020–2021 skulle bli oväntat stark.

Rekordsnabb global uppstuds efter kollapsen i våras

Utvecklingen omedelbart efter vårens rekordsnabba konjunkturkollaps har inneburit en tillika rekordartad tillbakastuds under det tredje kvartalet. Detta överträffar våra tidigare bedömningar och återhämtningen kan närmast betraktas som ett bästa-scenario, vad gäller den globala makroekonomin[1]. Många marknader har definitivt lämnat bottenpunkten från i våras bakom sig och mycket av statistiken visar hur en stor del av vårens ras har hämtats igen på flera håll. Den dämpning för världsekonomin som följde av nedstängda samhällen samt vårens stillestånd i transportkedjor har således mildrats rejält.

Denna typ av rekyl ska inte ses som helt oväntad när väl restriktionerna i flera länder kom att mildras. Naturligen fanns den största potentialen för snabb återhämtning initialt, när resursutnyttjandet var som lägst. Ett betydande lyft kunde därmed förväntas, när det väl vände upp.

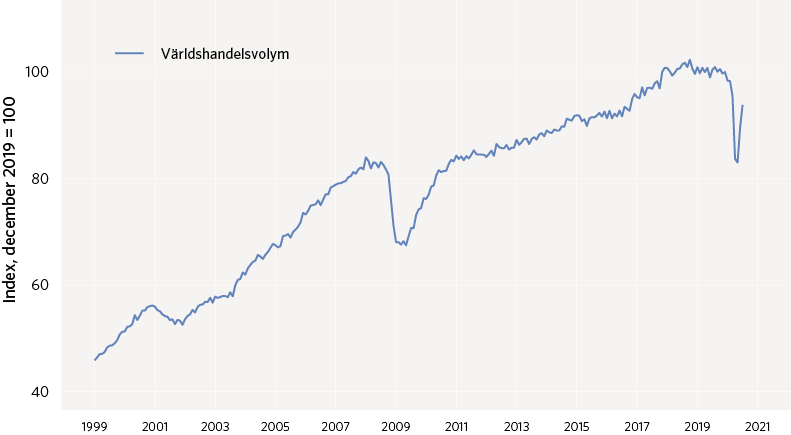

Diagram 3: Mycket av raset för global handel redan återhämtat

Index, december 2019 = 100

Källa: Macrobond.

Bottenpunkten efter nedgången i global handel i år indikerar en nedgång på 17 procent (i maj månad). Magnituden liknar därmed det fall som skedde vid finanskrisen 2008–2009. Förloppet i år är dock mycket snabbare, såväl i ned- som uppgång. Vid finanskrisen tog det 11 månader efter nedgången tills återhämtningen påbörjades; avståndet mellan dessa två brytpunkter i år är 6 månader.

Mycket ser i nuläget fortsatt ljust ut på konjunkturhimlen, trots vissa oroande rapporter nyligen om stor smittspridning och förstärkta restriktioner i några regioner. Såväl statistiska utfall som indikatorer vittnar om återhämtning på i princip samtliga stora marknader; USA, Europa, Japan och Kina; även om uppgången ser olika stark ut. Att den kinesiska ekonomin studsade tillbaka så tidigt (liksom att man drabbades så tidigt) är givetvis gynnsamt för utvecklingen i Asien och globalt; Kinas BNP syns redan under andra kvartalet i år ha hämtat igen tappet från kvartal ett.

Omfattande krisåtgärder för att stötta företag och hushåll har sannolikt spelat en stor roll för återhämtningen. Vi antar att uppgången i den globala konjunkturen håller i sig återstoden av 2020 samt 2021. Att vägen tillbaka kan bli krokig, och kantas av hinder och bakslag, är dock inte alls uteslutet. Specifikt gör vi bedömningen att återhämtningshastigheten kommer att avta, efter den inledande rekylen i år (framförallt i kvartal tre). En del statistik tycks i nuläget rimma ganska väl med denna bedömning, liksom det faktum att förstärkningen av ledande indikatorer nu tycks gå långsammare. Detta illustrerar också att den globala återhämtningen framöver skulle kunna tappa fart.

Tabell 1: BNP-tillväxt i omvärlden

Procentuell förändring, kalenderkorrigerade värden

2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

Eurozonen | 1,8 | 1,3 | –8,4 | 5,4 | 2,8 |

USA | 3,0 | 2,2 | –4,5 | 5,0 | 2,7 |

Kina | 6,8 | 6,2 | 1,2 | 7,1 | 5,7 |

Världen | 3,6 | 2,9 | –4,9 | 5,5 | 3,5 |

KIX-vägd* | 2,5 | 1,9 | –6,1 | 5,7 | 2,6 |

*Global BNP viktad utifrån utrikeshandel enligt KIX-index. KIX är ett valutaindex baserat på flöden av varor och råvaror i den svenska utrikeshandeln.

Alla marknader präglas av minskande produktion under första halvåret i år. Trots en klar uppstuds därefter kommer BNP för helåret 2020 i de flesta länder hamna långt under 2019 års nivå. I scenariot för kommande år antas global BNP överträffa den nivå som gällde före pandemin först under 2022.

Källa: Konjunkturinstitutet, Macrobond samt Sveriges Kommuner och Regioner.

Scenariot antar en ihållande global uppgång för utrikeshandel och näringslivets investeringar kommande år, vilket möjligen kan tolkas som tämligen optimistiskt. Återhämtning på längre sikt måste dock ses som det mest rimliga scenariot i nuläget. De förlopp vi skissar ska emellertid förstås som ett utdraget återtag efter det kraftiga raset i år. Kalkylerna antar därmed att en ihållande uppgång så sakteliga tar världen ur den svacka som pandemin medfört. Hög arbetslöshet antas dock hålla i sig i flertalet länder, något som begränsar återhämtningen i konsumtionsefterfrågan. Sammanfattningsvis dröjer det flera år innan världsekonomin tar sig upp ur lågkonjunkturen, trots den senaste tidens branta återhämtning, och trots ihållande stark BNP-tillväxt några år framöver.

Global BNP-tillväxt blir riktigt hög nästa år, som en konsekvens av raset i år. Den högsta tillväxten 2021 syns också i de ekonomier som upplevde det största raset 2020; storleken på BNP-rekylerna i år och 2021 hänger alltså samman med hur stora tappen var i våras. Samtidigt räknar vi med att det kommer att dröja innan de BNP-nivåer som rådde före pandemin åter kommer att nås; till andra halvan av 2021 (USA) eller upp emot ett år senare (delar av Europa)[2]. Vår syn är alltså att den europeiska ekonomin, efter 2021 års utgång, kommer att vara tydligt svagare än i USA. Förmågan och möjligheterna, till framgångsrika ekonomisk–politiska åtgärder bedöms vara bättre i USA, liksom konkurrenskraften och tillväxtförutsättningarna.

[1] Jämfört med antagandebilden i Ekonomirapporten, maj 2020 har den makroekonomiska »vägen tillbaka« globalt inletts tidigare och likaså gått snabbare.

[2] Man ska dock komma ihåg att dessa tidpunkter när man når ”ruta Gå” inte alls ska ses som någon vidare succé; exempelvis hade trendtillväxt under dessa tidsperioder medfört betydligt högre nivåer av produktion och inkomster.

Uthållig brant global uppgång inte kassaskåpssäker

Det råder knappast något tvivel om att såväl den ekonomiska politiken som makroekonomins inneboende återhämtningskraft talar för en tydlig uppgångsfas. Denna dynamik är i nuläget mycket kraftfull. Men samtidigt kan inte dessa krafter bära hur långt som helst, och inte heller kunna verka likadant överallt. För att blicka framåt behöver man dra sig till minnes var världsekonomin befann sig före covid-19 – alltså så som den såg ut vid ingången av år 2020 – samt reflektera kring nulägets geopolitiska spelplan, för avslutningen av 2020 och fortsättningen nästa år.

För ett år sedan, liksom i början av 2020, gjorde SKR bedömningar om en avmattning i den globala tillväxten. Tämligen långvarigt heta arbetsmarknader i exempelvis USA och Tyskland pekade då mot konjunkturavmattning kommande år. SKR:s prognoser antog att denna fas skulle inledas 2020, men i maklig takt. Marknadstillväxten på den svenska exportmarknaden bedömdes därmed bli måttlig, inte minst utifrån en bedömning om svaga utsikter för världshandeln i stort. Den trendmässiga försvagningen i global handelstillväxt förutsattes hålla i sig[3] (diagram 3). Geopolitiska riskfaktorer – inte minst de med direkt koppling till handelsutbytet – antogs dämpa handelstillväxt och global konjunktur ytterligare. Bedömningen gjordes inte minst utifrån det faktum att världshandeln under 2019 i princip planade ut – liksom utifrån en rad svaga indikatorer och utfall 2019 (inte minst för delar av tillverkningsindustrin).

Sedan februari har pandemin överskuggat allt annat, och skiftat fokus bort från de orosmoln som tidigare syntes vid horisonten. Men i hög grad kvarstår flera av fjolårets riskfaktorer – som för tolv månader sedan bedömdes hämma den globala konjunkturen. Vi tänker naturligtvis på Brexit, där det ännu i dag inte går att utesluta betydande negativa effekter för den europeiska ekonomin vid ett oordnat utträde för Storbritannien, samt spänningarna mellan USA och Kina, liksom i viss grad mellan USA och Europa, med tydlig bäring på handelsförutsättningarna. Sannolikt har dessa faktorer inte haft någon vidare betydelse för den snabba återhämtning som vi just har bevittnat. Men på lite längre sikt finns risken att dessa frågetecken kommer att kunna tynga den fortsatta konjunkturuppgången globalt – så länge avtalsfrågor inte lösts och geopolitiska tvister består.

[3] Global varuhandel växte i genomsnitt med närmare 7 procent årligen från 1992 och till finanskrisen 2008. Därefter har utvecklingen varit långt svagare. Mellan krisförloppen vid finanskrisen samt coronapandemin har handeln växt med i genomsnitt knappa 3 procent årligen. Inkluderas istället dessa två nedgångar stannar ökningen vid 1,5 procent per år som genomsnitt.

Snabb svensk rekyl i kvartal tre manar till optimism

Jämfört med i våras vet vi nu betydligt mer om vad som egentligen hände i den svenska ekonomin, exempelvis hur stor nedgången i BNP och sysselsättning egentligen blev under årets andra kvartal. BNP föll då med drygt 8 procent i Sverige och antalet arbetade timmar med drygt 6 procent (säsongsrensat och jämfört med kvartal ett). Därmed kom de bedömningar vi gjorde till Ekonomirapporten, maj 2020 att underskatta nedgången: produktionsraset blev initialt större. Nu överträffas dock våra tidigare prognoser genom den snabba uppgången i kvartal tre. Den återhämtning som inkommande ekonomisk statistik just nu rapporterar om tycks bli klart starkare än vi tidigare räknat med, såväl i Sverige som i omvärlden.

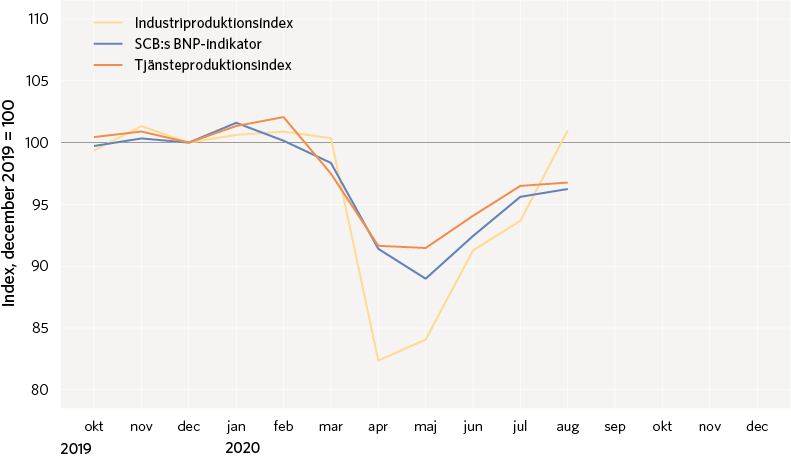

Diagram 4: Snabb rekyl men oviss fortsättning för tjänstesektorn

Index, december 2019 = 100

Källa: Macrobond.

Medan industriproduktionen i augusti överträffade nivån vid utgången av 2019 hade tjänsteproduktionen ännu drygt 3 procent att ta igen (i förhållande till december 2019). Den månatliga uppskattningen av BNP som SCB publicerar visade för augusti månad ett fyraprocentigt tapp sedan avslutningen av föregående år.

Tidigare i år spretade prognoserna[4] på ett sällan skådat vis, speciellt när vi prognosmakare stod utan statistiska utfall att hålla oss i. Men i takt med stigande vetskap om förloppet hittills i år har olika bedömares BNP-estimat för 2020 börjat konvergera. De flesta prognoser har på sistone landat i att BNP för helåret kommer stanna vid en minskning om 3–4 procent[5]. Också SKR:s aktuella prognos hamnar i det intervallet.

Men trots att så pass lite återstår av året är det viktigt att komma ihåg att det ännu rör sig om prognoser – var BNP 2020 landar är ännu inte givet. Utvecklingen nu i det fjärde kvartalet kommer i hög grad att präglas av vad som händer i vår omvärld, och covid-19 ser vi här bara som en av flera riskfaktorer. Prognosen för svensk BNP innebär att takten i återhämtningen avtar rejält mot slutet av året, jämfört med den snabba uppgången i kvartal tre. Denna prognos kan ses som tämligen försiktig; en fortsatt snabb uppgång – som i kvartal tre – kan inte uteslutas[6]. Men kanske har vi redan sett en viss avmattning i återhämtningen: på vissa områden tycks de stora lyften ha skett i juni och juli, medan augusti visar på en svagare uppgång.

Den pågående starka rekylen manar absolut till viss optimism, speciellt när den fortsatta utvecklingen ska värderas. Återhämtningen hittills i produktion och sysselsättning, liksom i hushållens och företagens inkomster, bromsar krisens negativa effekter på längre sikt. En mer utdragen nedgångsfas, liksom en senare vändpunkt mot återhämtning, hade medfört större skadeverkan på ekonomins funktionssätt och tillväxtförutsättningar på lång sikt. De mest dystra scenarierna från i våras/somras tog sannolikt sin utgångspunkt i denna typ av risker; att utslagningen på arbetsmarknaden, liksom att vågen av konkurser, skulle bli betydligt större. En ännu svagare framtidstro skulle då etablera sig bland företag och hushåll med än svagare investeringar respektive konsumtion som följd.

[4] Flera BNP-prognoser pekade en tid mot en nedgång med 6–7 procent i år. Tilläggas kan att dessa, precis som SKR:s bedömningar, ofta har beskrivits som »scenarier« snarare än »prognoser«.

[5] Enligt Konjunkturinstitutets webbplats. Talen avser faktisk (ej kalenderkorrigerad) BNP.

Prognosjämförelse, Konjunkturinstitutet

[6] En sådan återhämtning i kvartal fyra pekar mot en BNP-minskning om 3,5 procent i år. Bokslutet för BNP 2020 dröjer dock till i slutet av februari 2021 (och utfallet för kvartal tre publiceras den 27 november).

Svagt resursutnyttjande trots flera år av hög tillväxt

Den svenska ekonomin, och det svenska samhället, har alltså redan tagit stora kliv tillbaka till vad vi tidigare kallade »normalt«. Men vi befarar ändå att normaltillståndet i vissa avseenden ligger ganska långt bort. Restriktioner antas fortsatt (under hela nästa år, se faktarutan "Antagande för coronapandemin") bidra till att hålla tillbaka återhämtningen. Dessutom utgår vi från att krisen därtill har medfört långvariga effekter på både produktion och konsumtion, inte minst genom förändrade beteenden hos befolkningen. Det står också helt klart att vissa delmarknader, eller tjänster/produkter, ligger mycket långt ifrån en återgång till läget före krisen; vissa marknader har förmodligen lidit permanent skada. Paradoxalt nog har dock utvecklingen under pandemin samtidigt kommit att kraftigt gynna vissa tjänster, företagsmodeller och näringar.

Nya vanor och konsumtionsmönster kan inte uteslutas få följdverkningar som kommer hålla i sig flera år, kanske permanent. Vad dessa förskjutningar i beteende/preferenser kan innebära för efterfrågan totalt sett är knappast möjligt att förutse. Och vad som beror på efterfråge- respektive utbudseffekter är i nuläget också svårt att bena ut. Vi håller det dock för troligt att delar av tjänstesektorn kommer att ha det riktigt tufft en längre tid, inte minst de delar som fortsatt lider av restriktionerna. Så länge som den ekonomiska aktiviteten inte studsar tillbaka, är det sannolikt med en längre period av utslagning av företag, liksom nedpressad tillgång på vissa tjänster och varor. Därmed kommer delar av det ordinarie utbudet för hushållens konsumtion att vara begränsat.

Tabell 2: Hushållens disponibla inkomster, konsumtion och sparkvot

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

Real disponibel inkomst | 3,4 | –1,7 | 3,6 | 2,3 | 1,0 | 1,3 |

Hushållens konsumtionsvolym | 1,3 | –4,9 | 4,4 | 2,4 | 2,7 | 2,5 |

Sparkvot*, % av disp. inkomst | 7,3 | 10,4 | 9,7 | 9,6 | 8,0 | 7,0 |

*Sparkvoten exklusive sparande i tjänste- och premiepensioner.

Den bedömda svaga hushållskonsumtionen i år bottnar inte endast i svaga inkomster; att sparandet stiger markant, jämfört med 2019, bidrar också. Efter en rejäl nedgång för de disponibla inkomsterna i år följer en stadig uppgång för såväl hushållens inkomster som konsumtionsutgifter kommande år. Sparkvoten antas ligga kvar på höga nivåer.

Källa: Statistiska centralbyrån, Konjunkturinstitutet och Sveriges Kommuner och Regioner.

Resebranschen kan tjäna som ett tydligt exempel, men det finns också andra närliggande näringar där någon fullständig återhämtning av det som gått förlorat inte är given ens på ett par års sikt. Och att hejda dessa skeenden tycks inte helt lätt så länge som en tydlig och bestående förbättring av marknadsutsikterna saknas. De delar av ekonomin där krisen medfört en övergående svacka bör däremot kunna klara sig relativt väl. Olika typer av krisåtgärder har varit viktiga för att hålla igång hjulen; inte minst ser systemet av korttidspermitteringar ut att ha gett betydelsefullt stöd till företag och hushåll. Detta har gynnat produktion, sysselsättning och inkomster. Framöver ligger dock en generell utmaning när krisåtgärder ska dras tillbaka (såväl i Sverige som globalt); risken finns att de företag man har hållit under armarna i slutändan ändå riskerar konkurs, om företagens bärkraft – eller anpassningsförmåga till nya marknadslägen som gäller efter krisens akuta fas – är otillräcklig. Om de krisåtgärder som vidtagits via finanspolitiken råder betydande osäkerhet kommande år: omfattningen, de uppnådda effekterna, liksom åtgärdernas avslutande.

Tabell 3: Försörjningsbalans, BNP och bytesbalans

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

BNP | 1,2 | –3,9 | 2,9 | 3,1 | 2,4 | 2,2 |

Import | 1,1 | –7,4 | 6,4 | 2,9 | 2,7 | 2,4 |

Hushållens konsumtion | 1,3 | –4,9 | 4,4 | 2,4 | 2,7 | 2,5 |

Offentlig konsumtion | 0,1 | 0,0 | 2,7 | 0,5 | 1,0 | 1,0 |

Staten | –1,1 | 1,4 | 1,4 | 1,2 | 0,8 | 0,8 |

Kommuner och regioner | 0,5 | –0,5 | 3,1 | 0,3 | 1,1 | 1,1 |

Fasta bruttoinvesteringar | –1,0 | –5,5 | –0,9 | 5,3 | 3,8 | 2,8 |

Lagerbidrag* | –0,1 | –0,9 | 0,0 | 0,5 | 0,1 | 0,0 |

Export | 3,3 | –5,9 | 6,7 | 3,0 | 2,3 | 2,4 |

Nettoexport* | 1,0 | 0,5 | 0,4 | 0,2 | –0,1 | 0,1 |

Slutlig inhemsk efterfrågan | 0,3 | –3,7 | 2,6 | 2,6 | 2,5 | 2,2 |

BNP, kalenderkorrigerad | 1,3 | –4,2 | 2,8 | 3,2 | 2,6 | 2,2 |

BNP per capita (kal.korr. BNP) | 0,3 | –5,0 | 2,0 | 2,4 | 1,9 | 1,5 |

Bytesbalans** | 4,2 | 5,7 | 4,9 | 5,0 | 4,8 | 4,7 |

*Bidrag till BNP-tillväxten. **Andel av BNP i löpande priser, procent.

Lite oväntat beräknas nettoexporten ge positivt bidrag till BNP i år. Fallet för svensk import i år blir således större än motsvarande nedgång för exporten. I hög grad följer dessa prognoser de utfall som finns för det första halvåret 2020. Detta liknar de föregående åren, när importen ökat relativt svagt i förhållande till såväl inhemsk efterfrågan som exporten. Den svenska bytesbalansen beräknas därmed stärkas, genom fortsatta överskott i den svenska handels- och tjänstebalansen.

Källa: Statistiska centralbyrån och Sveriges Kommuner och Regioner.

På flera håll världen över riktas stödpaket till transportsektorn, inte minst flygbolag. Men troligt är att resesektorn, liksom relaterade turismnäringar, står inför en varaktig nedbantning. Frågan är i vilken grad denna del av de svenska hushållens konsumtion kommer att ersättas med annan, samt var dessa utgifter kommer att riktas. Då turismen utgör en betydande andel av den internationella tjänstehandeln (upp emot 30 procent vissa år) beräknas kräftgången för just dessa näringar varaktigt medföra en dämpning av både global och svensk utrikeshandel.

Att just delar av tjänstenäringarna står inför stora utmaningar är problematiskt då merparten av antalet privat sysselsatta i Sverige finns just i tjänstesektorn. Utsikterna för sysselsättningen inom transport-, hotell- och restaurangbranschen, liksom inom handeln, ser långt ifrån ljusa ut. Vi utgår från att tjänstesektorn kommer att se en segdragen återhämtning, vilket innebär en permanent dämpning av den totala sysselsättningen; en varaktigt lägre sysselsättningsgrad, jämfört med de senaste åren, antas bli följden. Redan nu syns hur uppgången i arbetslösheten slår som hårdast för yngre personer och för utrikes födda. Speciellt för de grupper som saknar gymnasial utbildning riskerar framtida chanser att få eller ha kvar ett jobb att försämras markant.

Tabell 4: Nyckeltal för arbetsmarknaden

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

Befolkningen 15–74 år [a] | 0,7 | 0,4 | 0,5 | 0,4 | 0,5 | 0,5 |

Arbetskraften [b] | 1,1 | 0,3 | 0,6 | 0,3 | 0,4 | 0,5 |

Arbetskraftsdeltagande [b/a], % | 73,3 | 73,2 | 73,3 | 73,2 | 73,2 | 73,2 |

Antal sysselsatta [c] | 0,6 | –1,8 | –0,2 | 1,3 | 1,4 | 0,8 |

Sysselsättningsgrad [c/a], % | 68,3 | 66,8 | 66,3 | 66,9 | 67,5 | 67,7 |

Arbetslöshet [(b–c)/b], % | 6,8 | 8,8 | 9,5 | 8,6 | 7,7 | 7,5 |

Arbetade timmar, kal.korr. | –0,3 | –3,7 | 1,5 | 1,5 | 1,5 | 0,9 |

Lönesumma | 3,7 | 0,4 | 2,0 | 3,8 | 4,0 | 3,6 |

Timlön, KL* | 2,6 | 2,3 | 2,1 | 2,3 | 2,5 | 2,7 |

Timlön, NR** | 3,8 | 4,2 | 0,5 | 2,3 | 2,5 | 2,7 |

Arbetsproduktivitet | 1,3 | –4,2 | 2,8 | 3,2 | 2,6 | 2,2 |

Enhetsarbetskostnad | 2,2 | 4,7 | –0,7 | 0,7 | 1,4 | 1,4 |

*KL = Konjunkturlönestatistiken. **NR = Nationalräkenskaperna.

Vi bedömer att sysselsättningsgraden kommer att återhämta sig långsamt, och vara lägre än 2019 års nivå när gapet sluts år 2024. Nivån för jämviktsarbetslösheten beräknas öka till cirka 7,5 procent. Den viktiga faktorn för kommunernas och regionernas skatteunderlag, antalet arbetade timmar, dämpas flera år av krisen. Kalkylen antar att det dröjer till 2023 innan nedgången från 2019 och 2020 har hämtats igen. Den höga NR-timlöneökningen 2020 är till stor del en följd av korttidspermitteringsreglerna. När reglerna för korttidspermittering tar slut 2021 blir effekten en långsam ökning av NR-timlönerna.

Källa: Medlingsinstitutet, Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Krisen dämpar resursutnyttjandet i Sverige mycket kraftigt i år. Sedan 1980-talet har konjunkturen i Sverige endast varit lika svag två gånger tidigare: under den svenska 1990-talskrisen och efter finanskrisen 2008–2009. De underliggande strukturella utmaningar som finns på arbetsmarknaden antas bli allt tydligare kommande år. Inte minst den svaga matchningen mellan arbetskraftens kvalifikationer och efterfrågan hos arbetsgivarna ser ut att bli en utmaning i lågkonjunkturen. På ett allmänt plan kan det faktum att andelen arbetslösa endast kortvarigt nådde lägre än 6,5 procent – när högkonjunkturen var som starkast (2018) – illustrera denna strukturella svaghet. Det man benämner friktionsarbetslöshet (att individer byter jobb och att detta inte går momentant utan är förknippat med ledtider), kan inte motivera en så hög strukturellt betingad arbetslöshet. De stora skillnader som syns i arbetslöshet för olika utbildningsnivåer, liksom skillnader mellan inrikes och utrikes födda är tydliga tecken på att utbildning och humankapital samt integrationen av invandrare behöver stärkas, liksom att även andra reformer bör övervägas för att stärka arbetsmarknaden.

Balanserad arbetsmarknadskonjunktur först år 2024

Inte förrän 2024 antas timgapet i den svenska ekonomin slutas. Då beräknar vi att volymen faktiskt arbetade timmar når upp till samma nivå som de potentiella timmarna. Denna beräknade potential härleds utifrån SCB:s befolkningsprognos* samt en rad antaganden om tänkta jämviktsnivåer för arbetsmarknaden, exempelvis för sysselsättningsgraden och medelarbetstiden (antalet arbetade timmar per sysselsatt). De potentiella timmarna är inte en beräkning av en »högsta möjliga nivå« utan syftar till att beskriva vad som varaktigt skulle kunna gälla när varken hög- eller lågkonjunktur råder, i ett tillstånd av »normalkonjunktur«.

Det aktuella scenariot visar att lågkonjunktur råder ända fram till 2024, men att konjunkturen stärks kontinuerligt fram till dess. Därav följer att tillväxten, för såväl BNP som sysselsättning, för en rad av år är högre än vad som ges av en växande befolkning samt trendmässigt stigande produktivitet (vilket kan beskrivas som »trendmässig BNP-tillväxt«).

Andelen arbetslösa beräknas på lång sikt närma sig jämviktsarbetslösheten, det vill säga den andel arbetslösa som förutsätts råda vid normalkonjunktur, och som betingas på strukturella faktorer. De senaste åren har skr:s uppskattning av jämviktsarbetslösheten legat mellan 6 och 7 procent, likt flera andra bedömares uppskattningar. Vår nuvarande bedömning är att krisen höjer den svenska jämviktsarbetslösheten till omkring 7,5 procent (av den potentiella arbetskraften). Denna försvagning inbegriper en lägre sysselsättningsgrad (vid konjunkturell balans). Denna strukturella försämring dämpar den kommunala skattebasen, liksom den offentliga sektorns finansiella sparande.

*Analyserna bygger på SCB:s befolkningsprognos samt historiska tidsserier från AKU men utgör bedömningar; framförallt befolkningens sammansättning efter kön och ålder beaktas.

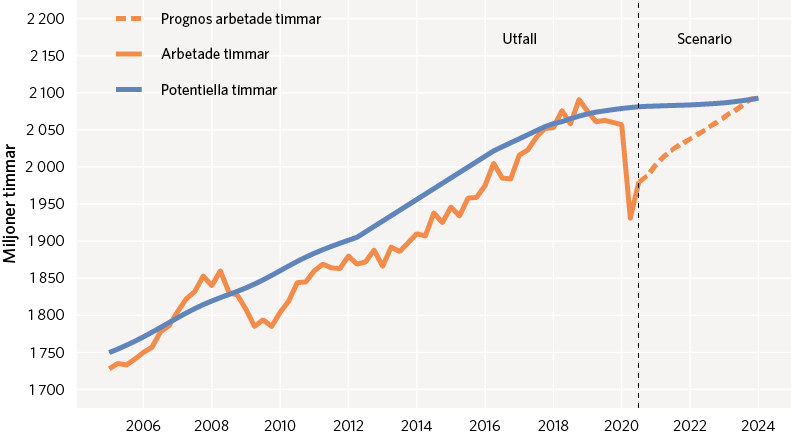

Diagram 5: Långdragen återhämtning efter snabb rekyl för antalet arbetade timmar

Miljoner timmar per kvartal

Källa: Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Gapet mellan faktiska arbetade timmar och den beräknade timpotentialen beräknas studsa upp snabbt under andra halvan av 2020, efter vårens kollaps. En längre uppgångsperiod antas följa. Jämfört med SKR:s prognos i augusti har antalet arbetade timmar reviderats upp markant för 2020, med anledning av att SCB korrigerade statistiken för första halvåret: detta innebar en stor upprevidering – raset under det första halvåret var inte fullt lika stort som statistiken tidigare visade.

Ett antal år av svag konjunktur innebär också att nya kullar av studenter kommer att få det svårare att ta sig in på arbetsmarknaden. Liksom vid tidigare lågkonjunkturer kommer sannolikt utvecklingen gå mot »mer studier«: andelen studerande ökar och de som studerar gör det möjligen också under längre tid. Detta understödjs därtill av satsningar på utbildningsområdet. Vi antar att detta kommer att dämpa arbetsutbudet kommande år samt att det kommer ta tid för såväl sysselsättningsgraden som arbetskraftsdeltagandet att återhämta sig. Så kallade persistenseffekter antas således innebära att perioden av lågkonjunktur försvagar arbetsmarknaden: jämviktsarbetslösheten antas stiga mot omkring 7,5 procent, en nivå som inte nås förrän 2024.

Perioden av låga räntor och låg inflation består

Tidigare i år medförde krisen att konsumentprisinflationen generellt försvagades världen över, inte minst genom sjunkande energipriser. Fall i inflationstakten med 1–2 procentenheter var inte ovanliga. Svensk inflation bottnade i april–maj och har sedan, liksom i delar av omvärlden, stigit – bland annat som följd av en tydlig rekyl i bensinpriser (bakomliggande priset på råoljan). Det ska sägas att KPI-statistiken sannolikt präglas av extra osäkerhet för de varor/tjänster där omsättningen begränsats eller förändrats under krisen: naturligtvis är det svårt att tillmäta produkter priser när försäljningsvolymen i princip varit noll. Ovanligt snabb substitution – att vissa varor ersätts med andra inköp – liksom att skiften i försäljningsställen/-kanaler har gått ovanligt raskt har försvårat prismätningarna, även om dessa utmaningar för statistiken avtagit sedan i våras.

Precis som i USA har svenska konsumentpriser tagit igen en stor del av dämpningen i våras, som nu får betraktas som i hög grad tillfällig. Vi förutser dock fortsatt låg inflation; svensk KPI-inflation beräknas hålla sig i intervallet 0,4–0,8 procent året ut. En svag prisutveckling för komponenter inom exempelvis transport samt rekreation och kultur förutses motverka någon snabbare uppgång. Utvecklingen på sikt är dock oviss, exempelvis för de typer av tjänster som i år sett stora försäljningsnedgångar: låga prisökningar är inte alls givet när utbudet eventuellt sänkts permanent.

Nästa år bedöms KPIF på årsbasis öka med kring 1,2 procent. Därefter antas sedan inflationen stiga, i takt med starkare inhemsk konjunktur, och parallellt med högre global inflation och starkare omvärldskonjunktur. Att enhetsarbetskostnaden på aggregerad nivå endast stiger långsamt (tabell 4) indikerar samtidigt ett flerårigt svagt kostnadstryck.

Tabell 5: Priser, räntor och växelkurser

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

KPIF* | 1,7 | 0,5 | 1,2 | 1,6 | 1,8 | 2,0 |

KPI* | 1,8 | 0,5 | 1,1 | 1,8 | 2,2 | 2,4 |

Prisbasbelopp, tkr | 46,5 | 47,3 | 47,6 | 48,0 | 48,8 | 49,9 |

10-årsränta*, % | 0,1 | 0,0 | 0,1 | 0,4 | 0,7 | 1,0 |

5-årsränta*, % | –0,4 | –0,3 | –0,1 | 0,1 | 0,4 | 0,7 |

Statsskuldsväxel 3 mån.*, % | –0,4 | –0,1 | –0,1 | 0,0 | 0,2 | 0,4 |

Reporänta, ultimo, % | –0,25 | 0,00 | 0,00 | 0,00 | 0,25 | 0,75 |

EUR/SEK* | 10,6 | 10,5 | 10,4 | 10,2 | 10,1 | 9,9 |

USD/SEK* | 9,5 | 9,3 | 8,9 | 8,8 | 8,8 | 8,7 |

KIX-index*, ** | 122,1 | 118,7 | 116,4 | 114,5 | 113,8 | 112,4 |

*Årsmedelvärde. **KIXär ett valutaindex baserat på flöden av varor och råvaror i den svenska utrikeshandeln.

Riksbanken har i år visat sig tydligt motvillig att sänka reporäntan. Vi antar att nollräntan består och att penningpolitiken en tid involverar andra instrument, liksom att finanspolitiken får ta fortsatt huvudansvar för stabiliseringspolitiken. På längre sikt antas styrräntan i Sverige, liksom styrräntor i omvärlden, sakta höjas. Scenariot bygger vidare på en trendmässig förstärkning av den svenska kronan.

Källa: Macrobond, Statistiska centralbyrån, Sveriges Riksbank och Sveriges Kommuner och Regioner.

Vad gäller löneutvecklingen så visar de gängse måtten, »timlön« enligt Nationalräkenskaperna (NR) samt Konjunkturlönestatistiken (KL) från Medlingsinstitutet, väldigt olika ökningstal. Det kan se konstigt ut, med så »hög löneökning«, som NR-timlönen visar. I själva verket är det en effekt som hänger samman med nedgången i antalet arbetade timmar per sysselsatt. NR-timlönen är helt enkelt lönesumman dividerat med antalet arbetade timmar, och när årets stora nedgång i arbetsinsatsen (timmarna) åtföljs av en betydligt mindre nedgång i inkomsterna stiger »lönen per timme«. Ökad frånvaro, men också sänkta arbetstider, spelar här stor roll. Inte minst korttidspermitteringar stärker denna effekt.

Månadslönerna, som KL-statistiken ungefärligen beskriver, har alltså inte stigit på det sätt som NR-måttet visar. Den dramatiska utvecklingen i år, liksom att de prolongerade avtalen snart löper ut, gör utsikterna tämligen osäkra för var löneökningarna ska landa för helåret 2020. Men i huvudsak är det i näringslivet som en dämpning kan skönjas. Frågan är dock hur bestående detta blir, liksom vad avtalsrörelsen ska landa i. I de offentliga delsektorerna tycks löneökningstakten ligga mer i linje med föregående år. I vårt scenario antas att löneökningarna fortsätter att ligga på dryga två procent.

Riskbilden: ovisshet i extra många dimensioner

Tidshorisonten i denna rapport är lång och en rad osäkerhetsfaktorer har vi redan nämnt, både vad gäller den korta och långa sikten. Utvecklingen kantas av ovisshet, olika typer av risker. Så är det ju alltid, kan man hävda. Vad som tål att upprepas är självfallet det som nu är exceptionellt: pandemin. Det som har hänt i år kan få långvariga eller permanenta effekter, på såväl produktions- som användningssidan i ekonomin. Människors vardag har under lång tid stöpts om; för en betydande andel av den svenska befolkningen innebär det förändrade vardagsrutiner (resande, tidsanvändning, umgänge, och konsumtionsval). Det är inte alls säkert att allt är sig likt på andra sidan tunneln; detta kan visa sig få stora följdverkningar för handels- och konsumtionsmönster, arbetskraftsdeltagande, marknaders funktionssätt och näringslivet i stort. Beslutsfattande med långsiktig horisont, såsom investerings- och utbildningsbeslut, kan därmed också komma att påverkas. Dessa frågor försöker vi inte att besvara, eller ens spekulera kring, i vårt makroscenario.

Något som getts stor uppmärksamhet är givetvis de stora steg som tagits genom digitalisering i år. Detta påminner om hur tidigare perioder av kris ofta inneburit att implementeringstakten för nya teknologier snabbats upp. Ur vårt makroekonomiska perspektiv går det inte att bilda sig någon skarpare uppfattning om vad detta kan föra med sig på längre sikt; kanske underskattas potentialen för stora produktivitetsvinster, men kanske underskattas då också »sysselsättningsbesparingen« på kort sikt. Framgången för digitala lösningar kan medföra utslagning av äldre teknologi och traditionella arbetssätt, med följden att företag går omkull. Denna eviga transformation av ekonomin kan man knappast se annat än positivt på. Ett förestående teknologiskifte kommer dock att ställa stora krav på omställning för arbetskraften, med anpassningar till nya kompetenser. Och övergången till de nya lösningarna behöver inte bli helt problemfri – speciellt om omvandlingstrycket generellt inte är högt. Kanske har de senaste tio årens monetära stimulanser just försvagat omvandlingstrycket i stora delar av världen: räntorna är låga, tillgången till kapital är god; man talar ofta om lågproduktiva verksamheter vars bärkraft inte skulle klara av ens en ränteuppgång om ett par procentenheter (zombie-företag).

Långsiktigt viktigt för våra analyser är befolkningsutvecklingen. I huvudsak tycks pandemin, trots det stora antalet avlidna, i mindre grad komma att dämpa den framtida befolkningen i arbetsföra åldrar. I alla fall hittills har personer under 50 år drabbats relativt lite, och barn och unga än mindre. En stor osäkerhet för befolkningsutvecklingen i Sverige är dock migrationen; i år har vi sett stora nedgångar och eventuellt kommer detta att hålla i sig. Möjligen kommer pandemin också att sätta avtryck såväl i inhemska flyttströmmar som i globala. Det är därmed osäkert hur in- respektive utvandring till/från Sverige kommer att se ut kommande år. Samtidigt skiftar knappast övergripande demografiska trender särskilt snabbt. Också efter pandemin kommer det kommande decenniets befolkningsförändringar att innebära en stor utmaning för kommunsektorn. Befolkningen i arbetsföra åldrar växer då betydligt långsammare än åldersgruppen äldre.

Kanske underskattas i scenariot ekonomins självläkande förmåga, den inneboende dynamik som, i alla fall på sikt, antas föra makroekonomin mot sitt jämviktsläge. Och kanske underskattar vi träffsäkerheten i de finans- och penningpolitiska åtgärder som införts för att läka världsekonomin. Samtidigt kan man konstatera att det tog närmare tio år för den svenska samhällsekonomin att ta sig upp ur lågkonjunkturen från finanskrisen 2008–2009. Denna lågkonjunktur antas i vårt aktuella scenario för samhällsekonomin bli betydligt kortare – inte minst tack vare att Sverige nu snabbt lyfts ur den riktigt djupa lågkonjunkturen.

Offentliga finanser

Beräkningsmetodik och antaganden för offentlig sektor

För innevarande år görs en prognos för inkomster och utgifter i offentlig sektor. Kommande år har vi beaktat förslag som aviserats i Budgetpropositionen för 2021. Hela tidsperioden baseras kalkylen på den samhällsekonomiska utvecklingen enligt vårt scenario. Kalkylen för perioden 2021–2024 bygger på en rad antaganden.

Den offentliga sektorns inkomster bestäms utifrån trendframskrivningar av skattebaserna samt oförändrade skatteregler. Skattesatser hålls därmed konstanta, däribland kommunalskattesatsen. På utgiftssidan bibehålls ersättningsgraden i transfereringssystemen, så att sjukpenning, föräldrapenning med mera följer den genomsnittliga löneutvecklingen. De kommunala konsumtionsutgifterna följer de demografiska behoven: barnomsorg och skola följer antalet barn medan äldreomsorg följer antalet äldre och så vidare; med antagandet om konstanta kostnader per brukare. Vi antar vidare att kommunsektorn som helhet når ett resultat på 1 procent av skatter och statsbidrag. För att nå en sådan resultatnivå räknas statsbidragen upp.

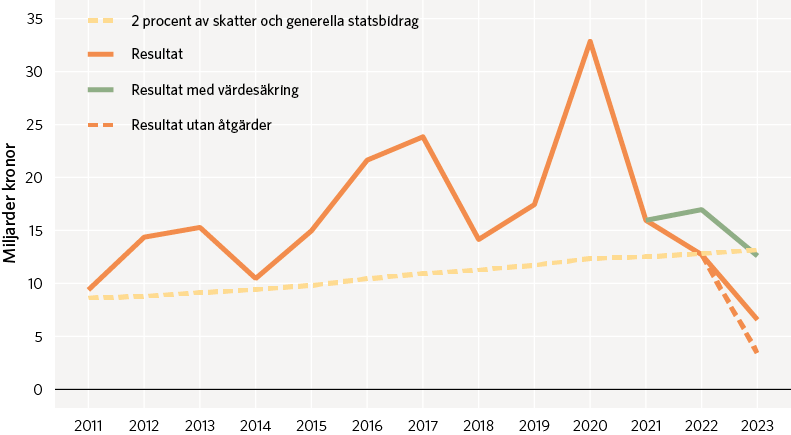

Lågkonjunktur och expansiv finanspolitik ger stora underskott

Förra året hade den offentliga sektorn ett finansiellt sparandeöverskott på 0,4 procent av BNP. I år väntar en kraftig försvagning, beroende på den djupa lågkonjunkturen och på de krispaket som regeringen har lagt under året. Vi räknar med att årets underskott kommer uppgå till 4,0 procent av BNP. Huvudförklaringen ligger i kraftigt ökade offentliga utgifter till följd av de extraordinära åtgärder som vidtagits av regering och riksdag. I relation till BNP ökar utgifterna med nästan 5 procentenheter i år. De offentliga inkomsterna ökar samtidigt något, som andel av BNP (som i år minskar kraftigt); inkomsterna i kronor räknat blir dock klart lägre i år än 2019.

Nästa år beräknar vi att förslagen i Budgetpropositionen för 2021 ger en försvagning av de offentliga finanserna med 2 procent av BNP. Samtidigt antar vi en återhämtning i konjunkturen och underskottet för den offentliga sektorns finansiella sparande beräknas minska, till drygt 3 procent av BNP. Även nästföljande år, 2022, befinner sig ekonomin i en återhämtningsfas med högre tillväxt än historiskt, vilket ytterligare minskar underskottet i sparandet. För 2023 faller ungefär hälften av de stimulansåtgärder som regeringen annonserat i Budgetpropositionen för 2021 bort, vilket reducerar underskottet. Slutåren visar vår kalkyl på ett sparandeunderskott på 1 procent av BNP.

Tabell 6: Den offentliga sektorns finanser

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

Inkomster | 48,7 | 49,0 | 48,1 | 47,8 | 48,0 | 47,8 |

varav skatter o avgifter | 42,8 | 43,0 | 41,9 | 41,7 | 42,0 | 41,9 |

Utgifter | 48,2 | 53,0 | 51,3 | 49,9 | 49,1 | 48,7 |

Konsumtion | 25,9 | 27,3 | 27,5 | 27,0 | 26,7 | 26,5 |

Investeringar | 4,9 | 5,3 | 5,1 | 5,0 | 5,0 | 4,9 |

Transfereringar | 16,9 | 19,9 | 18,0 | 17,3 | 16,7 | 16,5 |

varav hushållstransfereringar | 13,4 | 14,7 | 14,1 | 13,6 | 13,2 | 13,0 |

Ränteutgifter | 0,5 | 0,5 | 0,6 | 0,6 | 0,7 | 0,7 |

Finansiellt sparande | 0,4 | –4,0 | –3,1 | –2,1 | –1,1 | –1,0 |

Staten | 1,2 | –3,8 | –2,5 | –1,5 | –0,5 | –0,4 |

Ålderspensionssystemet | 0,1 | –0,2 | –0,1 | 0,0 | 0,0 | 0,1 |

Kommunsektorn | –0,9 | 0,0 | –0,6 | –0,6 | –0,6 | –0,6 |

Maastrichtskuld | 35,2 | 40,4 | 41,4 | 42,8 | 43,2 | 43,7 |

Det beräknade finansiella sparandet i offentlig sektor 2024 visar underskott. Därmed indikeras ett negativt strukturellt sparande, eftersom konjunkturen då antas vara i balans. Uppskattningar (från Konjunkturinstitutet, ESV och Finansdepartementet) pekar på att strukturellt sparande för år 2019 var nära noll. Att en del av saldoförsvagningarna i budgetpropositionerna för 2019–2021 blir permanenta, liksom att vårt scenario bygger på en stigande jämviktsarbetslöshet under perioden, är delförklaringar till slutsatsen om ett negativt strukturellt sparande 2024.

Källa: Konjunkturinstitutet, Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Tillfällig balans i kommunsektorns finansiella sparande 2020

Årets underskott i det offentliga sparandet återfinns i huvudsak i staten, som beräknas ha ett negativt sparande på 3,8 procent av BNP. Statens finanser är konjunkturkänsliga; lågkonjunkturen medför lägre skatteinkomster och högre arbetsmarknadsrelaterade utgifter. Till detta kommer de extraordinära åtgärder som vidtagits under pandemin. Merparten av utgiftsökningarna utgör stöd till företag och hushåll. Och kommunsektorn har fått ökade statsbidrag. Dessa var tänkta att kompensera för kommunsektorns skattebortfall samt merkostnaderna för covid-19. Nu beräknas skattebortfallet bli mindre än vad som tidigare antogs samtidigt som övriga icke covid-19-relaterade utgifter sammantaget blir lägre (se vidare i kommun- och regionkapitlen). Kommunsektorns resultaträkning kommer därför att se riktigt stark ut i år. Och det finansiella sparandet, det vill säga inkomster minus utgifter, hamnar i temporär balans 2020.[7]

För perioden 2021–2024 beräknas kommunsektorn ha ett underskott på 0,6 procent av BNP i det finansiella sparandet. Inkomsterna utvecklas svagare än utgifterna under perioden. Även om statens sparande beräknas visa underskott hela perioden förbättras det succesivt framöver i takt med att samhällsekonomin antas återhämta sig, men också genom att de temporära stimulansåtgärder som belastar statens finanser faller bort i våra kalkyler.

[7] Skillnaden mellan finansiellt sparande (enligt Nationalräkenskaperna, NR) och resultat för kommunsektorn (enligt Räkenskapssammandragen, RS) beror på olika periodisering och till största delen på när investeringar redovisas. I NR redovisas hela investeringsutgiften det år den uppkommer medan RS enbart redovisar avskrivningskostnaden. Genomsnittlig avskrivningstid för kommunala investeringar ligger runt 20 år. Det innebär att de senaste årens ökade kommunala investeringar medför att utgifterna som ligger till grund för det finansiella sparandet (NR) blir högre än de kostnader som ligger till grund för redovisat resultat (RS).

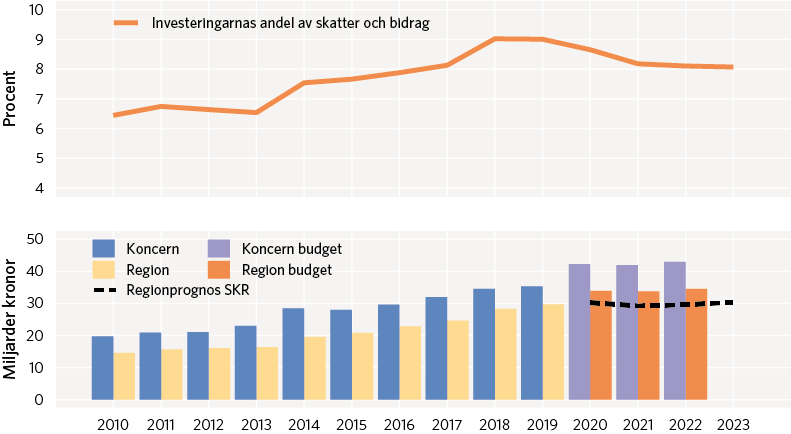

Den offentliga skulden: relativt låg trots markant ökning

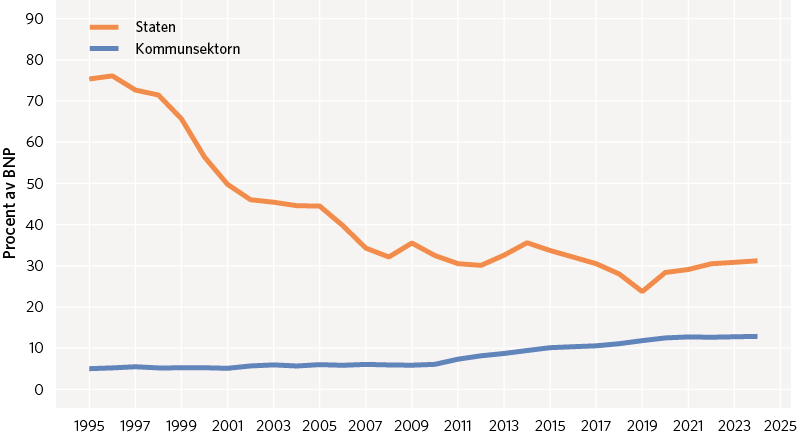

Förra året var den offentliga bruttoskulden (Maastrichtskulden) nere i 35,2 procent av BNP. Nivån ligger i linje med det finanspolitiska ramverket som anger att bruttoskulden ska vara 35 procent av BNP med ett intervall på 5 procentenheter (det så kallade skuldankaret). Med de underskott vi ser i år och framöver ökar bruttoskulden till över 40 procent av BNP under hela beräkningsperioden. Skuldankaret är emellertid en indikator och inte bindande för finanspolitiken. En stor del av skuldökningen i år och nästa år följer av de stimulansåtgärder som vidtagits för att överbrygga det efterfråge- och produktionstapp som i huvudsak antas bli temporärt. Dessa åtgärder får i hög grad anses vara nödvändiga. Sveriges skuldkvot är betydligt lägre än många andra länders. Den svenska skulden ligger också på ett betryggande avstånd till eu:s regler (inom Maastrichtfördraget) om en bruttoskuld på högst 60 procent av BNP.

Bruttoskuldens sammansättning har emellertid förändrats över tid (diagram 6). År 1995, då Sverige gick med i eu, motsvarade kommunsektorns del av den offentliga bruttoskulden 5 procent av BNP; statens skuld motsvarade då 75 procent av BNP. Statens andel har därefter succesivt minskat medan kommunsektorns stadigt ökat. Förra året uppgick kommunsektorns del av den offentliga skulden till knappt 12 procent av BNP.

Diagram 6: Statens och kommunsektorns del i den offentliga sektorns konsoliderade bruttoskuld (Maastrichtskuld)

Procent av BNP

Källa: Statistiska centralbyrån, Konjunkturinstitutet och Sveriges Kommuner och Regioner.

Statens andel av Maastrichtskulden har sjunkit markant sedan 1995, medan kommunsektorns skuld gradvis ökat över tiden. I våra beräkningar stiger nu bruttoskulden som kommer att överstiga 40 procent av BNP hela beräkningsperioden.

Skatteunderlaget

Svagast skatteunderlagstillväxt nästa år

Redan 2019, då antalet arbetade timmar minskade något, dämpades skatteunderlagstillväxten markant. Detta har fortsatt även i år då skatteunderlaget stiger än långsammare (diagram 7). Men utan den stora ökningen av beskattningsbara transfereringar skulle skatteunderlaget bli långt svagare. Denna beskrivning gäller både för det faktiska skatteunderlaget och det vi beskriver som den underliggande utvecklingen (med justeringar för de effekter som följer av förändrade skatteregler, vilket kommuner och regioner kompenseras för via de generella statsbidragen).

De stora ökningarna av arbetslöshetsersättning och sjukpenning som vi ser i år bidrar mycket till skatteunderlaget. Dessa har motverkat effekterna av den svagare arbetsmarknaden och den höga sjukfrånvaron. Därtill stiger pensionsinkomsterna i år snabbare än både 2019 och 2021. En viktig motkraft i att bromsa nedgången i löneinkomsterna i näringslivet är också systemet för korttidspermitteringar: utbetalda permitteringslöner har kraftigt mildrat nedgången.

Den återhämtning i sysselsättningen som beräknas ske i slutet av 2020 antas fortsätta också nästa år. Samtidigt fasas permitteringslönerna ut medan utbetalningarna av sjukpenning återgår till mer normala nivåer. Uppräkningen av inkomstrelaterade pensioner ser också ut att bli relativt låg 2021. Allt detta medför att skatteunderlagets ökningstakt 2021 blir lägre än i år.

För 2022–2024 antas en ihållande uppgång för sysselsättningen, när ekonomin rör sig från låg- till normalkonjunktur. Detta lyfter löneinkomsterna till en mer normal ökningstakt, efter de två svaga åren 2020–2021. Skatteunderlagstillväxten stannar dock en bit under det genomsnitt som gällt de senaste konjunkturcyklerna. Detta följer av en fortsatt dämpad löne- och prisökningstakt, något som också håller tillbaka uppräkningen av pensionsinkomster.

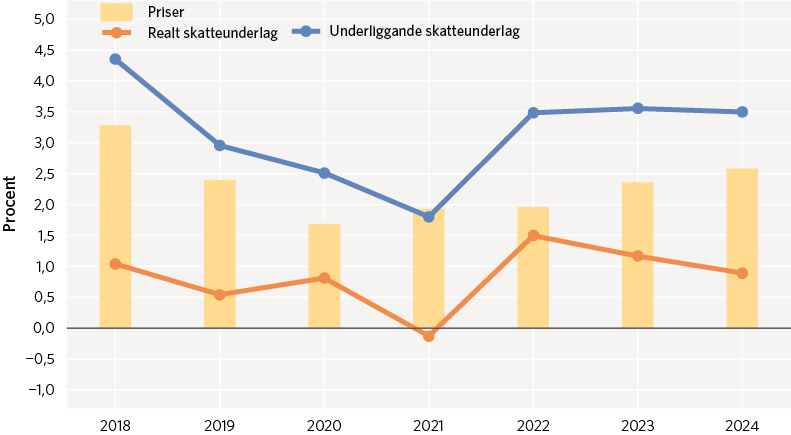

Diagram 7: Underliggande och real skatteunderlagstillväxt samt sammanvägd löne- och prisutveckling på kommunala kostnader

Procentuell förändring

Källa: Skatteverket och Sveriges Kommuner och Regioner.

SKR:s scenario utgår från att vi går mot normalkonjunktur 2024, med stark sysselsättningstillväxt en rad år som följd. Återhållsamma löneökningar bidrar till att skatteunderlagets nominella ökningstakt ändå blir relativt blygsam. En måttlig löne- och prisökningstakt för den kommunala sektorns kostnader innebär samtidigt att skatteunderlaget trots det växer i hyfsad god takt realt sett.

Lägre realt skatteunderlag 2021 – skaplig tillväxt därefter

Vad skatteunderlagets nominella tillväxt är värd realt sett, när den underliggande utvecklingen rensats för det som äts upp av löne- och prisökningar på den kommunala sektorns kostnader, beror förstås i hög grad på hur dessa löner och priser utvecklas. Som framgår av diagram 7 varierar detta en del under perioden; profilen för den reala skatteunderlagstillväxten blir därmed annorlunda än den underliggande (nominella).

År 2019 var löne- och prisökningarna i kommunsektorn väsentligt lägre än 2018. Det innebär att skatteunderlagstillväxten 2019 inte dämpades lika mycket realt sett som nominellt. Vår bedömning för innevarande år är att löne- och prisökningstakten avtar ytterligare. Detta medför att skatteunderlagstillväxten beräknas tillta i reala termer 2020 – trots den fortsatta nominella inbromsningen. För nästa år räknar vi med att kommuner och regioner drabbas av större löne- och prisökningar än i år. Utifrån att skatteunderlagets underliggande ökningstakt sjunker beräknas därmed den reala inbromsningen bli kraftigare än den nominella. Vår kalkyl indikerar att skatteunderlaget i reala termer 2021 blir lägre än 2020. Detta skulle vara första gången sedan 2003 som vi ser en real nedgång för den kommunala skattebasen.

I vårt scenario för 2022–2024 ackompanjeras sysselsättningsuppgången av successivt tilltagande löneökningstakt på arbetsmarknaden i stort. Men de löne- och prisökningar som den kommunala sektorn möter är relativt blygsamma. Skatteunderlagstillväxten beräknas realt sett ligga ungefär i paritet med genomsnittet för de senaste konjunkturcyklerna, trots den dämpade nominella tillväxten i inkomsterna.

Tabell 7: Skatteunderlag och sammanvägd prisutveckling för den kommunala sektorns kostnader

2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|

Faktiskt skatteunderlag | 3,7 | 2,8 | 1,9 | 1,5 | 3,5 | 3,9 | 3,5 |

Regelförändringar | -0,6 | -0,1 | -0,6 | -0,3 | 0,0 | 0,3 | 0,0 |

Underliggande | 4,4 | 3,0 | 2,5 | 1,8 | 3,5 | 3,6 | 3,5 |

Prisutveckling | 3,3 | 2,4 | 1,7 | 1,9 | 2,0 | 2,4 | 2,6 |

Realt skatteunderlag | 1,0 | 0,5 | 0,8 | -0,1 | 1,5 | 1,2 | 0,9 |

Källa: Skatteverket och Sveriges Kommuner och Regioner.

2. Kommunernas ekonomi

Ett omtumlande år ger oväntade avtryck i den kommunala ekonomin. Det har skett en stor omställning av verksamheterna, intäkterna minskar, och skatteunderlaget räddas av statliga åtgärder, statsbidragen är rekordstora – det är inte lätt att se vart allt detta kommer att ta vägen, trots att året snart lider mot sitt slut. Ett rekordresultat 2020 låg inte inom möjligheternas horisont i våras, men likväl är det ditåt det pekar nu. Även de närmsta två åren ser förhållandevis bra ut. Men både de mänskliga och ekonomiska effekterna av pandemin är på kort och lång sikt osäkra. Historien kommer att utvisa vad detta speciella år fört med sig.

Resultat och verksamhetskostnader 2019