Ekonomirapporten, maj 2021

Om kommunernas och regionernas ekonomi

Utgivningsdatum: 2021-05-11

Sammanfattande slutsatser

2020 kommer att gå till historien som det år där hela världen påverkades av coronapandemin. Vi lever fortfarande i en osäker och annorlunda tid. Belastningen på svensk välfärd, i synnerhet vård och omsorg, har varit och är fortfarande enorm. Trots detta gick samtliga regioner och 274 kommuner med ekonomiskt överskott 2020, bland annat tack vare stora statliga bidrag.

Utvecklade vaccin och vaccineringen har kommit snabbare än någon kunde förutse för ett år sedan. Både den globala och inhemska ekonomin har utvecklats förvånansvärt positivt, mycket tack vare stora statliga stöd, kombinerat med att samhällen och befolkningar anpassat sitt liv till pandemin.

Trots ekonomiskt överskott i kommuner och regioner väntar stora utmaningar runt hörnet. För att klara dessa är långsiktighet, samverkan, förbättrad och förtroendefull statlig styrning och omställning till nära vård nödvändigt.

Starka resultat trots pandemi

Kommuner och regioner kom under 2020 att få ett starkt resultat till följd av de stora tillfälliga statsbidragen på grund av pandemin. Även i år ser framförallt kommunerna ut att få ett positivt resultat. Annika Wallenskog, chefsekonom, SKR och Anders Knape, ordförande, SKR förklarar orsakerna till överskottet och hur det används.

Samhällsekonomin

Trots omfattande restriktioner och vågor av hög smittspridning befinner sig ekonomin i en återhämtningsfas både globalt och i Sverige. Under loppet av 2021 beräknas konjunkturen stärkas allt snabbare och prognosen för svensk BNP-tillväxt är dryga 3 procent, vilket skulle innebära att raset från 2020 hämtas igen. Att BNP i princip hamnar på samma nivå som två år tidigare – skulle normalt sett beskrivas som två förlorade år. Men utifrån den berg- och dalbana som pandemin försatt världsekonomin i framstår återhämtningen snarast som en framgång, när man betänker de dramatiska nedgångarna i ekonomierna under våren 2020.

Redan i år, det andra pandemiåret, kommer alla vuxna i Sverige som så önskar kunna ges skyddande vaccin. I takt med sjunkande smitta och minskad vårdbelastning kommer olika typer av restriktioner att kunna mildras, vilket framförallt till hösten antas ge extra skjuts till konjunkturen. Inte minst kommer utvecklingen att gynna de inhemska tjänstenäringar som dämpats mest av pandemi och restriktioner. Kampen mot pandemin är dock långt ifrån vunnen. Det kommer ta tid. Pandemin kan inte ”utrotas lokalt” och troligen kommer mycket av det globala vaccinationsarbetet att kvarstå 2022, speciellt i den fattigare delen av världen. Mycket talar för att Sverige, samt en rad utvecklade länder, når en bra bit på vägen under 2021.

Både i år och 2022 beräknas hög BNP-tillväxt. I Sverige och andra länder förutsätts tillväxten i hög grad drivas av hushållens konsumtion, som alltmer kan riktas mot de tjänstenäringar som drabbats hårdast av restriktioner. Det ger med tiden en allt starkare återhämtning för antalet arbetade timmar i Sverige. Utsikterna för en snar och snabb uppgång i antalet sysselsatta kommer dock att begränsas av en uppgång i medelarbetstiden, som sker när allt fler anställda går upp i arbetstid. Medelarbetstiden kommer i år att drivas upp av dels ett lägre nyttjande av systemet för korttidspermitteringar, dels genom sjunkande sjukfrånvaro. Det kommer att dröja flera år innan arbetsmarknaden är återhämtad efter pandemin. Förutom ”mer arbete per sysselsatt” i år och nästa år, antas krisen driva på en strukturomvandling. Det kommer att vara en stor utmaning att förbättra matchningen på arbetsmarknaden, genom utbildning och omskolning, för att bryta trenden för framförallt utsatta gruppers arbetslöshet. En del av de jobb som har gått förlorade kommer sannolikt inte tillbaka. Trots en tämligen snabb svensk konjunkturuppgång beräknas i scenariot andelen arbetslösa i flera år överstiga nivån som gällde före pandemin. I den medelfristiga framskrivningen ebbar lågkonjunkturen ut först 2024.

Trots den skarpa lågkonjunkturen och mycket omfattande finanspolitiska satsningar står de svenska offentliga finanserna starka. De stora underskotten i den offentliga sektorns finansiella sparande 2020 och 2021 ändrar inte detta. Som andel av BNP var den svenska offentliga bruttoskulden 2019 betydligt lägre än i många andra länder. Och utvecklingen under pandemin har inneburit en större skulduppgång i omvärlden än i Sverige.

Skatteunderlaget ökar relativt långsamt de kommande åren. Det viktigaste måttet på skatteunderlagstillväxten, den reala ökningstakten 2018–2024 beräknas dock bli i paritet med den historiska utvecklingen under 2000-talet. Men det förutsätter konjunkturell återhämtning samt att pris- och löneökningarna på sektorns kostnader förblir måttliga hela vägen fram till 2024.

Rekordresultat för kommuner och regioner – pandemikrisens effekt

Överskottet i kommunsektorn blev nästan 55 miljarder kronor år 2020, trots en extrem belastning på vissa verksamheter. Inom andra verksamheter har dock trycket varit mindre än normalt, såsom exempelvis viss hälso- och sjukvård, särskilt under första vågen av pandemin. Detsamma gäller dagverksamheter, förskola, kultur- och fritidsverksamheter och äldreomsorg i vissa kommuner. Sammantaget har detta påverkat kostnaderna som ökat långsammare än normalt. I kommunerna var nettokostnaderna till och med lägre i fasta priser 2020 än 2019. Att verksamheten inom kultur- och fritidsområdet minskat liksom nyttjandet av tandvård, har också inneburit stora intäktstapp. Även kollektivtrafiken som trots ett betydligt lägre resande tvingats hålla uppe turtätheten för att minska smittrisken har tappat intäkter i mångmiljardklassen under 2020.

Sjukfrånvaron har varit betydligt högre än normalt bland anställda i kommuner och regioner. Då staten har finansierat sjuklönekostnaderna för kommuner och regioner, helt under perioden april till juli och delvis under resten av året, har ersättningen blivit cirka 2 miljarder högre än vikariekostnaden. Merkostnaderna för covid-19 har täckts av statliga bidrag och det generella statsbidraget har ökat väsentligt mer än den minskning av skatteintäkter som kommunerna och regionerna fått till följd av pandemin.

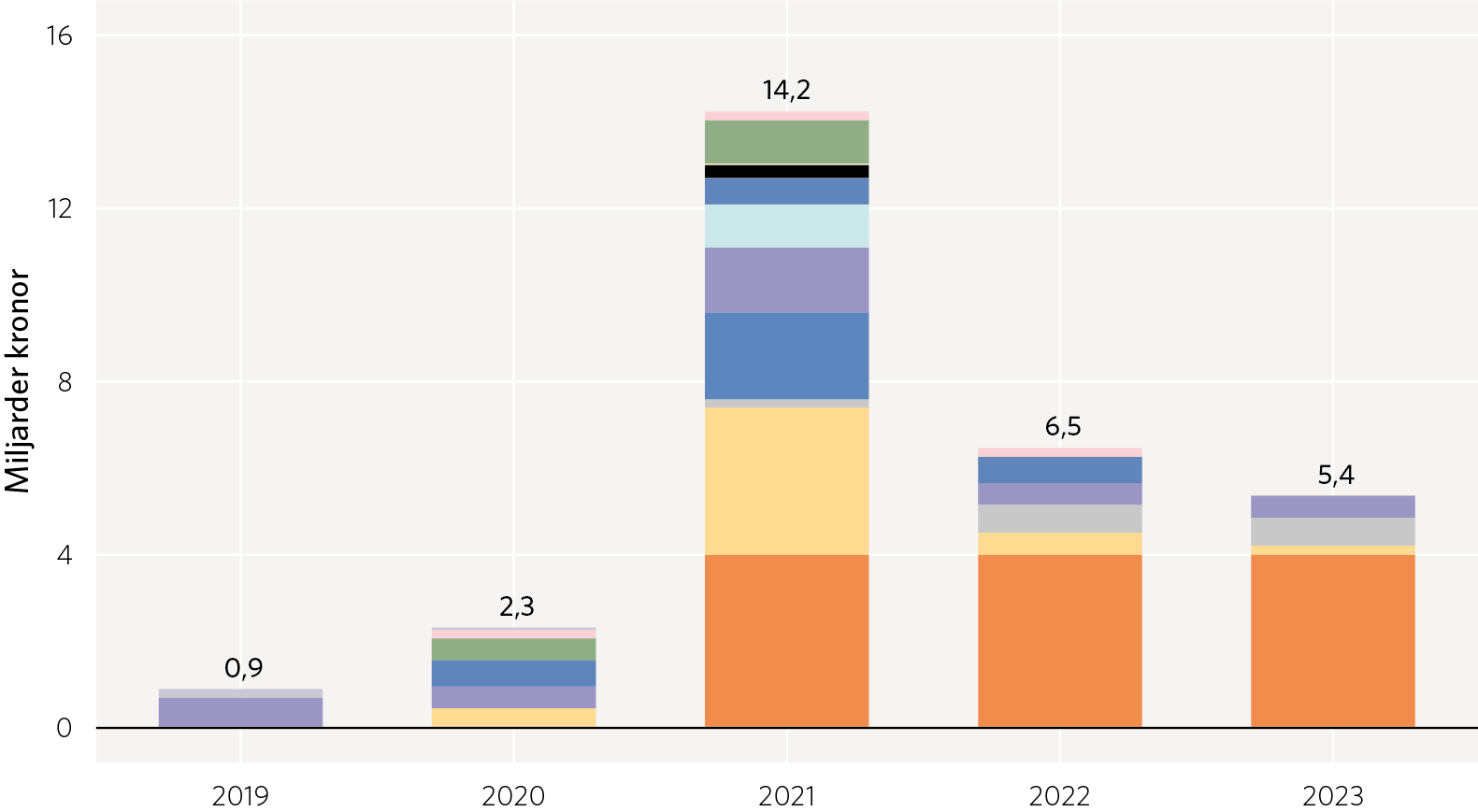

Tabell 1: Poster som förklarar det stora överskottet 2020

Miljarder kronor

Budgeterat överskott | 13 |

Högre generella statsbidrag än skatteintäktsminskning | 18 |

Lägre verksamhetskostnader och övrigt | 13 |

Lägre pensionskostnader | 5 |

| Bättre finansnetto | 4 |

Överskott sjuklöneersättning | 2 |

Resultat | 55 |

Tabellen visar vilka olika poster som byggt upp kommunernas och regionernas stora överskott 2020. Både kommuner och regioner budgeterade med ett sammantaget överskott på 10 respektive 3 miljarder kronor. Pensionskostnaderna blev lägre än budget, i synnerhet i regionerna. De generella statsbidragen ökade 18 miljarder mer än vad skatteintäkterna minskade i förhållande till vad kommuner och regioner hade budgeterat och nettokostnaderna var lägre än budget, främst i kommunerna.

Källa: Sveriges Kommuner och Regioner.

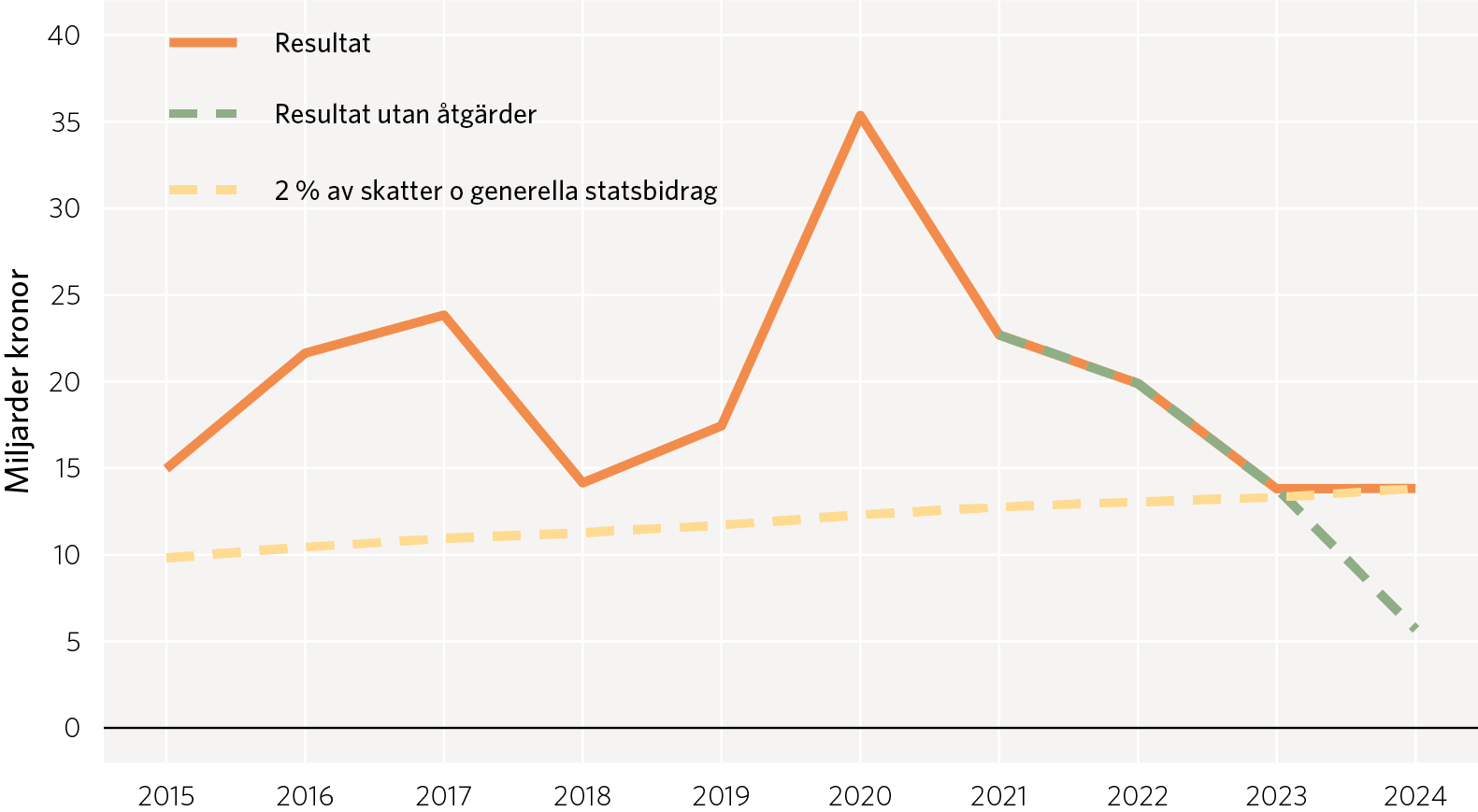

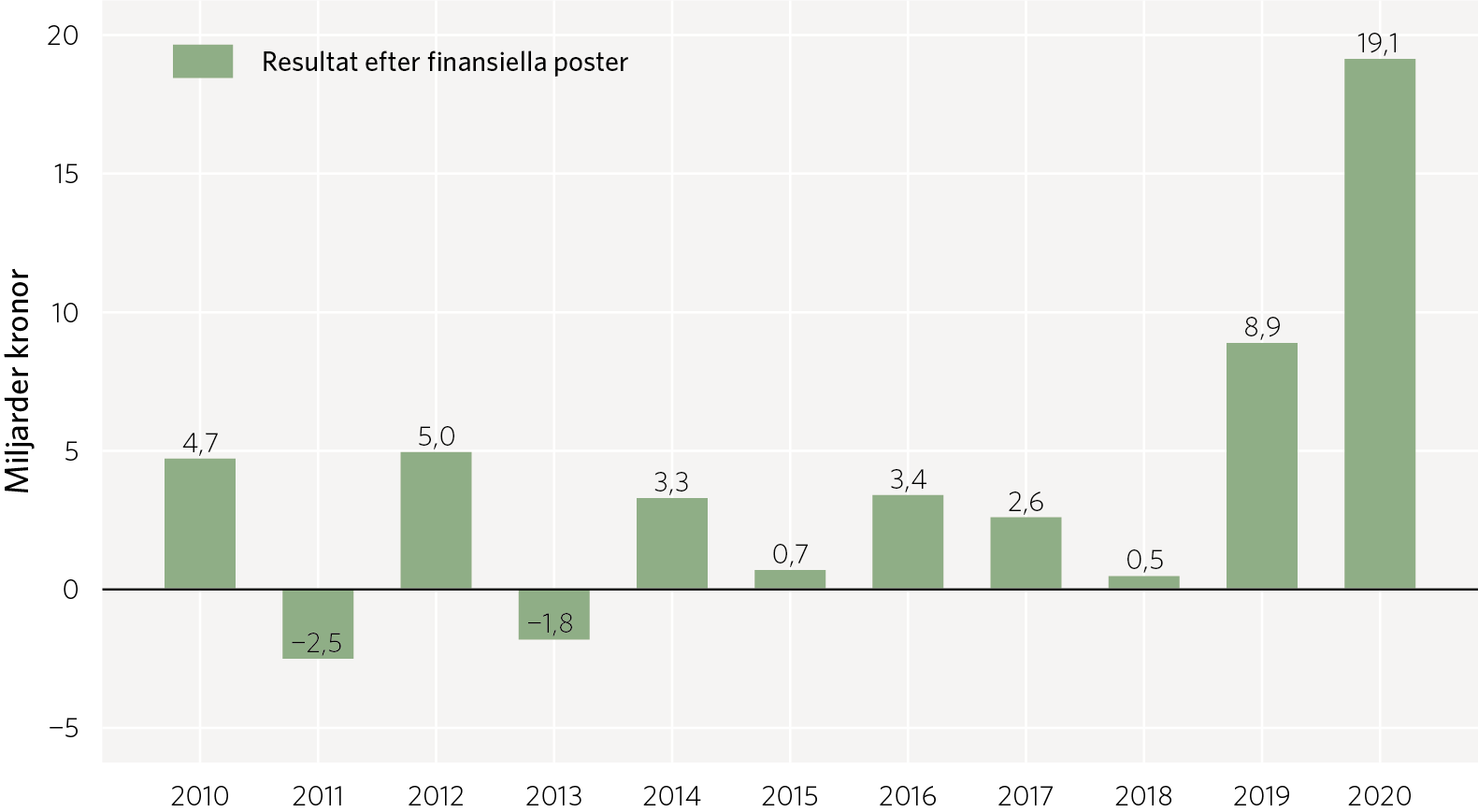

Även 2021 beräknas resultatet i kommuner och regioner bli relativt starkt, vi räknar i rapporten med ett resultat på 24 miljarder kronor till följd av återhämtningen i ekonomin och att de generella statsbidragen även 2021 ligger kvar på en relativt hög nivå. Bedömningen är dock omgärdad av en stor osäkerhet som är beroende av coronasmittans liksom vaccinationernas utveckling.

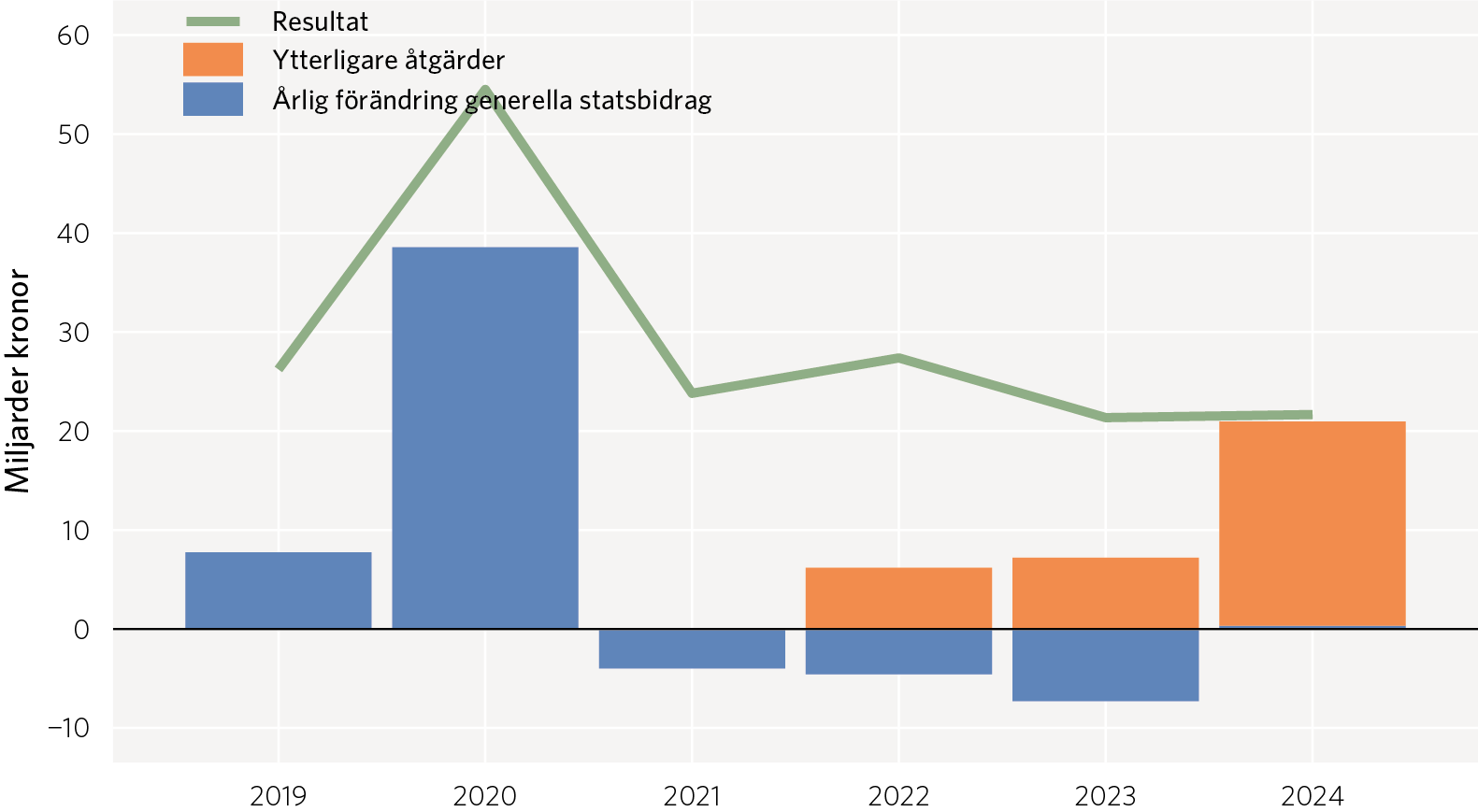

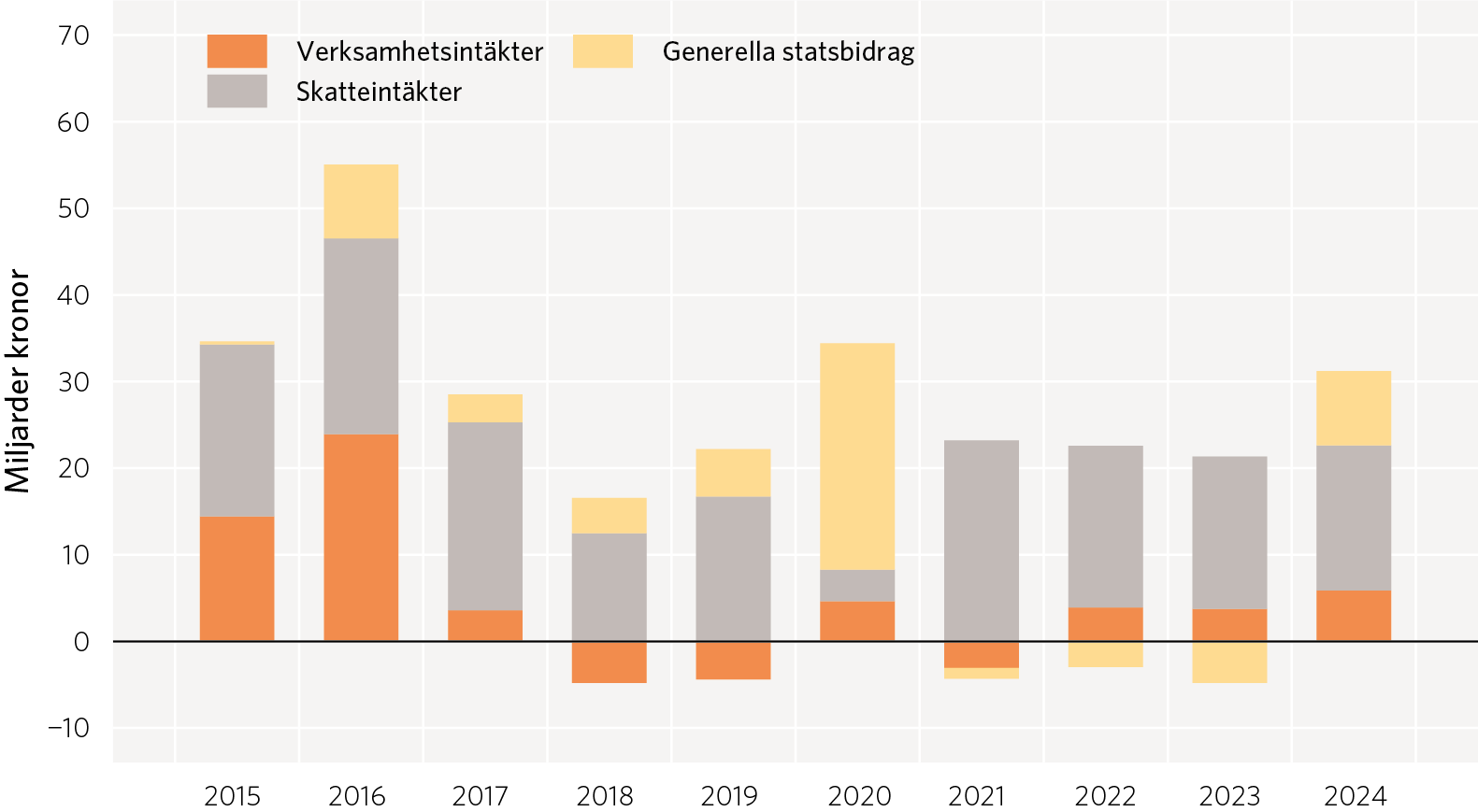

Diagram 1: Statsbidrags- och resultatutveckling i kommunsektorn

Miljarder kronor

Förstora bilden

Förstora bildenKälla: Sveriges Kommuner och Regioner.

Både resultatet och statsbidragsökningen sticker ut 2020. I ökningen av de generella statsbidragen ligger inte bara de bidrag som sektorn fått som är relaterade till pandemin utan även bidrag som aviserades i budgetpropositionen inför 2020 och bidrag som erhölls innan pandemin. De kommande åren minskar nivån på statsbidragen och därmed resultaten. År 2024 krävs ett tillskott eller ytterligare åtgärder på drygt 20 miljarder för att nå ett resultat på 2 procent som andel av skatter och statsbidrag, under förutsättning att kostnaderna ökar i takt med befolkningen.

Klicka på bilden för en större version.

Många utmaningar väntar kommuner och regioner när pandemin klingar av. Det handlar om vård som inte har kunnat utföras, omsorgsinsatser som ställts in och skolverksamhet för barn, unga och vuxna som har haft mycket stora utmaningar.

På sikt faller nivån på statsbidragen och den ekonomiska utmaning som noterats under många år blir allt tydligare ju längre sikt som kalkyler över sektorns ekonomi sträcker sig. Att ekonomin för närvarande är stark i kommunerna och regionerna är en följd av de stora tillfälliga tillskotten och den unika situationen. Det finns därför inget utrymme för kommuner och regioner att låsa fast sig på en kostnadsnivå som ligger för högt när statsbidragen minskar. Det är nu snarare tillfälle att genomföra åtgärder och satsningar som effektiviserar verksamheterna och håller tillbaka kostnadsökningarna på sikt.

Ett sätt att underlätta för både statens och kommunsektorns planering skulle vara mer långsiktiga beslut om statsbidragens utveckling. Dessutom skulle en metod vid kriser och särskilda händelser som påverkar skatteintäkterna negativt kunna vara att staten garanterar en viss nivå på skatteintäkterna och justerar statsbidragen med hänsyn till detta, så att kommuner och regioner vare sig blir över- eller underkompenserade och kan planera sin verksamhet långsiktigt. Dagens situation med oförutsedda och kortsiktiga bidrag är inte bra för någon part. Stora överskott riskerar att driva upp förväntningarna på verksamheterna i välfärden på en nivå som inte är långsiktigt hållbar.

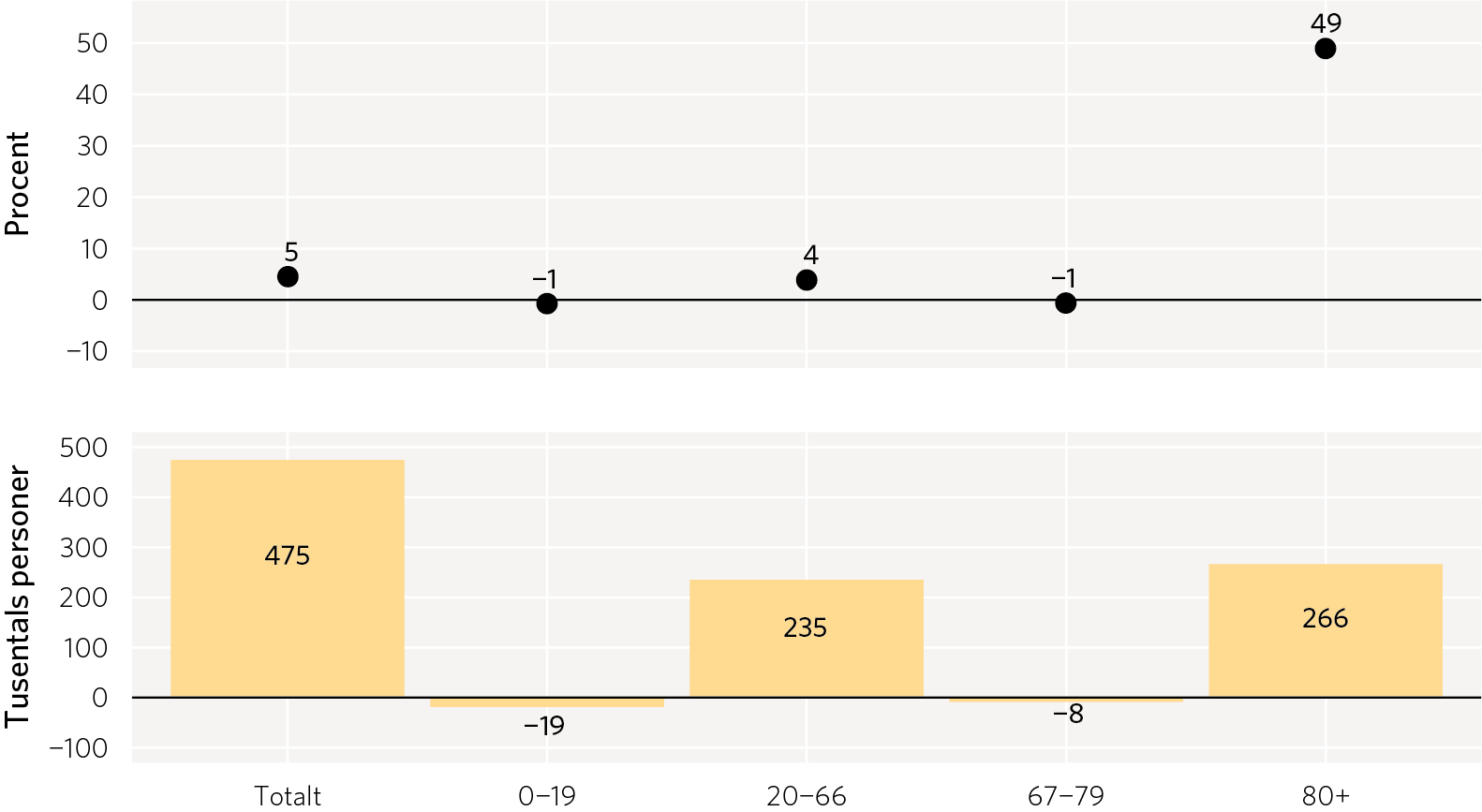

Diagram 2: Befolkningsutveckling 2020–2030

Procent och antal personer

Förstora bilden

Förstora bildenKälla: Statistiska centralbyrån.

Mer än hälften av den totala befolkningsökningen de kommande tio åren beräknas komma inom åldersgruppen 80 år eller äldre.

Klicka på bilden för en större version.

I slutet av april presenterades SCB:s treårsuppdatering av befolkningsprognosen. Den nya prognosen visar stora förändringar jämfört med den förra. Främsta skillnaden gäller grupperna barn- och unga som nu beräknas minska, jämfört med en ökning på 5 procent i tidigare prognos. Befolkningen i arbetsför ålder ökar också långsammare än i föregående prognos. Hela 56 procent av den totala befolkningsökningen de kommande 10 åren beräknas komma inom åldersgruppen 80 år eller äldre[1].

[1] Utvecklingen av de demografiska behoven i rapporten utgår från SCB:s befolkningsprognos i april 2020. Den nya prognosen som publicerades 28 april 2021 har inte kunnat beaktas. Överlag är den demografiska behovsökningen lägre i den nya prognosen, men den nya befolkningsprognosen kommer sannolikt också innebära en nedjustering av skatteintäkterna på några års sikt.

Kommunernas ekonomi

Det har varit ett omtumlande 2020, som slutade i ett rekordhögt resultat för kommunerna på drygt 35 miljarder. Överskottet motsvarar 5,7 procent av skatter och generella statsbidrag.

De samhällsekonomiska förutsättningarna såg svaga ut innan året började. När pandemin slog till fick det genomgripande påverkan på många verksamheter och det var i princip omöjligt att gissa vilka ekonomiska konsekvenser detta sammantaget skulle få. En av effekterna var att många verksamheter fick stängas, såsom dagverksamhet, öppen förskola och kulturevenemang. I andra verksamheter, exempelvis förskola och äldreomsorg, minskade efterfrågan. Inom äldreomsorgen blev antalet nya brukare betydligt färre än vanligt och nyttjandet av förskola och fritidsverksamhet minskade på grund av hög sjukfrånvaro bland barnen kombinerat med många föräldrars hemarbete. Den lägre omfattningen av verksamheten är en av flera förklaringar bakom de höga resultaten. Omsorgen drabbades samtidigt av stora merkostnader för att hantera pandemin, men dessa täcktes i hög grad av statsbidrag. Kommunerna kompenserades ytterligare när inte bara merkostnader för sjuklöner täcktes av statsbidrag, utan också hela sjuklönekostnaden mellan april och juli.

Endast 16 kommuner hade ett negativt resultat 2020 enligt de preliminära boksluten. 244 kommuner hade ett resultat som översteg 2 procent av skatter och generella statsbidrag och i 107 kommuner översteg resultatet 5 procent.

Kommunernas kostnader ökade med 1,8 procent i löpande priser under 2020. I fasta priser minskade kostnaderna med 0,4 procent, Siffrorna för 2020 är dock rejält uppblåsta av merkostnader kopplade till pandemin samt högre sjuklönekostnader, vilka båda i stor utsträckning kompenserats för med statsbidrag. Tas dessa merkostnader bort landar kostnadsutvecklingen i fasta priser på minus 2,3 procent för 2020. Någon motsvarande nedgång har inte skett under 2000-talet.

Den demografiska behovsökningen 2020 motsvarade en volymökning på 0,7 procent, vilket är den lägsta ökningen sedan 2013, och väsentligt lägre än budgeterat. Den svaga utvecklingen var såväl en direkt konsekvens av pandemin, med högre dödlighet bland äldre, som en indirekt konsekvens genom lägre invandring.

Coronapandemin har gjort 2020 till ett mycket speciellt år för äldreomsorgen. Trenden har länge varit att antalet personer inom särskilt boende minskar, vilket förstärktes ytterligare under 2020. Hemtjänsten har haft en omvänd trend, men även där minskade antalet brukare under 2020.

Prognos för kommunerna

De närmaste åren ser förhållandevis ljusa ut i kommunerna. En bra real skatteunderlagsutveckling väger upp det faktum att de generella statsbidragen minskar. Ett stort frågetecken är dock huruvida det har byggts upp en ”verksamhetsskuld”, motsvarande den inom hälso- och sjukvården, och vilken betydelse det kan komma att få för framtida behov. Omställningen till hemundervisning i gymnasiet genomfördes snabbt, och till synes, utan större påverkan på de övergripande kostnaderna. Frågan är vilken påverkan det har fått på studieresultaten. Stora, tillfälliga statsbidrag till äldreomsorgen ställer krav på en snabb anpassning och mer, och bättre, utbildad personal, samtidigt som antalet personer i särskilda boenden har minskat. Med reservation för pandemins utveckling och långsiktiga påverkan på behoven samt de krav som ställs kopplat till de nya statsbidragen till äldreomsorg, ser tillväxten i intäkterna ut att matcha kostnaderna de närmaste åren. Resultaten försvagas successivt, men hamnar över 2 procent av skatter och generella statsbidrag 2021-2023. År 2024 bedöms kommunerna dock behöva antingen ett tillskott eller vidta kostnadsbesparande åtgärder på 8 miljarder kronor för att uppnå ett resultat på 2 procent.

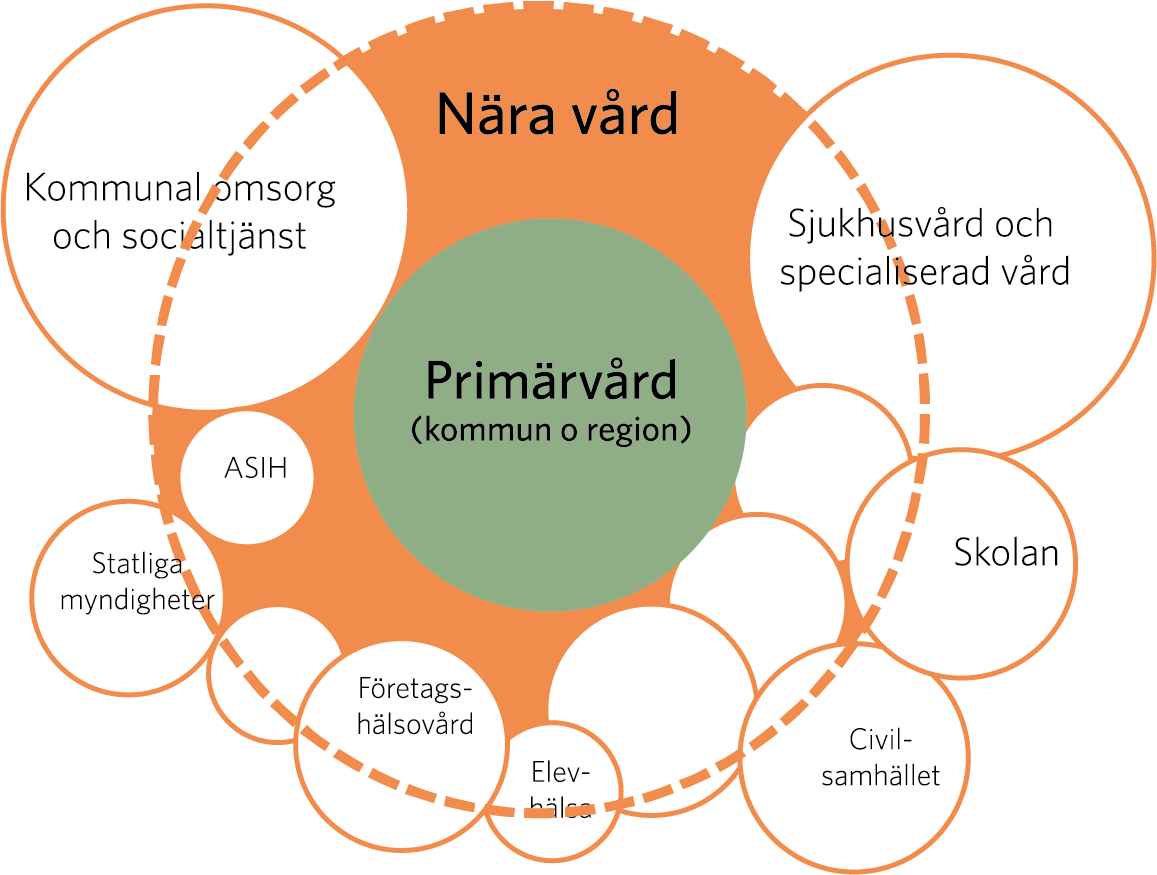

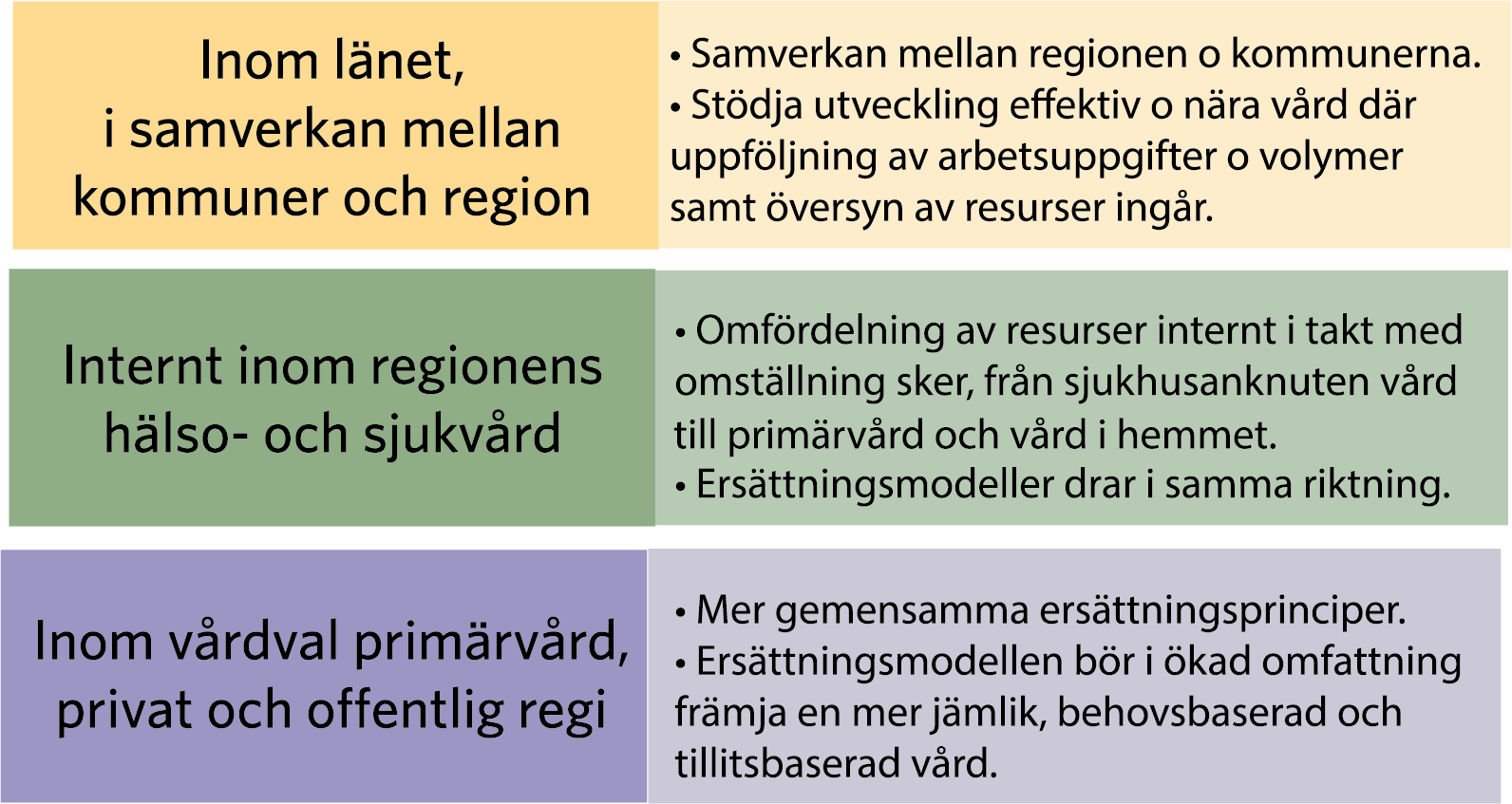

Omställning till Nära vård

Den svenska hälso- och sjukvården har de senaste decennierna gjort stora framsteg. Idag lever befolkningen längre, mår bättre och flera tidigare dödliga sjukdomar har. I en utvecklad Nära vård används hela systemets resurser inom kommuner och regioner på ett effektivare sätt samtidigt som vårdkvaliteten och patientens nöjdhet ökar. Nära vård tar sin utgångspunkt i ett personcentrerat förhållningssätt och handlar också om att i större utsträckning arbeta hälsofrämjande och förebyggande.

Runtom i Sverige pågår omställningen till en Nära vård. Det utvecklas nya arbetssätt och tjänster i syfte att erbjuda en vård när och där den behövs. Exempel på det är mobila team av vårdpersonal som kommer hem till patienterna, eller olika digitala hjälpmedel för att kunna sköta viss vård själv. Att förbättra hälsan i befolkningen är alltmer nödvändigt för att klara de demografiska utmaningarna, där fler behöver välfärdstjänster samtidigt som den arbetsföra befolkningen inte ökar i tillräcklig grad.

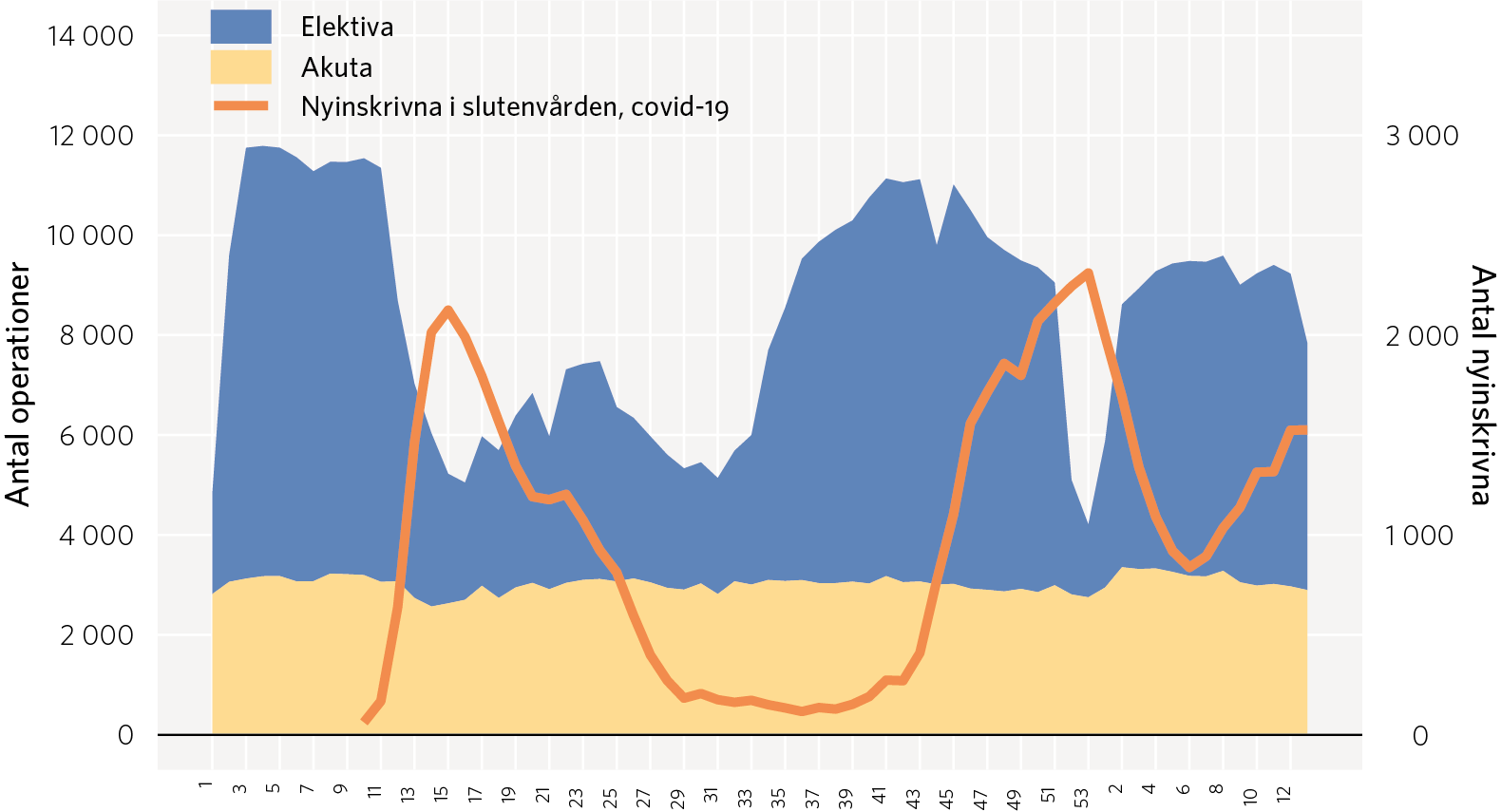

Västra Götaland har infört mobil närvård inom regionen. Antalet dagar i slutenvård och antalet akutbesök har reducerats kraftigt för de patienter som varit målgrupp för närsjukvårdsteamet när man jämför sex månader före inskrivning med sex månader efter inskrivning. Det har utifrån patientens perspektiv inneburit att man inte längre har behövt åka till sjukhuset utan kan känna sig trygg i sitt omhändertagande i hemmet. Nöjdheten hos patienter och närstående har också ökat.

Som vid all utveckling finns det utmaningar som också måste hanteras. Följande behövs:

- Utveckla och förankra målbilden i hela organisationen och mellan kommun och region.

- Helhetsgrepp – fatta beslut som går i samma riktning på alla nivåer inom hela hälso- och sjukvårdssystem

- Styr-, lednings- och budgetprocessen på samtliga nivåer måste hänga samman, omställningen är inte ett primärvårdsprojekt.

- Koordinera investeringarna med ”utbyggnaden” av den Nära vården.

- Utveckla nya mätetal och indikatorer för att kunna planera, mäta och utvärdera.

- Se över ersättningssystemen så att de stödjer utvecklingen.

Regionernas ekonomi

Regionerna hade 2020 de bästa resultaten någonsin, mitt under en brinnande pandemi. Det är ett paradoxalt faktum, men det finns förklaringar. Regionerna budgeterade sammantaget med blygsamma 2,7 miljarder kronor 2020. Årets resultat landade slutligen på 19 miljarder kronor. Överskottet berodde främst på lägre pensionskostnader, mer i ökade statsbidrag än vad skatteintäkterna minskade, statens ersättning av sjuklönekostnader och bättre finansnetto.

Den tredje vågen pågår fortfarande. Smittspridningen är fortfarande utbredd, och med den följer en fortsatt hög belastning och stor påverkan på hälso- och sjukvården. Av de normalt cirka 550 intensivvårdsplatserna brukar 350-400 vara belagda. Det är lika många platser som under slutet av april och början av maj var belagda med patienter med covid-19.

Många åtgärder har vidtagits för att klara bemanningen inom sjukvården inom ramarna för kollektivavtalen. Begäran om att aktivera det krislägesavtal som tecknats har gjorts och är för närvarande aktiverat i 7 regioner, ett tecken på hur allvarlig situationen är.

Kollektivtrafiken har körts och körs med normalt utbud, vilket innebär att kostnaderna ligger kvar på ungefär samma nivå som 2019. Eftersom cirka hälften av dessa kostnader finansieras med biljettintäkter betyder det minskade kollektivresandet ett dramatiskt intäktstapp. Biljettintäkterna var förra året 7,3 miljarder kronor lägre än 2019, vilket innebär en minskning med 37 procent. De första månaderna i år har biljettintäkterna varit hälften så stora som motsvarande månader 2019, vilket innebär ett tapp på cirka 2,5 miljarder under första kvartalet.

Prognos för regionerna

I år ökar kostnaderna för pensioner med 9,2 miljarder kronor på grund av ett nytt livlängdsantagande som kostnadsförs 2021. Regionernas resultat faller därför kraftigt i år. Dessutom beräknas skatteintäkter och generella statsbidrag öka med endast 3,5 procent, vilket är betydligt långsammare än kostnaderna. Vi bedömer att resultatet i år kan komma att landa på cirka 2 miljarder kronor. Åren därefter krävs statliga tillskott eller kostnadsbesparande åtgärder på 6,2 miljarder kronor för 2022, 7,2 miljarder kronor för 2023 och 12,5, miljarder kronor för år 2024 för att klara ett resultat på två procent som andel av skatter och bidrag.

Centraliseringstendenser

I debatten förespråkas på många håll, i spåren av pandemin, mer statlig styrning eller statligt övertagande av kommunal och regional verksamhet. Hur de som förespråkar förstatligande och mer statlig styrning exakt tänker att en förändring ska gå till och hur den skulle leda till förbättringar är dock inte tydligt. Ute i de olika verksamheterna skulle det mesta troligen fungera på i stort sett samma sätt, oavsett om staten eller kommunsektorn var huvudman. Däremot skulle närheten till de högsta beslutsfattarna förloras om staten blir huvudman.

Det finns flera motiv till att vi har flernivåstyre i Sverige. Ett starkt lokalt och regionalt självstyre ökar förutsättningarna för medborgarnas insyn, delaktighet och ansvar i det lokala och regionala samhället. Det fungerar också som hinder för en central maktkoncentration. Maktdelningen bidrar till möjlighet i enskilda kommuner och regioner att hantera utmaningar, pröva idéer och utveckla lösningar som inte följer en nationellt konstruerad mall. Själva tanken med att organisera verksamheten på lokal och regional nivå är att prioriteringar kan göras med hänsyn till de lokala och regionala förutsättningarna, behoven, utmaningarna och önskemålen. Det ger i sin tur möjlighet för andra kommuner och regioner att lära eller varnas av andras erfarenheter.

I Sverige finns nu en utredning som undersöker ett förstatligande av skolan och i debatten finns det även förespråkare för ett förstatligande av sjukvården. Samtidigt visar opinionsmätningar och internationella studier att invånarna är nöjda med sjukvården och att den också håller en hög kvalitet. Det är därför lite oklart på vilket sätt ett förstatligande skulle förbättra vården.

Det som anförs är att en förändrad styrning skulle leda till en bättre verksamhet med högre kvalitet, en större likvärdighet och lösa problem med digitalisering. Det skulle då tyda på att staten har väl utbyggda digitala system. I dag finns det dock i Sverige inget nationellt offentligt e-indentifikationssystem och inget system för säker digital kommunikation mellan myndigheter, kommuner, regioner och externa anordnare, vilket gör att patientdata inte kan delas säkert. Svenska myndigheter har olika digitala lösningar, trots att staten hade kunnat reglera detta. Om sjukvården skulle delas upp i en statlig och en regional del, finns risk för ännu större utmaningar med att exempelvis dela patientdata innan de digitala infrastrukturfrågorna är lösta.

Det behöver genomföras en gigantisk organisationsförändring för att förstatliga dessa verksamheter. Antalet anställda i staten skulle mer än behöva fördubblas. Alla olika avtal med personalen, it-system och digitala lösningar, externa leverantörer av vård och skola, materiel, tjänster med mera skulle behöva synkas och omförhandlas. Alla fastigheter och fastighetsfrågor skulle behöva flyttas och skattesystemet skulle behöva förändras. Listan är enorm över alla regleringar som skulle behöva genomföras.

För att överväga att lägga så mycket resurser på en av de största omorganisationerna i Sveriges offentliga förvaltning i modern tid måste man vara mycket övertygad om att förändringen skulle leda till långsammare kostnadsutveckling, större likvärdighet och högre kvalitet.

En ökad samverkan mellan stat, kommunsektor och näringsliv skulle troligen bättre lösa många av de utmaningar som kommer i och med en svårare demografisk situation, där möjligheten till användande av ny teknik och digitala verktyg kan vara en del av lösningen.

I rapportens kapitel om centralisering finns förslag på förändringar som staten skulle kunna genomföra för att underlätta för kommuner och regioner att bedriva välfärden effektivare.

1. Samhällsekonomi

Prognosen för den svenska konjunkturen visar en markant förbättring 2021. I hög grad är dock utvecklingen såväl i Sverige som globalt betingad av pandemin; hur smittspridningen utvecklas, hur det går med vaccinationerna och vilka restriktioner som kommer att gälla.

BNP-tillväxten antas ta fart under andra halvåret i år, då restriktionerna antas bli mildare och smittspridningen lägre. En stor del av återhämtningen för antalet arbetade timmar återstår dock vid årets slut. Men även nästa år beräknas hög tillväxt för såväl produktionen som timmarna. Återhämtningen i antalet sysselsatta förutsätts dock bli mer utdragen. Arbetslösheten antas därmed förbli hög i flera år.

De svenska offentliga finanserna förblir starka också efter pandemin, trots lågkonjunkturen och omfattande krisåtgärder. Detta innebär att det finanspolitiska utrymmet i mindre grad än i många andra länder begränsas av det senaste årets utveckling; större skuldökningar syns i vår omvärld.

Det kommunala skatteunderlaget återhämtas i år och nästa år men i år dämpas förstärkningen av skattebasen i reala termer av höga prisökningar.

Information som ej beaktats

Efter låsningen av de kalkyler som redovisas här har diverse ny statistik tillkommit. En ny befolkningsframskrivning från SCB har också publicerats*, vilken inte har beaktats i rapportens analyser.

Jämfört med 2020 års befolkningsprognos, som ligger till grund för rapportens beräkningar, visar SCB:s nya framskrivning en mindre totalbefolkning. En stor skillnad syns redan i år men också befolkningsökningen fram till 2024 antas bli mindre. Såväl en ny bas, det vill säga utfallet för 2020, som justerade antaganden i framskrivningen ligger bakom revideringarna. Framförallt är det yngre åldrar som reviderats ner; SCB räknar nu med ett lägre barnafödande samt lägre nettomigration. Även antalet personer i kärnåldrarna för arbetskraftsdeltagande har reviderats ned. När SKR väl arbetar in den nya befolkningsprognosen kommer det sannolikt att innebära nedjusteringar av såväl resurserna (skattebasen ”arbete”) som av behoven (de olika brukargrupperna) i kalkylen för den kommunala ekonomin, liksom för offentlig sektor i stort.

Vissa andra utfall och indikatorer, som tillkommit efter kalkylernas låsning och således ej har beaktats, vittnar om oväntat stark svensk efterfrågan i mars specifikt. Visserligen är det ”bara” en månad, men utfallen antyder ändå en underskattning av utvecklingen under det första kvartalet. Detta kan innebära viss ”risk på uppsidan” för föreliggande årsprognoser för utvecklingen i Sverige (för BNP exempelvis).

* Den 28 april; Sveriges framtida befolkning 2021–2070.

Vaccinen skördar framgångar även om slaget inte är vunnet

Än har världen inte besegrat pandemin. Det kommer ta tid. Men mycket talar för att vi under 2021 når en bra bit på vägen. Osäkerhet kvarstår på flera sätt, kring smittspridning, restriktioner och vaccinationer. Faktarutan ”Antaganden för pandemin” beskriver de antaganden som ligger till grund för beräkningarna i denna rapport.

Kapitlet beskriver vår bedömning för samhällsekonomin 2021, det andra pandemiåret. Prognoserna för innevarande år redovisas tillsammans med den kalkyl vi gör för de tre följande åren, 2022–2024. Scenariot visar en flerårig konjunkturuppgång, som ger hög ekonomisk tillväxt, givet utgångsläget av djup lågkonjunktur från 2020. I takt med att konjunkturen förstärks, stärks också det kommunala skatteunderlaget.

Pandemiår nummer två – helt olikt det första

I hög grad är prognoserna för 2021 starkt sammankopplade med skeendena från det första pandemiåret 2020.

Trots nedgångar i den ekonomiska aktiviteten 2020, som saknar motstycke i modern tid, återhämtades efterfrågan oerhört snabbt både i Sverige och globalt. Utvecklingen i olika regioner skiljde sig naturligtvis åt, men gemensamt framträder bilden av en snabb rekyl. Merparten av det stora tapp i produktion och inkomster som skedde under första halvan av 2020 hade på de flesta marknader återhämtats redan vid utgången av året. Efter detta ”V-formade” förlopp har sedan den stora frågan varit med vilken kraft som konjunkturen ska fortsätta att återhämta sig.

Trots nya smittvågor under hösten 2020 och under början av detta år, liksom omfattande restriktioner, har den globala återhämtningen inte brutits. I någon mening har världen anpassat sig till, och lärt sig leva med pandemin i alla fall rent krasst ekonomiskt.

Beskrivningen av samhällsekonomin 2021–2024

De kalkyler för samhällsekonomin som presenteras i detta kapitel beskriver perioden 2021– 2024. För innevarande år bygger analysen på en konjunkturprognos. Därefter följer ett scenario för samhällsekonomin där resursutnyttjandet successivt stärks. En fas av förhållandevis snabb återhämtning innebär hög tillväxt, speciellt 2021 och 2022. Scenariot visar hur den svenska konjunkturen långsamt konvergerar mot en tänkt jämviktspunkt i slutet av kalkylperioden (2024). Perioden 2022–2024 utgör därmed en kalkyl eller framskrivning.

De ekonomiskpolitiska stimulanserna världen över har givetvis spelat en avgörande roll för den återhämtningen hittills. Satsningarna har på flera håll varit oöverträffat stora och många insatser sjösattes 2020 med ovanlig snabbhet. Att Kina så tidigt fick bukt med smittan var också väldigt avgörande för den starka återhämtningen för global handel och industri.

Den naturliga prognosen vid djup lågkonjunktur, när det väl har vänt, är hög tillväxt. Och där är vi nu. Vaccinationerna utgör nu en allt större framgång i kampen mot pandemin. Senaste den 5 september förväntas hela den vuxna befolkningen i Sverige ha erbjudits en första dos skyddande vaccin.

Scenariot för samhällsekonomin visar att produktion och inkomster i den svenska ekonomin 2021 och 2022 växer snabbt – därmed blir det andra pandemiåret helt annorlunda än det första. Trots den becksvarta krisstämpeln för 2020 tycks nu ett tämligen kvickt tillfrisknande vänta för svensk ekonomi. En bestående försvagning av arbetsmarknaden bedöms dock ske, konjunkturuppgången till trots. Andelen arbetslösa efter krisen beräknas ligga klart högre än före densamma.

Antaganden för pandemin

Även om det finns grund för viss optimism kvarstår osäkerhet såväl kring smittspridningen som kring vaccinationerna. Här redogörs för de antaganden som ligger till grund för kalkylerna som redovisas i rapporten. Scenariot bygger på positiv effekt av vaccinerna och att det inte uppstår nya mutationer för vilka vaccinen inte är effektiva.

Smittspridningen i Sverige antas sjunka väsentligt till sommaren, dels som en följd av den stigande andelen vaccinerade i befolkningen, dels som följd av ett säsongs-/klimatberoende naturligt avklingande, i linje med den dämpning som syntes 2020. Vaccinationerna antas löpa på i stadig takt, utifrån aktuell information om vaccinleveranser. Enligt den nuvarande prognosen ska alla vuxna i befolkningen ha erbjudits minst en dos vaccin den 5 september. Det är dock i nuläget ovisst om ytterligare vaccinationer kommer att krävas under kommande år.

Utvecklingen med avtagande smittspridning, samt sjunkande belastning på vården, antas gradvis möjliggöra lättnader i de svenska restriktionerna. Dessa förutsätts till årets slut vara närmast helt avvecklade, vad gäller inhemska föreskrifter. En eventuell ny våg (den fjärde) av smittspridning i Sverige antas i så fall innebära långt färre fall, liksom betydligt mildare följdverkningar.

Även på global nivå antas pandemin tappa kraft under 2021. Allt fler länder har sannolikt, likt Sverige, redan utkämpat de värsta bataljerna mot covid-19; inte minst många länder med stor betydelse för svensk ekonomi. Utvecklingen är dock långt ifrån likartad överallt och på vissa håll, till exempel i Indien, syns i nuläget en oroande snabb smittspridning. Allmänt sett syns stora skiljelinjer mellan ”rika och fattiga” länder i en rad dimensioner, inte minst när det gäller tillgång till vaccin samt vårdresurser. Ytterligare smittvågor kan därmed inte uteslutas i vår omvärld. Blir den globala vaccinationstäckningen otillräcklig kvarstår risken för nya mutationer, varför den globala utvecklingen är svårbedömd. Det är inte otroligt att olika typer av restriktioner kan komma att kvarstå långt in i 2022. Detta lär bland annat påverka möjligheter, utbud och efterfrågan på resor globalt.

2021 – global återkomst för inhemska tjänstenäringar

Global BNP studsar tillbaka i år, efter den kraftiga dämpningen förra året. Återtåget, som inleddes redan den andra halvan av 2020, har hittills framförallt drivits av globala rekyler för industrisektorer och varuhandel.

I takt med att vaccinen framöver skördar allt större framgångar, inte minst i flera OECD-länder, möjliggörs mildringar eller slopade restriktioner på flera håll i år. De delar av tjänstesektorn som avsevärt har hämmats av restriktionerna förväntas då kunna se fram emot en fas av snabbare återhämtning. Tjänstesektorn i sin helhet kommer därmed kunna börja jaga ikapp industrin, vars lyft kom tidigare och gick snabbare (även om det syns stora skillnader mellan såväl industribranscher som tjänstebranscher).

Sannolikt väntar en segdragen återhämtning för vissa delar av tjänstenäringarna; exempelvis räknar vi inte med att resandet och turismen kommer att nå upp till de nivåer som gällde före pandemin varken i år eller nästa år. En återgång till det normala kommer att ta längre tid än vad som är ”tekniskt möjligt”, när väl restriktionerna är borta. Och det ”nya normala” kommer heller inte helt att likna det som var normalt tidigare. Trögheter i anpassningen till ’business as usual’ kan på kort sikt finnas för såväl utbud som efterfrågan – det kan handla om företag som ej överlever krisen precis som det kan handla om ändrade beteenden. Trots allt har stora delar av arbetsliv och vardag, samt inte minst hushållens konsumtion, anpassats till pandemiläget. Att en betydande bulk av återhämtningen för tjänstesektorn återstår vid utgången av 2021, är vår bedömning. Det antas gälla för den svenska ekonomin liksom för många andra länder.

Att produktionen inom tjänstesektorn 2021 ändå tar fart stärker sysselsättningen, som på de flesta håll världen över dämpades kraftigt 2020. Att få igång hushållens konsumtion av dessa tjänster blir därför en viktig pusselbit i ländernas väg ur lågkonjunkturen. Tjänstesektorer som gradvis bidrar allt mer till inhemsk produktion och efterfrågan driver upp BNP-tillväxten och återhämtningen vilar snart inte bara på industri- och exportsektorer.

Tabell 2: BNP-tillväxt i omvärlden

Procentuell förändring, kalenderkorrigerade värden

2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

Eurozonen | 1,9 | 1,3 | -6,8 | 4,2 | 4,1 |

USA | 3,0 | 2,2 | -3,5 | 5,9 | 4,0 |

Kina | 6,6 | 6,0 | 2,2 | 7,3 | 5,5 |

Världen | 3,6 | 2,8 | -3,6 | 5,1 | 3,8 |

KIX-vägd* | 2,5 | 1,9 | -4,2 | 4,6 | 4,1 |

Källa: Konjunkturinstitutet, Macrobond samt Sveriges Kommuner och Regioner.

*Global BNP viktad utifrån utrikeshandel enligt KIX-index. KIX är ett valutaindex baserat på flöden av varor och råvaror i den svenska utrikeshandeln.

Den globala BNP-tillväxten beräknas i år bli den högsta sedan 2010. I likhet med 2010 utgör 2021 ett år av återhämtning: i år »efter pandemin«, då »efter finanskrisen«.

Rekordstora finanspolitiska satsningar

Både monetära och finanspolitiska stimulanser har sedan krisens utbrott utökats för att stötta den globala konjunkturen. Större betydelse än låga räntor och kvantitativa lättnader antas de finanspolitiska stimulanserna få för den reala utvecklingen 2021. Här leder USA ligan över de som sjösätter de största paketen, med satsningar 2020–2021 motsvarande hisnande 25 procent av USA:s BNP 2020. Även om satsningarna i resten av världen är betydligt mindre syns ändå omfattande åtgärder i flera stora ekonomier[2]. Det räddningspaket som beslutats inom EU är också betydande; framförallt ska dessa stöd riktas mot miljöteknik och digitalisering.

Finanspolitiken 2021 kommer innebära en slags global jätteinjektion av likviditetstillskott till privat sektor, inte minst näringslivet. Utsikterna för BNP-tillväxten i år har därför stärkts alltmer, inte minst i USA. Men vid sidan av pandemin finns andra negativa faktorer som, åtminstone kortsiktigt, kan hejda uppgången: bristen på såväl halvledare liksom på fraktkapacitet (inte minst containrar) lär en tid tynga global handel. Vaccinframgångarna samt finanspolitiken antas dock övertrumfa dessa hinder på vägen. En fortsatt stark återhämtning förutses för den svenska exportmarknaden.

[2] I Sverige beräknas krisåtgärderna 2020–2021 uppgå till cirka 8 procent av svensk BNP 2020.

Först återhämtas vinsterna, därefter sysselsättningen

Likt många andra ekonomier blev det svenska fallet i antalet arbetade timmar helåret 2020 klart större än nedgången för BNP. Med andra ord kunde den samlade produktionen nås med en lägre relativ arbetsinsats än tidigare. Arbetsproduktiviteten – förädlingsvärdet per timme – ligger nu högre än före krisens utbrott. Den aggregerade utvecklingen påverkas visserligen i hög grad av sammansättningseffekter, exempelvis att lågproduktiv produktion faller bort. Men en högre produktivitet torde synas även på företags- och branschnivå. Även om en del av förändringarna det senaste året ej blir bestående är det mindre troligt att företag kommer att backa tillbaka rationaliseringar som nåtts under det senaste året. Och en lägre relativ arbetsinsats i produktionen lär bestå.

Troligen kommer krisen att föranleda en fortsatt snabb strukturomvandling, gynnsam för produktivitet och vinstläget i företagen. Företagens vinster antas också vara det som drar det längsta strået, både i Sverige och globalt, inte minst på den korta sikten. Återhämningen av sysselsättningen bedöms därför få stå tillbaka en tid. Den starkare produktiviteten i näringslivet kommer dock att vara central på längre sikt, för såväl efterfrågan på arbetskraften som utrymmet för arbetskraftens löner. Samtidigt kommer utvecklingen högst troligt bli mycket heterogen, varför olika företags och branschers verklighet kan komma att ligga långt ifrån denna aggregerade beskrivning: krisen kommer att kunna slå väldigt olika, också utifrån vilka som bäst gynnas av de omfattande krisstöden.

Pandemin har hittills inte utgjort någon kostnadskris och övervältringen av kostnader till konsumentledet bedöms som en mindre risk för ”hög inflation”. Och den svaga arbetsmarknadskonjunktur som på flera håll lär hänga kvar i flera år talar knappast för någon stark acceleration av lönerna. Men frågan är vad som händer med konsumentprisinflationen globalt, givet dels den extremt expansiva politiken, dels de flaskhalsar som syns just nu. Stigande fraktrater, liksom fortsatt stigande energi- och råvarupriser, pekar nu mot skarpt stigande producentpriser världen över. Uppgången, som i hög grad är kopplad till energipriserna, förutsätts dock vara övergående och global inflation i konsumentprisledet antas falla tillbaka 2022.

Inhemsk efterfrågan lyfter BNP-tillväxten i Sverige

Efter raset förra året stiger svensk BNP snabbt i år, med 3,1 procent jämfört med 2020. Framförallt är det den inhemska efterfrågan som driver upp BNP, inte minst hushållens och den offentliga sektorns konsumtion.

Även en uppgång för investeringarna ger visst bidrag till BNP-tillväxten i år. Det klassiska mönstret vid en snabb konjunkturuppgång med branta lyft för investeringarna är dock inte att vänta denna gång. Nedgångsfasen förra året var visserligen väldigt skarp men djupdykningen var ovanligt kort för dessa delar av efterfrågan. För exporten, som var den del av efterfrågan som sjönk mest (18 procent mellan kvartal ett och två 2020), ligger merparten av återhämtningen redan bakom oss, vilket gynnar investeringarna.

Att investeringstillväxten inte beräknas bli starkare 2021, i fasen av snabb konjunkturuppgång, följer av att investeringarna totalt sett klarade sig hyfsat igenom 2020. Markanta nedgångar syntes visserligen, inte minst för delar av näringslivets investeringar under kvartal två 2020. Men sammantaget hämtades nedgången igen under året. Och såväl bostadsbyggandet som offentliga investeringar bidrog till att hålla uppe den totala investeringsnivån.

Tabell 3: Försörjningsbalans, BNP och bytesbalans

Procentuell förändring om inte annat anges

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

BNP | 1,4 | –2,8 | 3,3 | 3,4 | 1,6 | 2,0 |

Import | 1,3 | –5,8 | 4,3 | 5,1 | 3,5 | 3,3 |

Hushållens konsumtion | 1,2 | –4,7 | 3,3 | 5,0 | 2,6 | 2,3 |

Offentlig konsumtion | 0,3 | –0,5 | 2,0 | 0,3 | 0,6 | 0,7 |

Staten | –0,6 | 0,8 | 1,1 | 1,1 | 0,6 | 0,6 |

Kommuner och regioner | 0,6 | –1,0 | 2,4 | 0,1 | 0,6 | 0,7 |

Fasta bruttoinvesteringar | –3,1 | 0,6 | 2,2 | 4,5 | 2,0 | 2,2 |

Lagerbidrag* | –0,1 | –0,8 | 0,3 | 0,1 | 0,0 | 0,0 |

Export | 4,8 | –5,2 | 4,9 | 4,4 | 2,7 | 3,4 |

Nettoexport* | 1,7 | 0,0 | 0,4 | –0,1 | –0,2 | 0,2 |

Slutlig inhemsk efterfrågan* | –0,2 | –2,1 | 2,6 | 3,4 | 1,8 | 1,8 |

BNP, kalenderkorrigerad | 1,4 | –3,0 | 3,1 | 3,5 | 1,9 | 2,0 |

BNP per capita (kal.korr. BNP) | 0,4 | –3,8 | 2,3 | 2,8 | 1,2 | 1,4 |

Bytesbalans** | 5,1 | 5,4 | 5,5 | 4,8 | 4,3 | 3,9 |

*Bidrag till BNP-tillväxten.

**Andel av BNP i löpande priser, procent.

Efter 2019 och 2020, två år med minskande inhemsk efterfrågan, väntas två år med stark inhemsk efterfrågetillväxt. I synnerhet är det hushållens konsumtion som 2021 och 2022 beräknas driva på BNP-tillväxten. Även den offentliga sektorns konsumtionsutgifter bedöms i år öka snabbt, speciellt som följd av en rekyl för kommunsektorn, när aktivitetsnivån för verksamheterna helåret 2021 kommer att överstiga fjolårets nivå.

Källa: Statistiska centralbyrån, Macrobond och Sveriges Kommuner och Regioner.

Den snabba uppstudsen för global handel har påtagligt gynnat Sveriges export av varor och tjänster. Och hittills tycks svensk export ha överpresterat i någon mån. För helåret 2020 beräknas den svenska exportmarknaden ha krympt med 10 procent medan nedgången för exportvolymen stannade på –5,2 procent. Huruvida dessa ”vunna marknadsandelar” blir bestående är svårt att bedöma, därmed också vilken draghjälp som exporten kommer att ge i år och nästa. I nuläget ser utsikterna goda ut. Orderingången ligger högt och ekonomiska stimulanser på flera håll kommer troligen att ytterligare stärka global konjunktur och handelsströmmarna. Prognosen utgår från att den positiva trenden består, samt att lejonparten av fjolårets exportnedgång återhämtas innan årets slut.

I och med att nedgången för svensk import 2020 blev större än den för exporten försvagades inte BNP av exportnettot. Att BNP och inhemsk efterfrågan i Sverige förra året sjönk mindre än i andra länder pekar även mot något lägre svensk tillväxt i år (relativt andra länder). Den del av importen som framförallt drivs av hushållens konsumtion antas därmed inte stiga så oerhört starkt i år; däremot förväntas en brantare uppgång 2022, när hushållens konsumtionstillväxt antas bli högre. Men samtidigt är importinnehållet i exporten betydande; stark export tenderar att lyfta importen. I år beräknas nettoexporten tydligt bidra till BNP-tillväxten. Däremot antas exportbidraget nästa år bli svagt negativt; då avtar exporttillväxten medan importtillväxten stiger.

Nedgång i hushållens rekordsparande ger konsumtionsskjuts

Även om pandemin inneburit stor ovisshet för hushållen, liksom att många har förlorat sitt jobb eller företag, så är det en väldigt splittrad bild – medan vissa har drabbats hårt har en stor del av hushållen också klarat sig ekonomiskt riktigt väl igenom krisen. Ser man till hushållens reala disponibla inkomst per invånare syns en nedgång 2020, vilket är ovanligt. Samtidigt var nog detta utfall långt bättre än många befarade; omfattande åtgärder för att motverka lågkonjunkturen har direkt eller indirekt gynnat hushållssektorn.

Vid utgången av förra året låg hushållens konsumtionsvolym ännu långt under nivån före krisen (kvartal fyra 2020 cirka var 5 procent lägre än kvartal fyra 2019). Detta trots en kraftig uppgång under det andra halvåret 2020. Vad som givetvis är unikt, är det ”handelshinder” som pandemin och restriktionerna utgör. Delar av den normala konsumtionskorgen av varor och tjänster har helt enkelt inte varit tillgängliga. Men detta kommer att ändras i år, då restriktionerna antas fasas ut.

Precis som vid tidigare kriser syntes en stor ökning av hushållens sparande 2020. Vanligen är detta ett uttryck för tilltagande osäkerhet och försvagad framtidstro, vilket medför sjunkande konsumtionsbenägenhet. Ökningen av sparandet 2020 handlade säkert om detta till viss del. Men därtill har säkerligen ”handelshindren” också bidrog till den stigande sparkvoten; ett ofrivilligt sparande.

Sparandet i hushållssektorn nådde förra året rekordnivåer (tabell 4). På lång sikt bedöms inte att ett så högt sparande kommer att bestå. De goda utsikterna för uthålligt hög konsumtionstillväxt kommande år vilar således på dels en återhämtning i hushållens inkomster, dels en normalisering av ett ovanligt högt sparande.

Tabell 4: Hushållens disponibla inkomster, konsumtion och sparkvot

Procentuell förändring respektive procent av disponibel inkomst

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

Real disponibel inkomst | 3,3 | –0,8 | 3,2 | 2,2 | 0,8 | 1,4 |

Hushållens konsumtionsvolym | 1,2 | –4,7 | 3,3 | 5,0 | 2,6 | 2,3 |

Sparkvot*, % av disp. inkomst | 7,4 | 11,0 | 11,0 | 8,5 | 6,9 | 6,1 |

*Sparkvoten exklusive sparande i tjänste- och premiepensioner.

Sedan millennieskiftet syns en trendmässig uppgång för hushållens sparkvot. Den har dock aldrig tidigare varit så hög som 2020. Sparkvoten antas 2021 och 2022 ligga kvar på mycket höga nivåer.

Källa: Statistiska centralbyrån, Konjunkturinstitutet och Sveriges Kommuner och Regioner.

Återhämtningen för antalet sysselsatta antas dra ut på tiden

Utsikterna för arbetsmarknaden har ljusnat rejält, inte minst för hösten. Snabbt stigande ekonomisk aktivitet väntas under det andra halvåret, där antalet arbetade timmar beräknas öka med 2 procent. Detta lyft för timmarna beräknas endast ge en måttlig ökning av antalet sysselsatta. I hög grad kommer återhämtningen på arbetsmarknaden i år att bygga på en stigande medelarbetstid; fler arbetade timmar per person i arbete. Det följer dels av förväntat lägre sjukfrånvaro 2021[3] (jämfört med 2020), men framförallt väntas i år en stor minskning av antalet korttidspermitterade personer. Stigande produktion under 2021 kommer alltså bygga på att allt fler går upp till normal arbetstid.

Tillväxten av antalet arbetade timmar väntas samtidigt bli långt blygsammare än BNP-tillväxten 2021 och 2022. Medan BNP för helåret 2021 åter når upp till 2019 års nivå, kommer däremot timvolymen 2021 att ligga drygt 2 procent under 2019 års nivå. En betydande del av återhämtningen på arbetsmarknaden kvarstår alltså efter utgången av 2021.

[3] Det är visserligen i nuläget svårt att sia om pandemins effekter på hälsa och sjukfrånvaro på lite längre sikt, men korttidssjukfrånvaron antas minska i år.

Tabell 5: Nyckeltal för arbetsmarknaden

Procentuell förändring om inte annat anges

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

Befolkningen 15–74 år [a] | 0,7 | 0,4 | 0,2 | 0,4 | 0,4 | 0,5 |

Arbetskraften [b]* | 1,1 | 0,4 | 0,9 | 0,4 | 0,5 | 0,5 |

Arbetskraftsdeltagande [b/a], %* | 72,3 | 72,4 | 72,8 | 72,8 | 72,8 | 72,8 |

Antal sysselsatta [c]* | 0,6 | –1,3 | 0,7 | 1,0 | 0,9 | 0,8 |

Sysselsättningsgrad [c/a], %* | 67,2 | 66,1 | 66,4 | 66,8 | 67,1 | 67,3 |

Arbetslöshet [(b–c)/b], %* | 7,1 | 8,6 | 8,8 | 8,2 | 7,8 | 7,5 |

Arbetade timmar, kal.korr. | –0,3 | –3,8 | 1,8 | 2,4 | 0,9 | 0,8 |

Lönesumma | 3,7 | 1,1 | 3,3 | 4,6 | 3,2 | 3,2 |

Timlön, KL** | 2,6 | 2,1 | 2,6 | 2,2 | 2,3 | 2,4 |

Timlön, NR*** | 3,8 | 5,0 | 1,5 | 2,1 | 2,3 | 2,4 |

Arbetsproduktivitet | 1,8 | 0,5 | 1,4 | 1,2 | 1,0 | 1,3 |

Enhetsarbetskostnad | 2,3 | 3,4 | 1,0 | 0,9 | 1,5 | 1,1 |

*Prognos och framskrivning av statistiken enligt AKU åren 2021–2024 baseras på utfallen för januari–februari 2021. Från och med januari i år har AKU-statistiken ändrats; se faktarutan ”Stora tidsseriebrott i AKU-statistiken”. Med syfte att ge bättre jämförbarhet visas i tabellen justerade värden för 2019 och 2020, som alltså avviker från de officiella utfallen.

**KL= Konjunkturlönestatistiken.

***NR = Nationalräkenskaperna.

Sett över hela perioden 2019–2024 beräknas en produktivitetsökning på BNP-nivå motsvarande 1,1 procent per år som genomsnitt. Detta ligger långt under en långsiktig historisk trend. Mellan 2007 och 2018, som båda utgör två högkonjunkturår, steg dock BNP-produktiviteten i genomsnitt med bara 0,5 procent per år i Sverige. Kalkylen antar därmed att produktivitetstillväxten ungefär fördubblas de kommande åren, jämfört det senaste decenniets svaga trend. I huvudsak styrs BNP-produktiviteten av utvecklingen i näringslivet.

Källa: Medlingsinstitutet, Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Även 2022 antas en stigande medelarbetstid. En snabbare uppgång för antalet sysselsatta – samt ett sjunkande antal arbetslösa – beräknas således motverkas av ”mer arbete” hos dem som redan är i arbete, såväl 2021 som 2022.

Ännu finns det omständigheter, i synnerhet de inhemska restriktionerna, som förhindrar och begränsar produktionen, inte minst i kontaktintensiva verksamheter. Mildrade restriktioner antas efter sommaren stärka den inhemska återhämtningen, och driva på sysselsättningsuppgången. Men vår bedömning är att återgången till det normala kommer att vara en utdragen process för delar av näringsliv och arbetsmarknad. Även om hjulen lär snurra allt fortare i näringslivet i år finns det många företag som drabbats hårt under pandemin. Ännu en tid kommer en viss typ av framförallt tjänstekonsumtion sannolikt att vara dämpad. Och trots att det allmänna ekonomiska läget är långt bättre nu än under stora delar av 2020 kommer det att finnas kvar en rad frågetecken: kring marknadsförutsättningarna och efterfrågan; kring de olika stödåtgärderna; kring restriktioner och resande. Denna typ av ovisshet gagnar knappast de företag och enheter som nu siktar på att skala upp eller åter starta upp produktionen. Möjligen underskattas följdverkningarna av den partiella nedstängning av ekonomin som varit. Nya mönster och beteenden som etablerats under pandemin kan också ha bäring på konsumtion, arbetsliv och produktion efter det att alla restriktioner är hävda. Besluten att utöka personalstyrkan, att göra nyanställningar, tror vi i många fall inte blir aktuellt förrän efter årsskiftet.

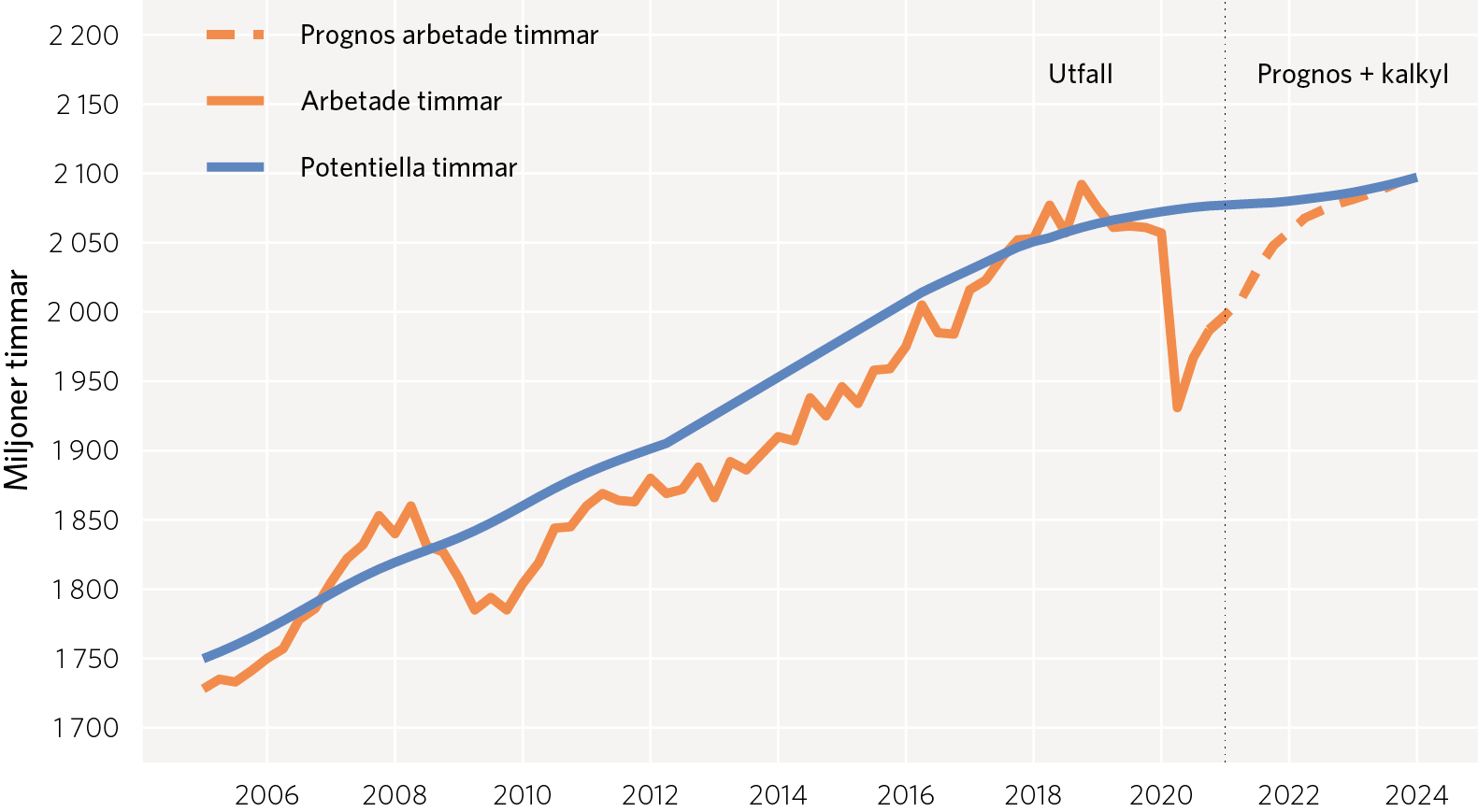

Balanserad arbetsmarknadskonjunktur först 2024

Inte förrän vid slutet av 2023 antas timgapet i den svenska ekonomin slutas. Då beräknar vi att antalet faktiskt arbetade timmar når upp till samma nivå som de potentiella timmarna. Denna beräknade potential härleds utifrån SCB:s befolkningsprognos*, där befolkningens storlek och sammansättning beaktas (kön och ålder). Därtill görs antaganden om jämviktsnivåer för arbetsmarknaden, exempelvis för arbetskraftsdeltagandet, sysselsättningsgraden och medelarbetstiden. De potentiella timmarna är inte en beräkning av en högsta möjlig nivå, utan syftar till att beskriva vad som varaktigt skulle kunna gälla när varken hög- eller lågkonjunktur råder, i ett tillstånd av ”normalkonjunktur”.

Det aktuella scenariot visar att konjunkturen stärks kontinuerligt i flera år men att lågkonjunktur råder till och med slutet av 2023. Därav följer att tillväxten, för såväl BNP som sysselsättning, för en rad av år stiger snabbare än vad som ges av en växande befolkning samt trendmässigt stigande produktivitet (den ”trendmässiga BNP-tillväxten”).

Andelen arbetslösa beräknas på lång sikt närma sig jämviktsarbetslösheten, det vill säga den andel arbetslösa som förutsätts råda vid normalkonjunktur, och som betingas av strukturella faktorer. De senaste åren har SKR:s uppskattning av jämviktsarbetslösheten legat mellan 6 och 7 procent, likt flera andra bedömares uppskattningar. Vår nuvarande bedömning ligger på 7,5 procent; krisen i samband med pandemin antas ha höjt den svenska jämviktsarbetslösheten något. En sådan strukturell försvagning dämpar den kommunala skattebasen, liksom den offentliga sektorns finansiella sparande.

*Analyserna bygger på SCB:s befolkningsprognos från 8 april 2020. Den nya befolkningsprognos som publicerades 28 april 2021 har ej kunnat beaktas i beräkningarna som presenteras i denna rapport.

Diagram 3: Utdragen återhämtning för arbetade timmar

Miljoner timmar per kvartal

Förstora bilden

Förstora bildenKälla: Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Gapet mellan faktiska arbetade timmar och den beräknade timpotentialen beräknas krympa snabbt 2021 och 2022. Mot slutet av 2023 antas timgapet vara slutet.

Klicka på bilden för en större version.

Hög arbetslöshet består trots snabb konjunkturuppgång

Arbetskraften som andel av befolkningen, det så kallade arbetskraftstalet, har under det senaste dryga året svängt kraftigt. De senaste AKU-utfallen vittnar om högt arbetskraftsdeltagande, högre än vad som någonsin tidigare uppmätts. En statistikomläggning (se faktaruta ”Tidsseriebrott i AKU-statistiken”) grumlar dock analysen av arbetsmarknaden i nuläget. Tillsammans med de höga bortfallen i AKU, samt diverse andra statistikproblem under de senaste åren, känns därför utvecklingen av arbetskraftsdeltagandet genuint oviss. En fortsatt uppgång i arbetskraftsdeltagandet skulle ligga i linje med den trend som varit sedan 2010. I scenariot har dock arbetskraftstalet antagits ligga mer eller mindre oförändrat på en historiskt hög nivå. En underskattning av arbetskraftsdeltagandet i kalkylen skulle alltså betyda en högre andel arbetslösa (givet den beräknade banan för sysselsättningen).

Även om antalet jobb bedöms stiga i år och nästa år, beräknas återgången till den sysselsättningsgrad som gällde före krisen dröja ytterligare. Kalkylen antar därmed att andelen arbetslösa kvarstår på förhöjda nivåer, trots konjunkturuppgången de kommande åren.

Att sysselsättningen inte återhämtar sig snabbare följer av bedömningen att åren framöver kommer att medföra ett skifte för delar av arbetsmarknaden. I likhet med andra kriser – vilka visserligen inte alls liknar pandemin – förutsätts en fas av uppsnabbad strukturomvandling; något som antas utgöra en global trend. Scenariot räknar därmed inte med en återgång till läget före pandemin, som präglades av en flerårig trend av oväntat stark sysselsättning samt svag produktivitetstillväxt. Många av de arbetstillfällen som tappas i lågkonjunkturen, antas inte komma tillbaka när efterfrågan återhämtat sig. Arbetslösa måste alltså söka sig till nya sektorer och nya yrken, vilket ofta förutsätter att arbetskraftens kompetens anpassas, genom utbildning och omskolning. Redan före krisen var arbetsmarknaden i Sverige polariserad, med en relativt stor grupp som hade svårt att etablera sig också vid stark konjunktur. En svag matchning mellan efterfrågan och utbud av arbetskraft blev allt tydligare under den senaste högkonjunkturen. I nuläget stiger antalet långtidsarbetslösa. Den uppenbara risken är att denna grupp växer och att tudelningen ökar än mer, samtidigt som kompetensbristen består, eller till och med växer, på medellång sikt. Detta framstår som en stor utmaning.

Tidsseriebrott i AKU-statistiken

I år påverkas AKU-statistiken av en rad förändringar*. Dessa inkluderar förändrade definitioner, metodändringar samt vissa ändringar i AKU-blanketten; en snävare sysselsättningsdefinition införs bland annat.

Förändringarna resulterar i att antalet personer i arbetskraften och antalet sysselsatta revideras ned kraftigt. Mellan det första utfallet med den förändrade statistiken och det sista utfallet före omläggningen (januari 2021 respektive december 2020) syns en minskning om knappt 100 tusen personer** för såväl antalet personer i arbetskraften som antalet sysselsatta. Detta motsvarar en sänkning av arbetskraftsdeltagandet respektive sysselsättningsgraden med en dryg procentenhet.

Sannolikt skedde i realiteten endast små förändringar december till januari. Kring detta kan nu inte AKU-statistiken bringa klarhet och tidsseriebrotten kommer vi att få leva med en längre tid***. Tillkommande statistik är därför extra svårtolkad. I tabell 5 utgår vi från en grov uppskattning av hur statistiken skulle ha sett ut före 2021, med de nu införda förändringarna. Vi har här, för perioden före 2021, länkat AKU-data till de ”nya nivåerna” för januari 2021, med antagandet att det i princip inte skedde några förändringar mellan månaderna december 2020 och januari i år. Sammantaget antas statistikomläggningen medföra en permanent högre redovisad andel arbetslösa (0,2–0,3 procent av arbetskraften).

* Ändringarna följer av EU:s nya ramlag (förordning 2019/1700).

** Säsongrensade och trendskattade värden enligt SCB.

*** Under 2021 kommer SCB att genomföra dubbelmätningar för att kunna länka data bakåt.

Tillfälliga faktorer lyfter inflationen i år

Lägst inflation 2020 noterades under det andra kvartalet, då låg KPIF-inflationen på 0,1 procent, och var som lägst på –0,4 procent för en enskild månad (april). Framförallt var det stora nedgångar i energipriser som fick inflationen att dala. Exklusive dessa nedgångar, för bland annat el och bensin, var svackan för inflationen mer måttlig: på helårsbasis steg ”KPIF exklusive energi” med 1,3 procent 2020 (jämfört med 1,6 procent 2019). Inklusive energipriserna var ökningen för KPIF samtidigt bara 0,5 procent 2020.

På basis av ett stigande råoljepris har bensinpriserna nu återhämtats. Likaså har elpriserna de senaste månaderna noterats på vad som är mer säsongsnormala nivåer. Vad som alltså präglar konsumentpriserna nu, samt högst sannolikt ett antal månader framöver, är energipriser som ligger högre än för 12 månader sedan. Denna omvända effekt av 2020 års prisfall sätter stort avtryck i inflationen i år: högre inflation i år följer alltså av den låga inflationen 2020.

KPIF-prognosen för 2021 pekar därmed på tillfälligtvis förhöjd inflation, betydligt högre än 2020, men också högre än 2022. Kalkylen utgår ifrån att inflationen faller tillbaka nästa år, liksom att KPIF i flera år stiger långsammare än Riksbankens mål om 2 procent. Bostadsräntor med kort bindning, vilket väger tungt i räntesatsindexet för KPI, antas bottna i år och måttliga uppgångar väntas följa. En utveckling där bostadsräntorna höjer KPI inleds därmed, efter 10 år av sjunkande boräntor.

Generellt sett låga löneökningar åren framöver

Förutom den globala ekonomiska dramatiken, präglades den svenska arbetsmarknaden av flera ovanligheter förra året, vilket gjort det speciellt svårt att följa löneutvecklingen. Avtalsrörelsen i mars 2020 sköts upp till hösten, med prolongerade avtal under tiden. Flera regioner aktiverade under året det krislägesavtal som tecknades 2019/2020. En stor grupp på arbetsmarknaden omfattades av systemet med korttidspermitteringar, innebärande minskad arbetstid men en relativt lägre minskning av löneinkomsten (där permitteringslön betalad av staten ger en reduktion av lönekostnaden för företagen). Sjukfrånvaron var tillfälligtvis rekordhög. Med dessa förutsättningar har det varit extra svårt att lägga pusslet kring lönerna (för såväl arbetstagarnas inkomster som arbetsgivarnas kostnader), vilket har bäring på förståelsen av utvecklingen i år. Läget klarnade något när väl nya avtal tecknades i oktober, men betalningsförskjutningar, liksom att lönerevisioner för 2020 i vissa fall har skjutits upp till 2021, medför att bilden för 2020 och 2021 är ovanligt oviss. Befintliga avtal pekar dock mot en något högre löneökningstakt i år, än 2020 och 2022. Givet det låga resursutnyttjandet väntas inte någon stark acceleration för löneökningarna kommande år. Kalkylen baseras på ökningar om i genomsnitt 2,4 procent per år[4] 2021–2024 (se tabell 5).

[4] I termer av Konjunkturlönestatistiken (KL), som kan ses som ett mått på månadslöner". NR-timlönen är ett implicitpris som ges av kvoten lönesumma/antal arbetade timmar. Diskrepansen mellan måtten (KL, NR) beror i hög grad på de stora svängningarna i medelarbetstiden, vilket alltså påverkar NR-timlönen.

Tabell 6: Priser, räntor och växelkurser

Procentuell förändring om inte annat anges

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

KPIF* | 1,7 | 0,5 | 1,8 | 1,4 | 1,8 | 2,0 |

KPI* | 1,8 | 0,5 | 1,6 | 1,5 | 2,1 | 2,4 |

Prisbasbelopp, tkr | 46,5 | 47,3 | 47,6 | 48,3 | 49,1 | 50,1 |

10-årsränta*, % | 0,1 | 0,0 | 0,4 | 0,6 | 0,9 | 1,2 |

5-årsränta*, % | –0,4 | –0,3 | –0,1 | 0,2 | 0,5 | 0,9 |

Statsskuldsväxel 3 mån.*, % | –0,4 | –0,1 | –0,1 | –0,1 | 0,0 | 0,4 |

Reporänta, ultimo, % | –0,25 | 0,00 | 0,00 | 0,00 | 0,25 | 0,50 |

EUR/SEK* | 10,6 | 10,5 | 10,1 | 9,9 | 9,6 | 9,5 |

USD/SEK* | 9,5 | 9,2 | 8,5 | 8,5 | 8,4 | 8,4 |

KIX-index*, ** | 122,1 | 118,5 | 113,7 | 112,0 | 109,6 | 109,0 |

*Årsmedelvärde.

**KIX är ett valutaindex baserat på flöden av varor och råvaror i den svenska utrikeshandeln.

I takt med att svensk ekonomi förutsätts närma sig ett läge av normalkonjunktur mot slutet av perioden antas KPIF-inflationen närma sig inflationsmålet om 2 procent. Denna uppgång antas möjliggöra för Riksbanken att börja höja reporäntan. Den svenska kronan antas stärkas, givet bland annat de starka offentliga finanserna.

Källa: Macrobond, Statistiska centralbyrån, Sveriges Riksbank och Sveriges Kommuner och Regioner.

Starka offentliga finanser också efter krisen

Beräkningsmetodik och antaganden för offentlig sektor

Utifrån det makroekonomiska scenariot, som beskriver den reala utvecklingen (produktion och sysselsättning) liksom en del centrala priser (inflation, räntor, valutor), beräknas inkomster och utgifter i ekonomins samtliga sektorer*. SKR:s fokus ligger på den offentliga sektorn – staten, kommuner och regioner samt ålderspensionssystemet – men kalkylerna stödjer även den samhällsekonomiska analysen i stort.

Beräkningen för innevarande år är en prognos; bland annat beaktas de förslag som aviserats i vårpropositionen. Därefter övergår kalkylen till att vara en konsekvensbeskrivning, utifrån följande antaganden:

Den offentliga sektorns inkomster bestäms utifrån trendframskrivningar av skattebaserna samt oförändrade skatteregler. Skattesatser hålls konstanta, däribland kommunalskattesatsen. På utgiftssidan bibehålls ersättningsgraden i transfereringssystemen, så att sjukpenning, föräldrapenning med mera följer den genomsnittliga löneutvecklingen. De kommunala konsumtionsutgifterna följer de demografiska behoven: barnomsorg och skola följer antalet barn medan äldreomsorg följer antalet äldre och så vidare, med antagandet om konstanta kostnader per brukare. Vi antar vidare att kommunsektorn som helhet når ett resultat på 2 procent av skatter och statsbidrag. För att nå en sådan resultatnivå anpassas statsbidragen.

*Som verktyg används Konjunkturinstitutets modell Fimo, som är baserad på Nationalräkenskapernas sektorräkenskaper.

Stark återhämtning i ekonomin och av de offentliga finanserna

Den lågkonjunktur som har följt i spåren av pandemin tillsammans med de finanspolitiska krisåtgärder som vidtagits ledde till ett stort underskott i den offentliga sektorns finansiella sparande förra året; hela 166 miljarder kronor, motsvarande 3,3 procent av BNP (tabell 7). Det är emellertid mindre än vad vi tidigare befarade. Merparten av underskottet förklaras av ökade utgifter. I relation till BNP ökade dessa med 3,6 procentenheter jämfört med året innan. Inkomsterna däremot minskade bara med några tiondels procentenheter av BNP, trots svag utveckling för många skattebaser; lönesumman ökade till exempel endast med en procent. Framförallt var det de omfattande stödåtgärderna riktade till hushållen – i form av beskattningsbara transfereringar – som höll uppe skatteinkomsterna.

Till största delen återfinns underskottet 2020 i staten. Framförallt ökade statens utgifter kraftigt, till följd av den mycket expansiva finanspolitiken. Kommunsektorns finansiella sparande uppvisade däremot ett överskott – för första gången på tio år (se kapitlen om kommunernas respektive regionernas ekonomi).

Tabell 7: Den offentliga sektorns finanser

Procent av BNP

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

Inkomster | 48,8 | 48,5 | 48,4 | 48,2 | 48,5 | 48,3 |

varav skatter o avgifter | 42,9 | 42,5 | 42,4 | 42,2 | 42,6 | 42,5 |

Utgifter | 48,2 | 51,8 | 51,4 | 49,1 | 48,5 | 48,1 |

Konsumtion | 25,9 | 26,8 | 26,7 | 26,0 | 25,8 | 25,6 |

Investeringar | 4,9 | 5,0 | 5,1 | 5,1 | 5,1 | 5,0 |

Transfereringar | 16,9 | 19,5 | 19,1 | 17,4 | 17,0 | 16,8 |

varav hushållstransfereringar | 13,4 | 14,4 | 14,0 | 13,5 | 13,3 | 13,0 |

Ränteutgifter | 0,6 | 0,5 | 0,5 | 0,5 | 0,6 | 0,7 |

Finansiellt sparande | 0,6 | –3,3 | –3,1 | –0,9 | 0,1 | 0,1 |

Staten | 1,4 | –3,4 | –3,0 | –0,8 | 0,4 | 0,4 |

Ålderspensionssystemet | 0,1 | –0,2 | 0,0 | 0,1 | 0,1 | 0,2 |

Kommunsektorn | –0,9 | 0,2 | –0,1 | –0,3 | –0,4 | –0,4 |

Maastrichtskuld* | 35,0 | 39,9 | 39,3 | 36,6 | 34,8 | 34,1 |

*Utfallet enligt EDP-rapporteringen (EU-konvergenskriterium).

Det finansiella sparandet i offentlig sektor 2023 och 2024 beräknas åter visa överskott. Sparandet når dock inte riktigt upp till det överskottsmål om en tredjedels procent av BNP som gäller för offentlig sektor.

Källa: Konjunkturinstitutet, Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Även i år räknar vi med underskott om dryga 3 procent av BNP för det offentliga sparandet. Stödåtgärder till såväl hushåll som företag ligger på fortsatt mycket höga nivåer. Frågan är dock i vilken utsträckning företagen kommer att utnyttja stödåtgärderna.

Nästa år förväntar vi oss en förstärkning av sparandet i offentlig sektor, och underskottet minskar till 0,9 procent av BNP. Den ekonomiska återhämtningen innebär hög tillväxt, vilket gynnar sparandet. Därtill faller en stor del av de stimulansåtgärder som regering och riksdag har beslutat om bort i vår kalkyl; stöden antas ju inte vara permanenta.

För slutåren, när ekonomin antas vara i konjunkturell balans, visar kalkylen åter ett positivt sparande. Det är statens sparande som succesivt förstärkts under perioden, dels genom det stigande resursutnyttjandet, dels då de stimulansåtgärder som belastat statens finanser faller bort.

Slutåret för kalkylen har staten ett överskott på knappt en halv procentenhet. Lika stort underskott beräknas kommunsektorn få då inkomsterna utvecklas svagare än utgifterna.[5] Sammantaget ligger sparandet för offentlig sektor nära men under nivån för överskottsmålet (en tredjedels procent av BNP).

[5] Kommunernas och regionernas resultat räknar vi däremot bli 2 procent av skatter och bidrag (se kapitlen om kommunernas och regionernas ekonomi). Skillnaden mellan finansiellt sparande (enligt Nationalräkenskaperna, NR) och resultat för kommunsektorn (enligt Räkenskapssammandragen, RS) beror på olika periodisering och till största delen på när investeringar redovisas. I NR redovisas hela investeringsutgiften det år den uppkommer medan RS enbart redovisar avskrivningskostnaden. Genomsnittlig avskrivningstid för kommunala investeringar ligger runt 20 år. Det innebär att de senaste årens ökade kommunala investeringar medför att utgifterna som ligger till grund för det finansiella sparandet (NR) blir högre än de kostnader som ligger till grund för redovisat resultat (RS).

Maastrichtskulden ligger inom intervallet för skuldankaret

Förra året steg den offentliga sektorns konsoliderade bruttoskuld (Maastrichtskulden) – för första gången på fem år. Ökningen jämfört med 2019 var närmare 5 procentenheter av BNP och skuldkvoten stannade vid 39,9 procent, vilket är inom intervallet för skuldankaret i det finanspolitiska ramverket[6].

SKR:s beräkning visar att Maastrichtskulden 2024 går under 35 procent av BNP. En förklaring till den sjunkande skuldkvoten, trots flera år med stora underskott, är att Riksbanken ändrar strategi för valutareserven.[7] Under perioden 2021–2023 medför det att Maastrichtskulden minskar med cirka 4 procentenheter av BNP. Men även utan denna lite ”tekniska” effekt, är den svenska skuldsättningen låg i ett internationellt perspektiv. Avståndet till EU:s regler, om en bruttoskuld på högst 60 procent av BNP, är för Sveriges del betryggande. Den genomsnittliga skuldnivån i EU ligger på cirka 90 procent av BNP, således långt högre än regelverket. Den svenska skuldkvoten understiger alltså hälften av detta genomsnitt; få EU-länder har så låg skuldkvot som Sverige.

[6] Där anges intervallet 35 +/- 5 procent av BNP.

[7] Den utökning av valutareserven som efter finanskrisen 2008 gjordes på 250 miljarder kronor genom lån via Riksgälden, ska nu fasas ut till slutet av 2023.

Två år med stigande skatteunderlagstillväxt

Skatteunderlagstillväxten 2020 ser ut att ha varit den lägsta på tio år. Det beror främst på att lönesumman (inklusive permitteringslöner vid korttidsarbete) bara ökade med cirka 1 procent. Att inkomster från arbetslöshetsersättning och sjukpenning ökade mycket kraftigt kompenserade delvis den svaga lönesumman, i hög grad till följd av tillfälliga åtgärder som beslutats för att mildra effekterna av pandemin.

Tabell 8: Skatteunderlag och sammanvägd prisutveckling för den kommunala sektorns kostnader

Procentuell förändring

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

| Faktiskt skatteunderlag | 2,8 | 2,2 | 3,2 | 4,2 | 3,3 | 3,1 |

Regelförändringar | –0,8 | –0,6 | –0,3 | 0,0 | 0,3 | 0,0 |

Underliggande | 3,6 | 2,8 | 3,5 | 4,2 | 3,0 | 3,1 |

Prisutveckling | 2,3 | 1,1 | 2,6 | 2,1 | 1,8 | 2,8 |

Realt skatteunderlag | 1,3 | 1,7 | 0,8 | 2,1 | 1,2 | 0,3 |

Låga prisökningar på den kommunala sektorns kostnader innebär att skatteunderlaget realt sett kan växa i relativt god takt trots låga nominella ökningstal.

Källa: Skatteverket, egna beräkningar.

Vi räknar med en klar förbättring av skatteunderlagstillväxten innevarande år, framförallt tack vare den tilltagande ökningen av löneinkomsterna. Att inkomster från sjuk- och föräldrapenning börjar återgå till mer normala nivåer och indexeringen av pensionsinkomster i år blir lägre än 2020 dämpar dock ökningen och skatteunderlagsprognosen stannar på drygt 3 procent 2021. Nästa år ger sysselsättningstillväxten ytterligare skjuts åt skatteunderlaget, som växer i linje med den historiska trenden. Därefter beräknas en i ett historiskt perspektiv måttlig ökning av skatteunderlaget.

Svag nominell skatteunderlagstillväxt – men inte real

Under de senaste två konjunkturcyklerna (perioden 2001–2018) har skatteunderlagets faktiska och underliggande ökningstakt legat på ungefär fyra procent per år i genomsnitt. Enligt utfall för 2019 och vår framskrivning kommer genomsnittet för perioden 2018–2024 att hamna betydligt lägre.

Men under de båda senaste konjunkturcyklerna steg de priser och löner som påverkar kommuners och regioners kostnader snabbare än vad de beräknas göra kommande år. Förra året var prisökningen på kommunernas och regionernas kostnader bara en tredjedel av 2018 års prisuppgång. Och enligt vår beräkning blir den genomsnittliga pris- och löneökningstakten återhållsam även 2021–2024. Det betyder att det viktigaste måttet på skatteunderlagstillväxten, den reala ökningstakten, 2018–2024 beräknas bli i paritet med den historiska. Låg nominell skatteunderlagstillväxt de kommande åren beräknas räcka till lika stora ökningar av skattefinansierad kommunal verksamhet som hittills under 2000-talet. Framskrivningen till 2024 inbegriper flera osäkerheter: dels rörande den potentiella utvecklingen, dels rörande den faktiska: kanske konvergerar ekonomin inte alls mot ”normalkonjunktur” 2024. Likaså är den relativa utvecklingen mellan kommunsektorns och den övriga arbetsmarknaders löner oviss.

Underliggande och real utveckling för skatteunderlaget

Utöver det faktiska skatteunderlaget beräknar SKR även en underliggande och real utveckling, för såväl utfall som framtida perioder.

Den underliggande utvecklingen syftar till att beskriva hur skatteunderlaget skulle ha blivit med föregående års lagstiftning för den kommunala beskattningen, det vill säga utan ”regeleffekter”. Utgångspunkt för beräkningen är de regleringsbelopp som medfört höjningar/sänkningar av statsbidragen samt medelskattesatsen. Beräkningen beaktar därmed förändringar i skattelagstiftningen; det faktiska skatteunderlaget justeras för dessa uppskattade effekter. Det underliggande måttet bör därmed bättre fånga de ekonomiska faktorer/trender som påverkar skatteunderlaget.

Den reala utvecklingen syftar till att uppskatta hur stora kommunala kostnader som kan finansieras med egna skatteintäkter vid oförändrad medelskattesats och utan förändringar i skattelagstiftningen. Utgångspunkten är alltså det underliggande skatteunderlaget, som deflateras med prisförändringen för kommunernas och regionernas sammanvägda kostnader. I hög grad handlar detta om stigande löner för personalen.

2. Aktuella frågor

I det här kapitlet kommenteras några kommunalekonomiska frågor som är av stor vikt för hela sektorn.

Regeringens förslag om en delegation för kommunal ekonomi i balans är ute på remiss till mitten av maj. Delegationen föreslås få en miljard kronor till sitt förfogande under åren 2021–2024 för att stärka ekonomiskt svaga kommuners och regioners situation. Fördelningen av bidraget baseras på ett ansökningsförfarande, där man anger vilka åtgärder som bidraget sökes för. Delegationens arbete planeras att påbörjas redan i augusti.

SKR är positivt till delegationen och ser att arbetssättet har stor potential att hjälpa kommuner och regioner att förbättra sin ekonomiska situation. SKR anser dock att regeringens föreslagna urvalskriterier bör slopas, eftersom de inte är tillräckligt träffsäkra. I stället bör samtliga kommuner och regioner få ansöka, men delegationen bör särskilt uppmärksamma sådana med långvarig befolkningsminskning och svag ekonomisk ställning. SKR menar också att långsiktigt inriktade åtgärder bör prioriteras.[8]

Riksdagen gjorde i december ett tillkännagivande till regeringen om att tillsätta en utredning som ser över hela det kommunalekonomiska utjämningssystemet med fokus på utveckling, tillväxt och likvärdig service i hela landet. Regeringen har ännu inte återkommit med direktiv till utredningen.

SKR har också i flera remissvar påtalat att utjämningssystemen bör ses över i sin helhet. Exempelvis har den påverkbara och sannolikt kostnadsdrivande LSS-utjämningen inte varit föremål för översyn sedan 2007.

För att ta ett nytt grepp i frågan om förenkling av utjämningen bör utredningen göra jämförelser med övriga nordiska länders utjämningssystem. Främst Norge och Danmark har andra och betydligt enklare kostnadsutjämningssystem med endast ett 20-tal variabler för kommunerna.

De behovsskillnader som är särskilt svårt att värdera är de som beror på variationer i socioekonomi och produktionsförutsättningar. Därför bör mer fokus läggas på dessa, som också bör undersökas empiriskt.

Inkomstutjämningen kommer sannolikt att vara en central del av utredningen. Den är också principiellt intressant, eftersom den primärt syftar till likvärdiga ekonomiska förutsättningar, samtidigt som utjämningen inte bör vara tillväxthämmande. Utredningen bör därför få i uppdrag att analysera kommuners och regioners möjlighet att påverka den egna skattekraften.

I september 2020 tillsattes en särskild utredare för att se över regelverket om ekonomisk förvaltning i kommunallagens 11 kapitel. Utredningen ska lämna förslag som ger bättre förutsättningar för kommuner och regioner att möta kommande utmaningar och samtidigt säkra en långsiktigt hållbar utveckling av den kommunala verksamheten. Förslagen ska också stödja det finanspolitiska ramverket.

Regelverket i kommunallagen innehåller bland annat det övergripande kravet på god ekonomisk hushållning i all verksamhet och kravet på balans mellan intäkter och kostnader. Ett tydligare ramverk för ekonomistyrningen ger en bra grund för kommuner och regioner att själva, utifrån sina förutsättningar, utforma sin egen ekonomistyrning.

I direktiven för utredningen konstaterar regeringen att den ekonomiska utvecklingen för sektorn som helhet under de senaste 10–20 åren varit positiv. Samtidigt konstaterar man att det finns kommuner och regioner som har ekonomiska bekymmer, något som kan bero på ogynnsamma faktorer men även på en ineffektiv ekonomistyrning. Betänkandet ska överlämnas till regeringen i september.

Den beräknade livslängden för anställda i kommunal sektor har visat sig vara högre än i det antagande som används idag, särskilt för män. Den högre livslängden innebär att pensionsskulden ökar, eftersom pensionsförmånen är livsvarig. Pensionsskulden beräknas öka med cirka 23 miljarder kronor, varav cirka 14 miljarder i regionerna.

Det tidigare antagandet, som använts sedan 2007, byggde på Finansinspektionens så kallade tryggandegrunder medan det nya antagandet bygger på beräkningar gjorda av KPA. Den nya analysen är baserad på ett en population bestående av kommunalt anställda i stället för en population bestående av personer med livförsäkring på den svenska arbetsmarknaden. Dessutom har en annan metod använts, så kallad ekonomisk dödlighet, till skillnad mot i tidigare antagande där utgångspunkten var antalsdödlighet.

Ekonomisk dödlighet innebär att man viktar dödligheten i respektive åldersgrupp med pensionsskuldens storlek. Det ger en högre precision i skattningen av pensionsskulden då detta mått tar hänsyn till skillnaden i livslängd mellan låg- och höginkomsttagare. I princip ökar livslängden med stigande utbildningsnivå. Eftersom många yrken i den kommunala sektorn kräver hög utbildning är detta en indikation på att livslängden genomsnittligt är högre i den kommunala sektorn.

[8] Remissyttrandet återfinns här:

Tillfälliga statsbidrag är ett bra stöd vid svag ekonomi, SKR

3. Kommunernas ekonomi

Pandemiåret 2020 slutade med ett rekordhögt resultat för kommunsektorn. Bidragande var stora tillfälliga statsbidrag och en skatteunderlagsutveckling som inte blev lika svag som förväntat. Samtidigt verkar pandemins stora påverkan på vissa verksamheter inte satt lika stora avtryck i kostnaderna. Verksamhet har bedrivits på annorlunda sätt, men till ungefär samma kostnad. Stora merkostnader har kompenserats med statsbidrag. En bra skatteunderlagsutveckling de närmaste åren gör att den kommunala ekonomin ser relativt ljus ut. Men i och med att pandemin har ett fortsatt grepp om samhället och därmed de kommunala verksamheterna är det svårare än vanligt att sia om de närmaste åren, och vad en återgång till en mer normal verksamhet kan innebära för kostnaderna.

Tuffa besparingar inför 2020 men året slutade i överskott för Heby kommun

Inför 2020 hade många kommuner stora ekonomiska utmaningar att hantera, däribland Heby kommun. Ylva Opard, ekonomichef, Heby kommun, förklarar hur det kommer sig att kommunen i slutet av året fick ett betydligt mer positivt resultat än väntat.

Pandemi och rekordresultat – hur är det möjligt?