Ekonomirapporten, maj 2020

Om kommunernas och regionernas ekonomi

Utgivningsdatum: 2020-05-11

Sammanfattande slutsatser

Kommuner och regioner gick in i 2020 inställda på ett år med en ansträngd ekonomi, till följd av att konjunkturen försvagats kombinerat med ett högt demografiskt tryck. Ingen kunde då förutspå den nu pågående coronapandemin, som fått stor påverkan på såväl verksamheten som de ekonomiska förutsättningarna. Kommunernas och regionernas verksamheter har på rekordtid fått ställa om sitt sätt att leverera välfärd. Inte sedan andra världskriget har välfärden påverkats i så snabb takt som under denna vår.

Allt präglas av osäkerhet

I världsekonomin sker just nu en extremt snabb nedgång i produktion och sysselsättning till följd av coronapandemin. Den svenska ekonomin, som försvagades redan 2019, drabbas nu av både sjunkande inhemsk efterfrågan och fallande export.

I nuläget är alla konjunkturbedömningar ytterst osäkra, vilket inte minst märks på de stora variationerna i BNP-prognoser från olika bedömare. SKR väljer som flertalet andra bedömare att göra en kalkyl, i stället för den sedvanliga prognosen. Beräkningen baseras på ett relativt positivt scenario, som innebär att smittspridningen i landet antas kulminera i mitten av sommaren för att sedan mattas av mot slutet av sommaren. Den scenariobeskrivning vi använder är ett ekonomiskt beräkningsantagande och inte någon medicinsk eller epidemiologisk bedömning av läget.

Kalkylen bygger på att inga ytterligare restriktioner införs, utan att de som nu finns ligger kvar på samma nivå under en tid för att därefter avvecklas mot slutet av sommaren. Även vårdbehoven antas vara fortsatt förhöjda, men antalet som vårdas för covid-19 minskar mot slutet av sommaren och smittan antas spridas långsammare genom att hygienråd och råd om social distansering följs. Scenariot bygger också på att smittspridningen inte får en andra våg som en effekt av för snabbt avvecklade restriktioner eller genom att viruset muterar. SKR:s scenario kan utifrån dessa antaganden ses som ett bästa tänkbara utfall. Det finns dock stor osäkerhet och utvecklingen kan mycket väl bli sämre.

Lönesumman minskar, allt rasar och återhämtningen tar lång tid

Redan under 2019 präglades svensk arbetsmarknad av en försvagad konjunktur med en minskning av antalet arbetade timmar, som är basen i kommunernas och regionernas skatteunderlag. Under 2020 räknar vi med att arbetade timmar faller med över 3 procent och att arbetslösheten ökar med 2 procentenheter till knappt 9 procent, där den beräknas ligga kvar även under 2021.

Trots att vi utgår från ett relativt positivt scenario kommer lågkonjunkturen att dröja sig kvar och det tar ända fram till 2023 innan arbetsmarknaden är i balans igen. Det krävs dock att såväl BNP som sysselsättning stiger relativt snabbt för att nå dit.

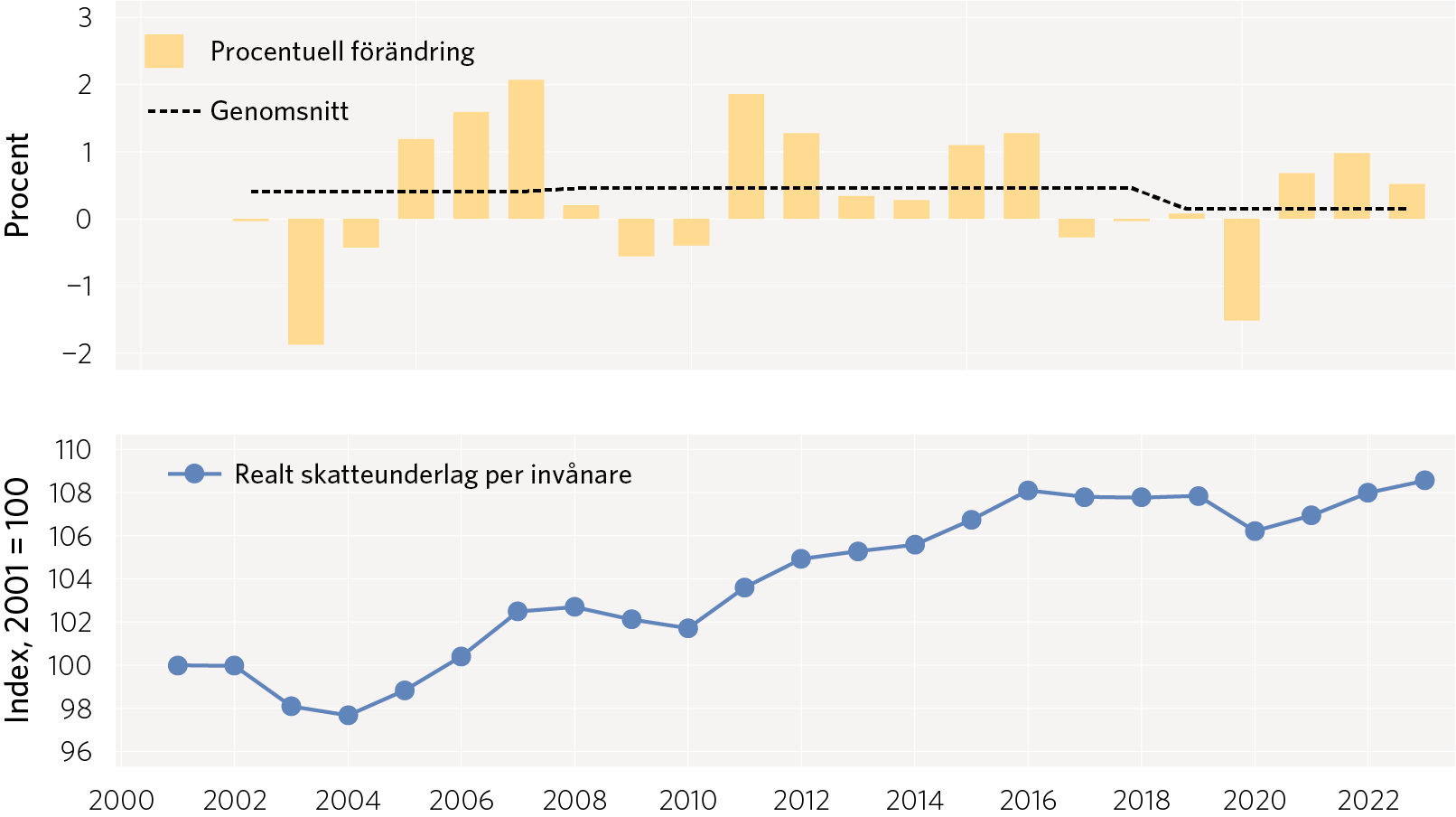

Den minskande sysselsättningen gör att hela summan av utbetalda löner i riket blir lägre 2020 än 2019, något som inte har inträffat sedan 1990-talskrisen. Effekten blir att skatteunderlaget ökar ytterst långsamt 2020, med 0,9 procent,(1,3 procent exklusive regelförändringar), vilket kan jämföras med 2009, under finanskrisen, då skatteunderlaget ökade med 1,2 procent (1,7 procent exklusive regelförändringar). Ökningen av skatteunderlaget ska täcka kostnaderna för både ökade priser och löner samt en växande befolkning med ökade välfärdsbehov. Skatteunderlagets långsamma ökning innebär en real urholkning av skatteintäkterna per invånare.

Diagram 1: Realt skatteunderlag per invånare

Index, 2001=100 samt procent

Förstora bilden

Förstora bildenKälla: Statistiska centralbyrån, Skatteverket och Sveriges Kommuner och Regioner.

Även om skatteintäkterna genomsnittligt ökar med över 3,5 procent kommande år fram till 2023 är den sammantagna ökningen av det reala skatteunderlaget per invånare mycket blygsam för femårsperioden 2019–2023.

Klicka på bilden för en större version.

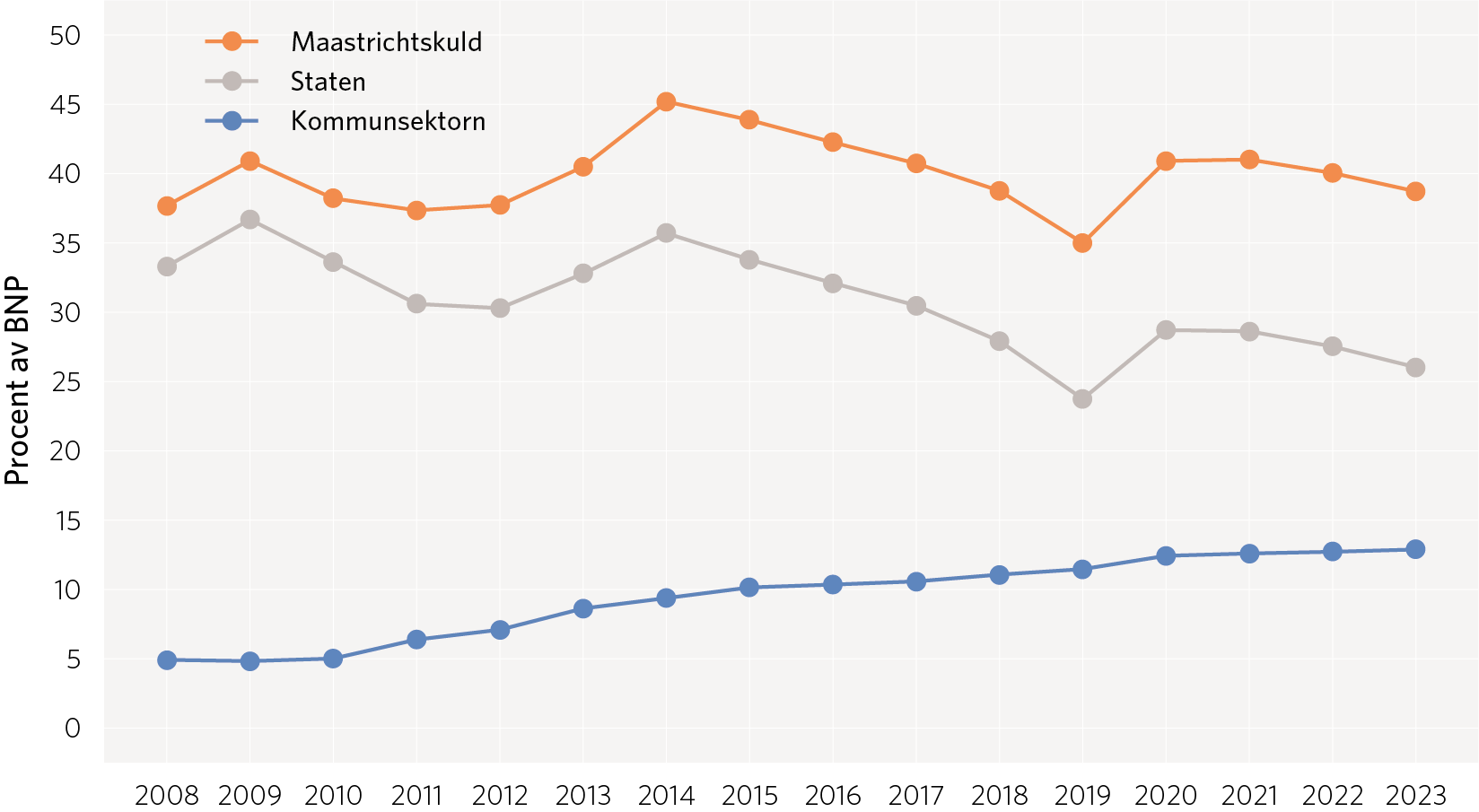

För att motverka krisen har staten lagt krispaket som fram till den 8 maj hade en beräknad påverkan på statens budget med cirka 185 miljarder kronor. Detta, samt andra effekter av krisen innebär att statens finansiella sparande kommer att vara negativt under flera år. Statsskulden kommer att passera ramverkets intervall om en offentlig bruttoskuld på 35 procent +/– 5 procentenheter. Samtidigt har Sverige fortfarande en låg skuld i ett internationellt perspektiv.

Långsiktiga verkningar

Det kommer att ta lång tid innan vi ser de fulla konsekvenserna av coronapandemin. Folkhälsomyndigheten återkommer till att det är först om 4-5 år vi fullt ut kan se folkhälsokonsekvenserna av pandemin. Inte minst kan det komma att dröja länge innan det kommer ett vaccin som ger tillräckligt skydd. Covid-19 får därmed antas vara något som påverkar vårt samhälle länge.

Kommuner och regioner kommer att ytterligare behöva stärka sin beredskap och samverkansförmåga för att kunna klara eventuella nya vågor av smittspridning. Forskning för att säkerställa utveckling av vaccin mot och behandling av covid-19 är globalt viktiga satsningar.

Hur den fortsatta smittspridningen kommer att utvecklas är mycket osäkert. Det är viktigt att ha en beredskap för andra scenarier, framförallt sådana som skulle ge ökad påverkan på samhället. Vad skulle ett fördjupat och utdraget förlopp få för konsekvenser? Vilka åtgärder bör vi i så fall vidta redan nu?

Globalt sett skulle det också kunna ske stora förändringar, bland annat som en följ av en förändrad syn på sårbarhet och hur den ska hanteras. Ökad protektionism kan försämra de globala tillväxtförutsättningarna. Vissa menar att det nu finns en större möjlighet att genomföra önskvärda förändringar, såsom till exempel satsningar på klimatet, på övergång till en mer hållbar livsstil och på mer hälsofrämjande och förebyggande åtgärder. Även offentliga institutioner kan bli större, småföretag kan slås ut i stor skala medan vissa företag överlever och blir mer dominerande, digitala arbetssätt och lösningar ökar i omfattning. De ekonomiska konsekvenserna riskerar också att påverka folkhälsan på både kort och lång sikt. Den hälsoklyfta vi redan har kan öka ytterligare mellan olika socioekonomiska grupper, vilket påverkar förutsättningarna för verksamheten i kommuner och regioner. De globala välfärdsklyftorna kan öka, såväl mellan som inom länder, med ökade sociala spänningar som följd.

Stora kriser kommer sällan, men får desto större konsekvenser. Och vi har en tendens att glömma mellan varven – trots att det på lång sikt kanske är de stora händelserna som formar vårt samhälle.

Kommunsektorn agerar i pandemins centrum

Coronaviruset har på kort tid ändrat förutsättningarna för hela samhället, inte minst för vård och omsorg. Fokus har hittills helt legat på krishantering. Det krävs snabbt agerande på alla nivåer, förändrad styrning och samverkan, utveckling av nya lösningar etc. Den akuta krisen är inte över. Det händer nya saker hela tiden, samtidigt som behovet av akut omhändertagande av patienter sjuka i covid-19 är fortsatt stort. Som ett exempel krävs i takt med att fler tillfrisknar kraftigt ökade rehabiliteringsinsatser. Trots att vi fortfarande är mitt i den kan det ändå redan nu finnas skäl att ställa frågan vad man kan lära av den akuta krisen inför framtiden.

Kommunerna och regionerna har påverkats mycket starkt av pandemin. De har också agerat skyndsamt och kraftfullt för att hindra smittspridning och för att kunna möta vårdbehovet hos patienter med covid-19. Regionerna samverkar bland annat kring upphandling av intensivvårdsläkemedel, skyddsutrustning och intensivvårdsmateriel samt kring samordningen av IVA-platser. Hälso- och sjukvården har lyckats att på mycket kort tid mer än fördubbla antalet intensivvårdsplatser, en makalös omställning. De fyra största kommunerna har gått ihop med en borgen för en kredit om en halv miljard kronor som ställs ut av Kommuninvest till SKL Kommentus. Krediten ska användas för inköp av skyddsutrustning till alla svenska kommuner och utrustningen kommer att fördelas utifrån de behov som sammanställs av Länsstyrelserna i deras samordningsuppdrag.

Gymnasieskolorna har snabbt ställt om till digital undervisning. Vård som erbjuds digitalt har ökat starkt i omfattning men också hemmonitorering, fysiska hembesök och läkarmedverkan i kommunal vård och omsorg.

Samspelet mellan staten och kommuner och regioner i skenet av coronapandemin

SKR har länge pekat på behovet av att förändra den statliga styrningen och statens samverkan med kommuner och regioner för att klara de framtida utmaningarna – som kommer att finnas kvar även efter krisen.

Coronasituationen kräver extraordinära, snabba och flexibla insatser i kommuner och regioner. Många verksamheter kan vara svåra att genomföra på ordinarie sätt, enligt de lagar och regler som gäller. I vissa fall behöver regler ändras, i andra fall kan tolkning och tillämpning av regler behöva anpassas till situationen. Coronaviruset har även inneburit att vissa verksamheter plötsligt både måste och kan göras på nya sätt.

Regeringen har tillsammans med samarbetspartierna i snabb takt presenterat ett stort antal åtgärdspaket. I några fall har vissa myndigheter fått uppdrag att styra upp eller samordna vård, utrustning eller annat. Det är dock inte oproblematiskt att genomföra uppdrag som styrs »uppifrån«. Ansvaret för den operativa verksamheten och den verksamhetsnära kompetensen ligger hos kommuner och regioner. För att hålla tempot i arbetet på lokal eller regional nivå måste myndigheten samspela nära med dessa. Det är bra med samordning, men den måste utgå ifrån kommunernas och regionernas behov.

Regioner och kommuner har tydligt visat att nationell samordning inte kräver statlig styrning utan kan åstadkommas genom gemensamma satsningar som kan exemplifieras genom det inköps- och omfördelningssamarbete regionerna åstadkommit inom läkemedelsområdet.

Förändringarna kräver snabb anpassning och samverkan

Coronakrisen har visat att det finns stor kraft och förmåga till anpassning och samverkan i kommunsektorn. Den har också visat att det faktiskt går att göra snabba förändringar av regler och förutsättningar genom dialog och ett nära samarbete mellan sektorn och staten.

Det finns dock utvecklingsområden för både staten och kommuner och regioner för att skapa bästa möjliga förutsättningar att hantera problemen i en samhällskris. Det är exempelvis oerhört viktigt att olika statliga myndigheter har ett helt entydigt budskap för agerandet på regional och lokal nivå. De olika parternas roller, till exempel när det gäller ansvaret för beredskap och upphandling, måste också respekteras och hanteras.

Lärdomar nu och framöver?

Flera exempel pekar redan nu på att staten och sektorn förmår att tillsammans bli mer lösningsinriktade och kan agera gemensamt för att möta en svår situation. All den kunskap och kompetens som finns hos olika aktörer kan på det sättet användas bättre och leda till bättre beslut. För att uppnå detta krävs ett pragmatiskt förhållningssätt där berörda aktörer inkluderas tidigt i processerna där lösningarna utformas.

Både den nuvarande krisen, liksom den tidigare flyktingkrisen, har visat de stora fördelarna med att kunna göra prioriteringar på lokal nivå - och ha en flexibilitet i hur man kan använda resurser och personal, exempelvis genom att flytta mellan olika verksamheter när behoven så kräver.

Under 1990-talskrisen ställdes vården om totalt med en poliklinisering och en halvering av antalet vårdplatser som följd. Även pandemin har visat att verksamhet kan bedrivas på helt andra sätt än tidigare. Ett exempel är att användningen av digitala kanaler inom både vård och skola har ökat snabbt i omfattning, vilket visar att det finns goda förutsättningar för en fortsatt utveckling av digitala arbetsformer.

Regionernas ekonomi faller rejält

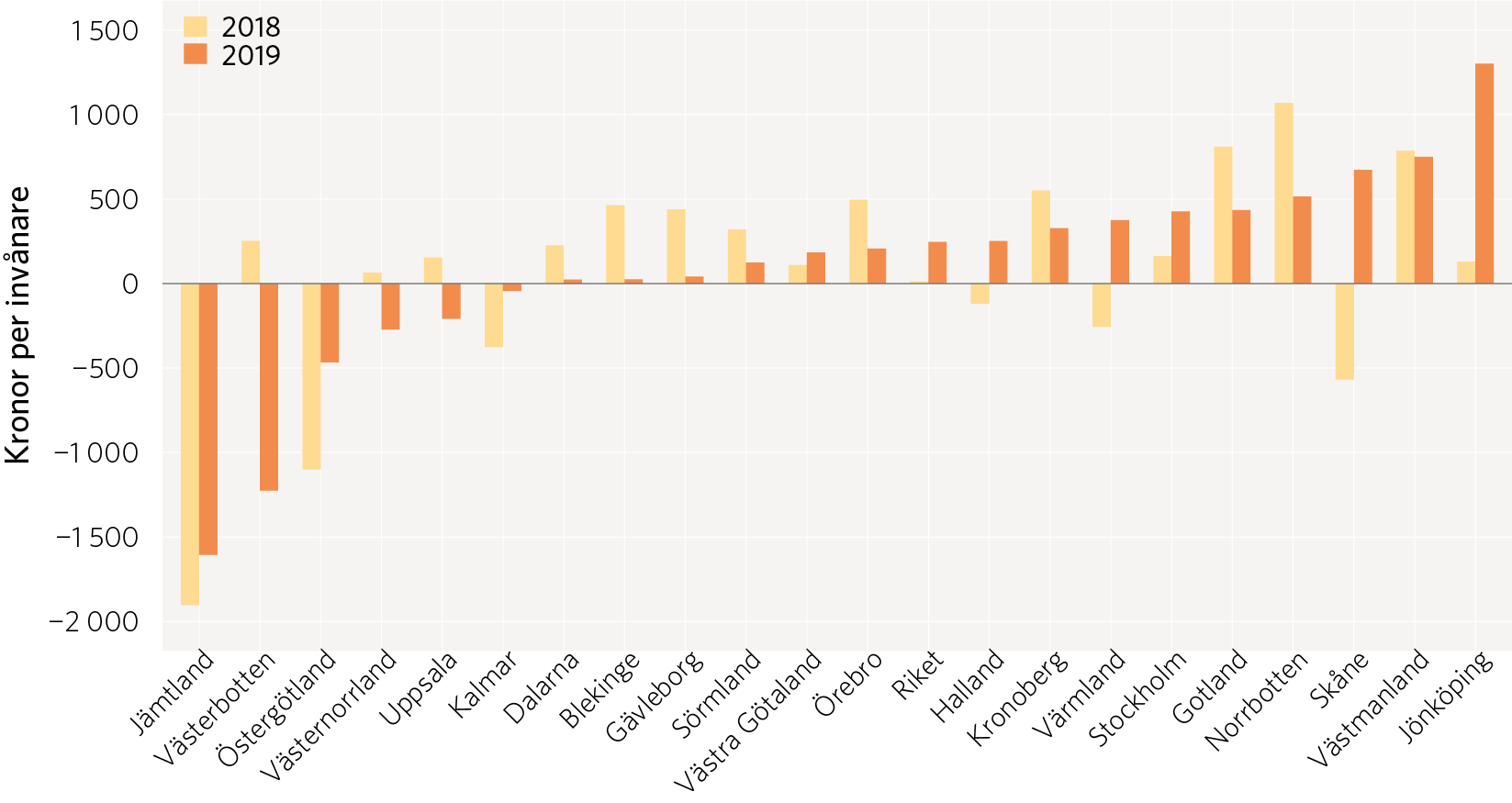

De senaste åren har drygt en tredjedel av landets regioner haft underskott i resultatet. Den konjunkturförsvagning som inleddes förra året gjorde att fyra regioner höjde skatten inför 2020 och många regioner gick in i år 2020 med besparingsbeting.

Regionernas ekonomi har därefter påverkats mycket negativt av coronavirusets effekter. Förutom en kraftig nedrevidering av skatteunderlaget har regionerna också stora merkostnader för hälso- och sjukvården. Regionerna har vidtagit en lång rad åtgärder såsom att införskaffa skyddsmaterial och läkemedel, samt att mer än dubblera antalet IVA-platser. Dessutom har regionerna kraftiga intäktsförluster inom kollektivtrafik och tandvård. Därtill minskar värdet på deras finansiella placeringar. Ytterligare en effekt av pandemin är att många åtgärdsprogram som beslutats för att effektivisera verksamheten på sikt nu har pausats.

En omfattande omställning mot digital vård har också varit en del i anpassningen för att minska smittspridning. Andelen vårdkontakter med privata digitala vårdgivare, så kallade utomlänskontakter, har ökat kraftigt under våren. Men framförallt har användningen av regioners egna digitala tjänster nästan tiodubblats under de första månaderna 2020.

Personalförsörjningen är också kraftigt ansträngd. Flera regioner har gått upp i förstärkningsläge och i Region Stockholm har krislägesavtalet aktiverats inom intensivvården.

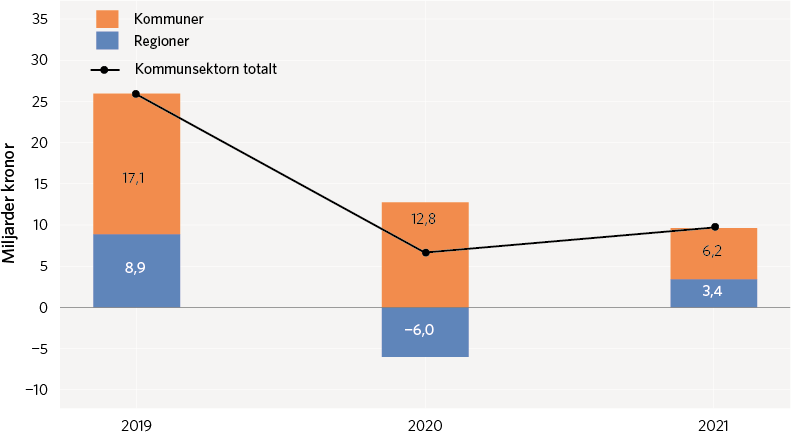

Sammantaget är det svårt att i nuläget helt överblicka hur stora kostnaderna för hälso- och sjukvården slutligen kommer att bli i år. Det är inte bara kostnadsökningarna under den akuta krisen som regionerna har att hantera, merkostnaderna de kommande åren är än mer svåröverblickbara. Staten har lovat att ersätta skäliga merkostnader för hälso- och sjukvård och i rapporten räknar vi med att så kommer att ske. Staten tar även kostnaderna för de första 14 dagarnas sjukfrånvaro under fyra månader. Utöver detta finns inga löften om att täcka andra specifika merkostnader för verksamheter i kommuner och regioner till följd av coronaviruset. Trots den stora ökningen av generella statsbidrag som staten ger kommuner och regioner räknar vi sammantaget med ett underskott på 6 miljarder kronor i regionerna för år 2020. Det beror främst på minskade intäkter inom kollektivtrafiken, tandvården och lägre värde på finansiella placeringar. År 2021 kommer det att krävas åtgärder på 4,7 miljarder för att klara ett resultat på 1 procent av skatter och statsbidrag, under förutsättning att kostnaderna endast ökat i takt med befolkningsförändringarna. Detta kommer att bli en stor utmaning för regionerna eftersom det nu byggs upp en vårdskuld till följd av inställda operationer, uteblivna kontroller av patienter med kroniska sjukdomar, minskad förebyggande vård och tandvård, ökad risk för psykisk ohälsa samt ökade risker för de patienter som av rädsla för smitta inte söker vård trots tydliga symptom på sjukdom. Dessa grupper i befolkningen riskerar nu att få en sämre hälsoutveckling. Omfattningen av vårdskulden går ännu inte att överblicka fullt ut men regionerna arbetar proaktivt för att minimera långsiktig påverkan på hälso- och sjukvården av coronapandemin.

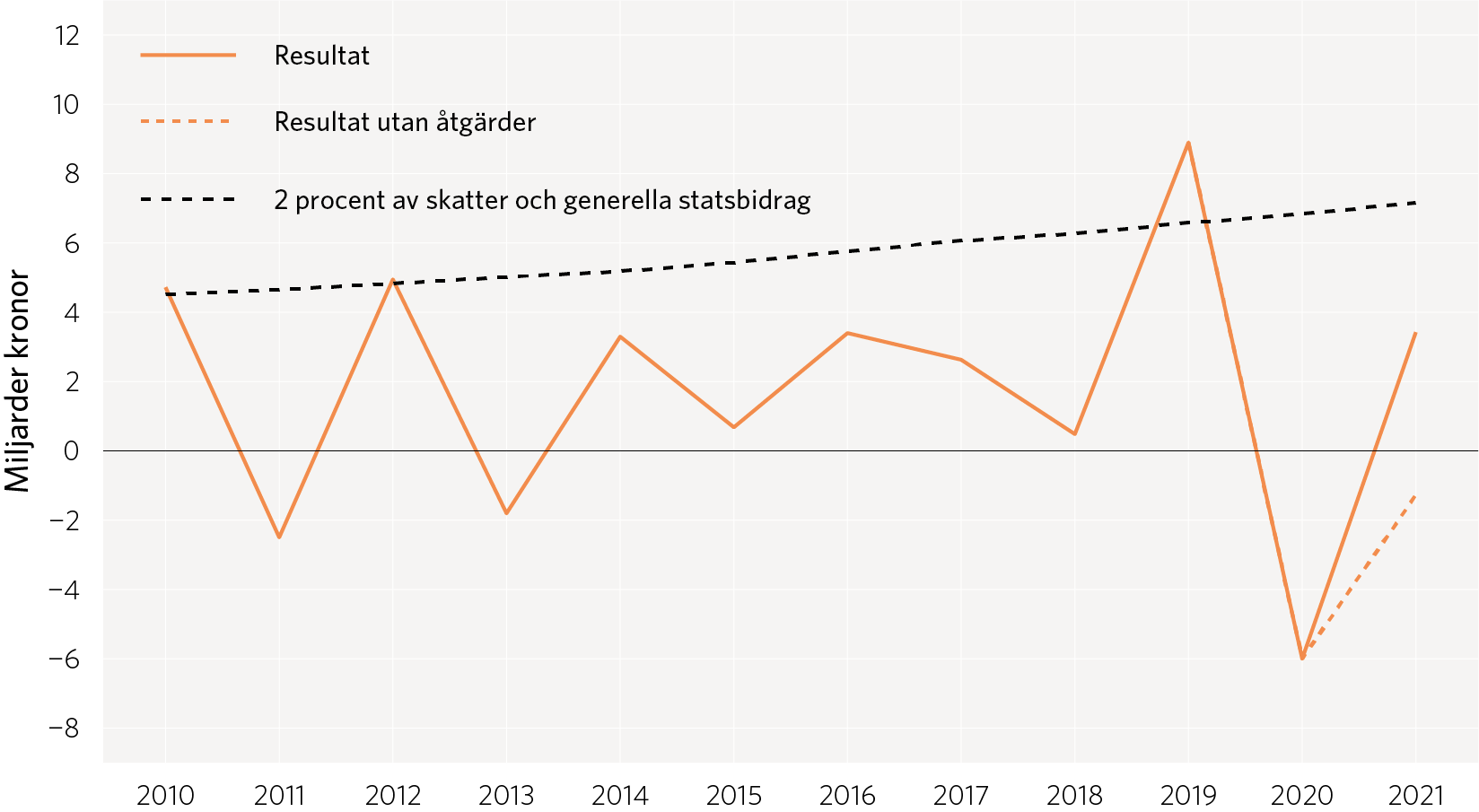

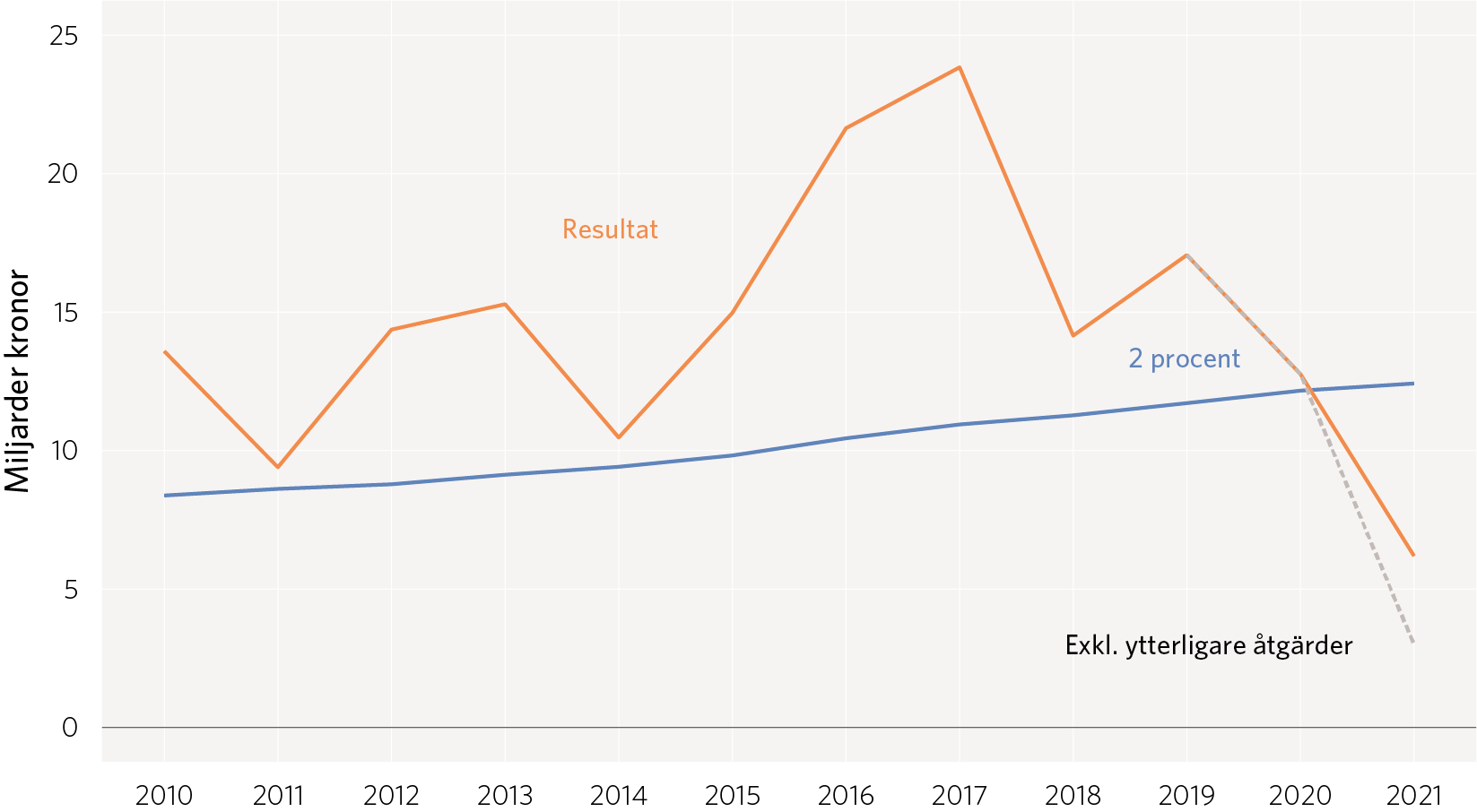

Diagram 2: Resultat i kommuner och regioner med ökade statsbidrag / vidtagna åtgärder

Miljarder kronor.

Förstora bilden

Förstora bildenKälla: Sveriges Kommuner och Regioner

Under 2020 beräknas regionerna få ett underskott på 6 miljarder kronor och kommunerna ett överskott på 13 miljarder under förutsättning att staten ersätter alla merkostnader till följd av hanteringen av coronaviruset i hälso- och sjukvården och äldre- och funktionshindersomsorgen. År 2021 sätter vi resultatet i kommuner och regioner till 1 procent, vilket motsvarar ett resultat på 9 miljarder som andel av skatter och statsbidrag, utifrån detta görs sedan en bedömning hur mycket ökade statsbidrag eller andra åtgärder som krävs för att nå detta resultat.

Klicka på bilden för en större version.

Osäkra konsekvenser för kommunerna

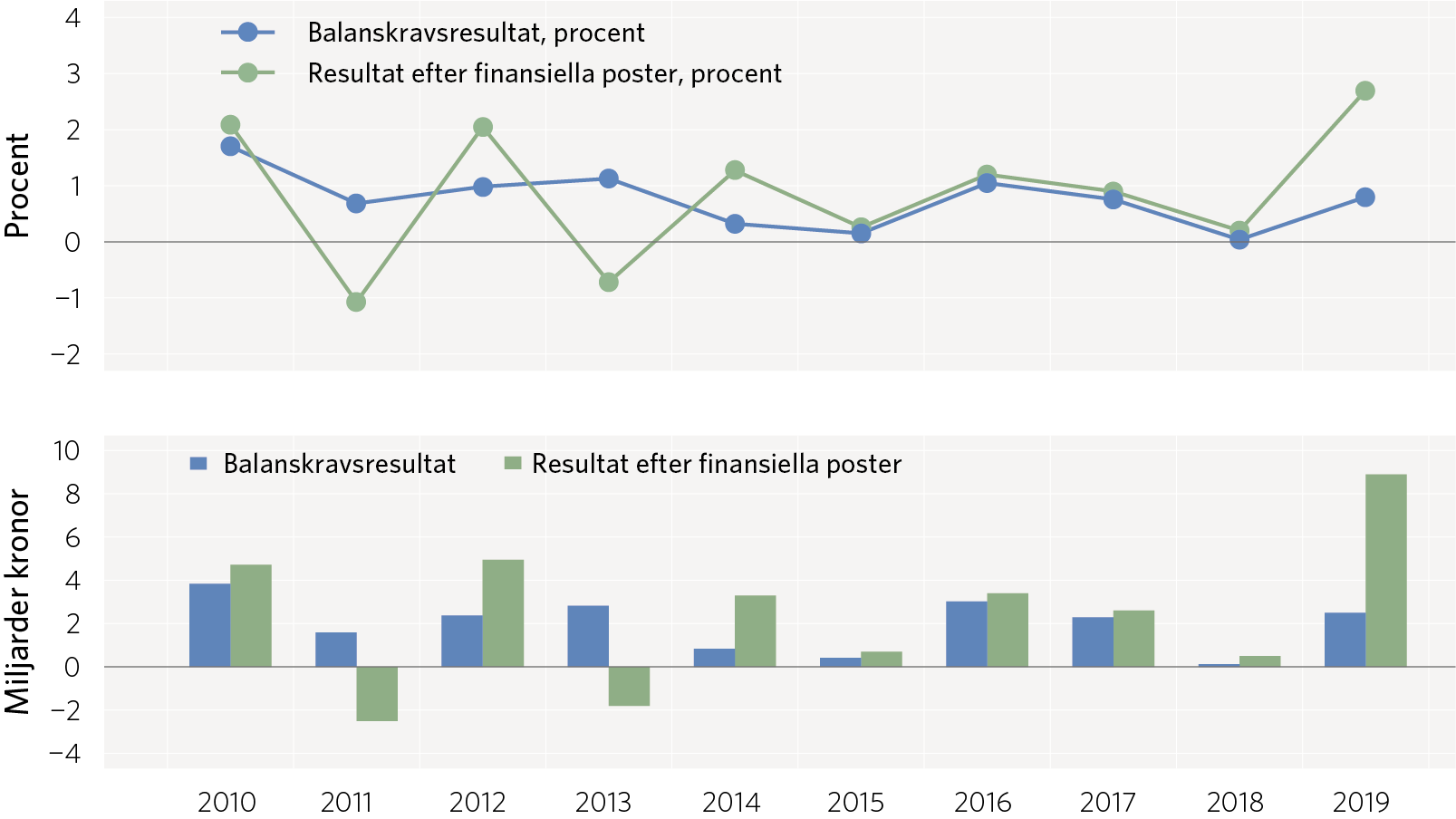

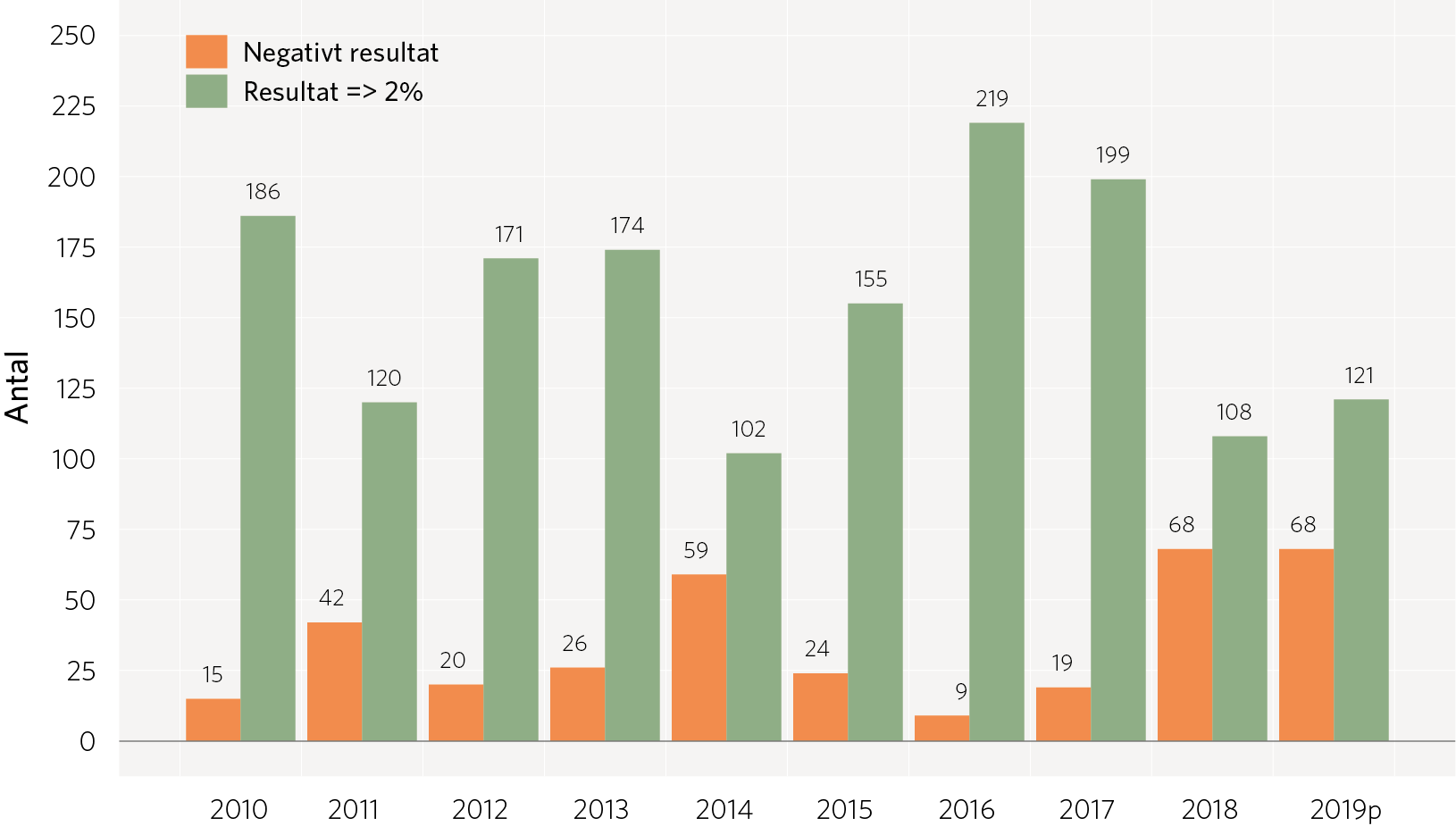

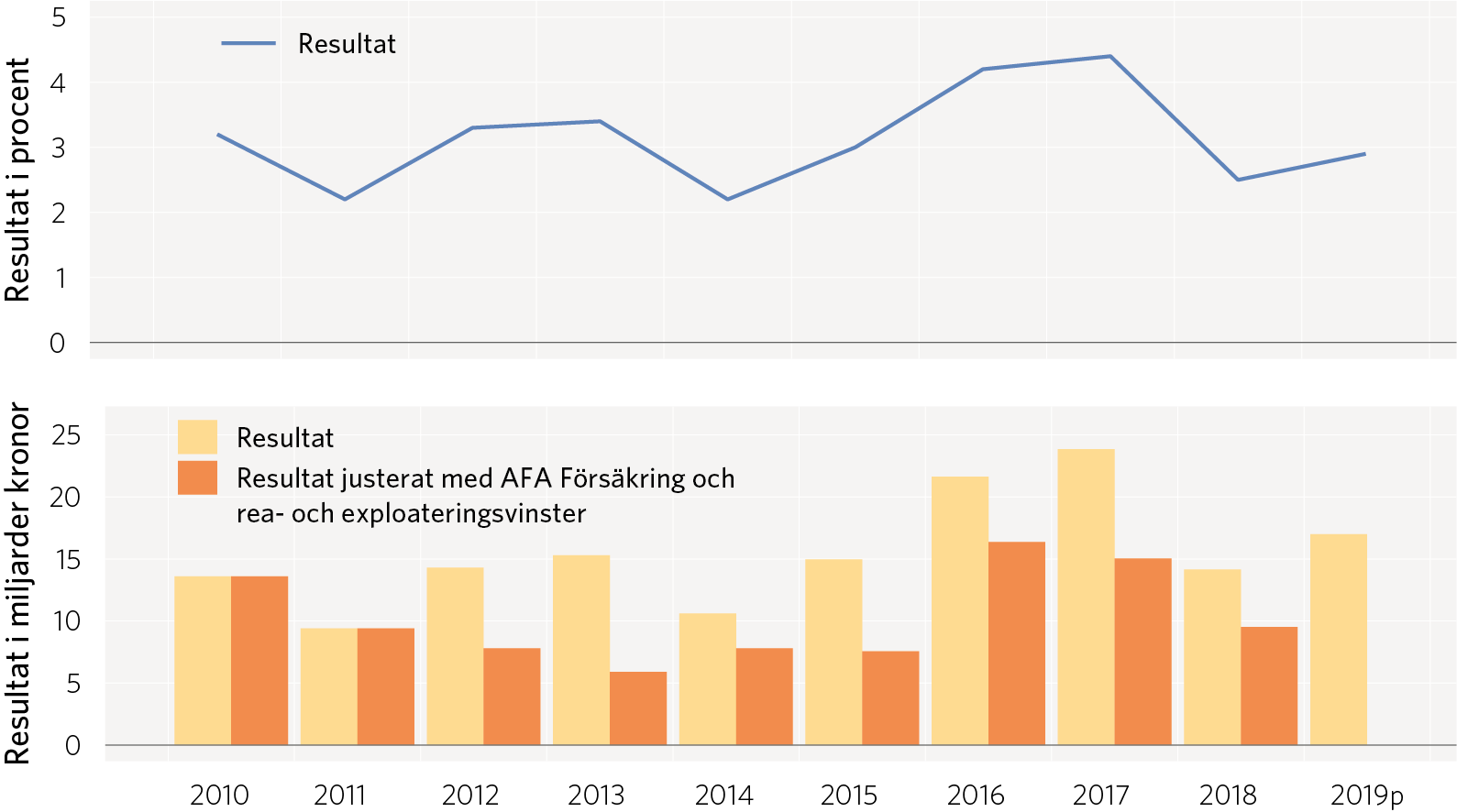

Kommunernas resultat efter finansiella poster uppgick till 17,1 miljarder kronor 2019, vilket är nästan 3 miljarder mer än året dessförinnan. Samtidigt var det knappt 70 kommuner som redovisade underskott. Det starkare resultatet beror till viss del på nya redovisningsregler som innebär att orealiserade finansiella vinster räknas in. Men det beror också på att kostnaderna, räknat i fasta priser, minskade för första gången på 15 år till följd av anpassningar inför en kommande ansträngd ekonomi.

Det är ännu för tidigt att ge en samlad bild av coronapandemins ekonomiska konsekvenser för kommunerna. Det är dock uppenbart att både kostnader och intäkter i verksamheterna påverkas. Det är dessutom fortfarande oklart om staten kommer att täcka kommunernas merkostnader eller minskade verksamhetsintäkter, utöver det som utlovats för vård och omsorg. Samtidigt har staten beslutat att stå för ersättningen under de första 14 sjukdagarna under fyra månader, något som är en stor besparing som handlar om miljardbelopp för kommunerna.

Den verksamhet som allra tydligast berörs av coronaviruset är självfallet äldreomsorgen och i viss mån funktionshinderomsorgen. En hög sjukfrånvaro har ökat behoven av personal och stora ansträngningar har krävts för att klara bemanningen. Dessutom har kommunerna merkostnader för omställning av lokaler, ett utökat antal korttidsplatser och skyddsutrustning.

På några områden är de negativa ekonomiska konsekvenserna uppenbara och ganska direkta. Det ekonomiska biståndet kommer att öka till följd av att arbetslösheten stiger snabbt och många kommer inte att vara kvalificerade till den inkomstrelaterade arbetslöshetsersättningen. SKR bedömer att det utbetalda biståndet kommer att öka med mellan 15 och 20 procent i år, och med ytterligare mellan 5 och 10 procent nästa år. Utbetalningarna skulle då bli närmare 30 procent, eller cirka 3 miljarder kronor, högre 2021 jämfört med 2018.

Förbudet mot att hålla allmänna sammankomster och offentliga tillställningar med fler än 50 deltagare slår också direkt mot den kommunala ekonomin. Konserter, teaterföreställningar och olika idrottsevenemang ställs in och biljettintäkter uteblir. I vissa kommuner har intäkterna för dessa verksamheter mer än halverats på senare tid, vilket på riksnivå motsvarar ett intäktsbortfall på cirka 200 miljoner kronor per månad.

Generellt visar studier och tidigare erfarenheter att kriser i samhället leder till ökad social oro. Det är fler som förlorar jobbet och ekonomisk stress tenderar att öka även andra sociala problem. På samma sätt som man pratar om att en vårdskuld byggs upp inom sjukvården kan vi inom flera delar av socialtjänsten befara en liknande utveckling.

SKR räknar med att kommunernas överskott för 2020 landar på 13 miljarder kronor under förutsättning att staten täcker merkostnader för hanteringen av coronapandemin inom vård och omsorg. Trots ett sammantaget relativt starkt resultat kommer många kommuner ändå att få ett underskott i år. Nästa år krävs 3,2 miljarder kronor i åtgärder eller ökade statsbidrag för att kommunerna ska klara ett resultat på 1 procent som andel av skatter och statsbidrag. Det förutsätter att kostnaderna ökar i takt med befolkningen, något som kan bli svårt med tanke på risken för ökade sociala behov.

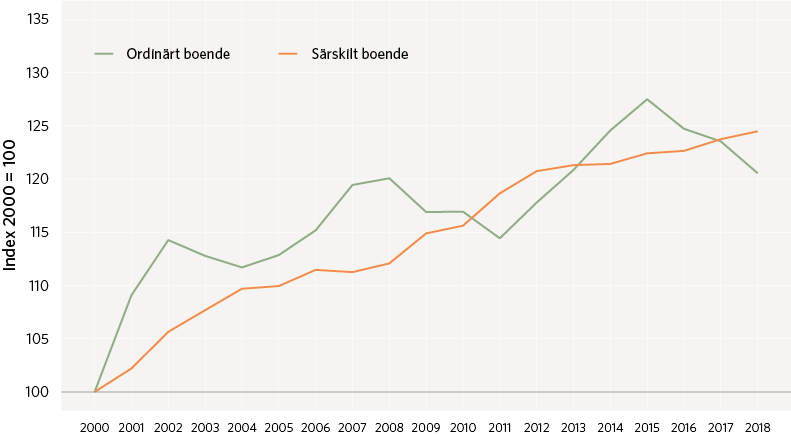

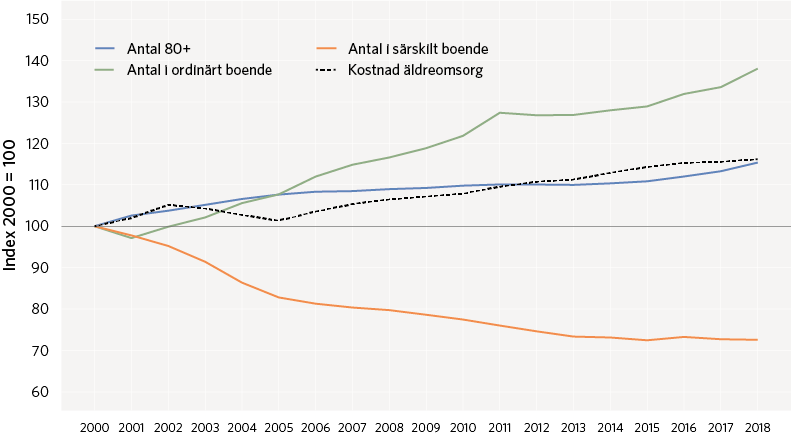

För att förklara smittspridningen inom äldreomsorgen har vissa hävdat att det har gjorts stora besparingar inom denna under lång tid. Som jämförelse har man angett att kostnaderna för äldreomsorg utgör en mindre andel av kommunernas budget nu än för ett antal år sedan. De senaste åren har emellertid barn och unga ökat mycket snabbt, vilket inte gäller gruppen över 80 år. Mellan 2000 och 2018 har kostnaden per brukare inom särskilt boende ökat med nästan 24 procent i fasta priser. Inom ordinärt boende är motsvarande ökning 21 procent. Sammantaget har kostnaderna inom äldreomsorgen ökat med 16 procent i fasta priser sedan år 2000, vilket är ungefär i takt med den demografiska utvecklingen, trots den förbättrade hälsan under perioden.

Diagram 3: Ökade statsbidrag och behov av åtgärder för kommuner och regioner

Miljarder kronor

Förstora bilden

Förstora bildenKälla: Finansdepartementet och Sveriges Kommuner och Regioner

*VÄB = Vårändringsbudgeten 2020.

Av bilden framgår de ökningar som gjorts av statsbidragen sedan 2018, inklusive ökningen av generella medel för Nära vård 2019 och 2020. Ovanför den blå linjen ligger alla de generella statsbidrag som har tillkommit under 2020. För 2021 bygger beräkningarna på ett resultat på 1 procent av skatter och statsbidrag, samt att kostnaderna ökar i takt med demografin. Då behöver antingen statsbidragen öka med ytterligare 8 miljarder kronor alternativt behöver kommuner och regioner vidta åtgärder i motsvarande omfattning, Till detta tillkommer den vård-, omsorgs- och socialtjänstskuld som byggts upp. Hur stor den kommer att vara är ytterst osäkert i nuläget.

Klicka på bilden för en större version.

Sammantaget står kommuner och regioner inför ännu större ekonomiska utmaningar än vad som tidigare har gått att förutspå. Sverige har gått in i en lågkonjunktur samtidigt som både arbetslösheten och välfärdsbehoven ökar.

För att säkra en välfärd med fortsatt goda resultat behöver framförallt följande åtgärder vidtas:

- Staten har lovat full kostnadstäckning för hälso- och sjukvårdskostnader med anledning av coronapandemin. Detta måste även garanteras skriftligt i en ny förordning.

- Underskotten i kollektivtrafiken motsvarande cirka 1 miljard kronor per månad med nuvarande rekommendationer bör finansieras.

- För att undvika att kommuner och regioner vidtar besparingsåtgärder, som ytterligare riskerar att fördjupa lågkonjunkturen inför 2021 bör de generella statsbidragen öka med ytterligare 8 miljarder kronor och dessutom behövs ytterligare tillskott för att hantera vårdskulden.

- Ett sätt att stödja både näringsliv och kommunsektor kan vara ett investeringsstöd.

- Underlätta genom att betala ut riktade statsbidrag mer generellt enligt SKR:s förslag i hemställan och ta bort redovisnings- samt återbetalningskrav på överenskommelser beslutade för 2020.

- Garantera att även kommunala bolag med stora intäktstapp kan använda reglerna om korttidspermission.

- Förbättra funktionen inom arbetsmarknadsområdet genom att erbjuda feriejobb även utanför kommuner, säkra fler platser till yrkesvux, utvidga studiestartsmedel, förlänga etableringstiden för nyanlända och att nya arbetslösa ska kunna gå direkt till matchning.

1. Coronapandemin

Det råder stor osäkerhet om hur coronapandemin kommer att utvecklas. Kunskapen om viruset, hur det sprids och hur det bäst behandlas växer ständigt. Länder som tillämpat ”lock down”-strategier börjar nu lätta på restriktionerna, men effekterna på smittspridningen är osäkra. Det finns också en stor osäkerhet kring de ekonomiska stödåtgärder som vidtas och effekterna av dessa. Det är ännu för tidigt att bedöma de samlade effekterna på kommunernas och regionernas verksamheter och den kommunala ekonomin. I denna Ekonomirapport gör vi några beräkningstekniska antaganden som utgår från ett scenario om att pandemin kommer att klinga av under sommaren och att det inte blir några sekundära utbrott av någon större omfattning. Det kan möjligen bli något bättre, men också värre, eller betydligt värre.

Scenario till grund för kalkylerna i Ekonomirapporten

Beräkningarna i den här rapporten förutsätter en rad antaganden, till exempel om när i tiden som restriktionerna hävs. Dessa antaganden bygger på ett scenario som utgår från att pandemin klingar av under sommaren. Det ska inte ses som en medicinsk eller epidemiologisk bedömning utan endast som en beräkningsförutsättning till grund för våra kalkyler. Texten som finns i detta kapitel syftar därutöver till att ge en orientering kring det aktuella kunskapsläget och de stora osäkerheter som finns.

Pandemier

En pandemi innebär att en ny typ av influensavirus sprids och smittar människor i stora delar av världen.1

Folkhälsomyndigheten anger att ett nytt pandemiskt virus ofta konkurrerar ut tidigare säsongsinfluensavirus och sedan etablerar sig som en ny variant av säsongsinfluensa. Nuvarande säsongsinfluensa orsakar en överdödlighet på i medeltal cirka 1000 äldre personer i Sverige varje år. Det är dock för tidigt att säga hur det nya coronaviruset kommer att bete sig från denna synpunkt.

Minst tre pandemier per århundrade drabbade världen under 1700-, 1800- och 1900-talen. I en rapport från University of Minnesota konstateras att sju av åtta större pandemier under denna tid hade en tidig topp av smittspridning som klingade ut efter ett par månader och en ytterligare topp cirka 6 månader efter den första. Studier av dessa tidigare pandemier indikerar att coronapandemin uppskattningsvis kan komma att pågå cirka 18–24 månader tills flockimmunitet har utvecklats. Alternativa tänkbara scenarier inkluderar återkommande utbrott, av större eller mindre magnitud2.

[1] Folkhälsomyndigheten, https://www.folkhalsomyndigheten.se/smittskydd-beredskap/krisberedskap/pandemiberedskap/pandemisk-influensa/

[2] COVID-19: The Cidrap Viewpoint, Moore, Lipsitch, Barry, Osterholm, 30 april 2020.

Covid-19

Coronavirus3

SARS-CoV-2, som orsakar sjukdomen covid-19, är ett nytt coronavirus som upptäcktes i staden Wuhan i Kina i slutet av 2019. Viruset är ett av de sju coronavirus som kan smitta människor. Symtomen på infektion orsakad av olika coronavirus är mycket varierande, från enkel förkylning till svåra livshotande tillstånd.

[3] Coronavirus har fått sitt namn efter sitt kronliknande utseende i elektronmikroskop.

Spridning

Ett hjälpmedel för att bedöma hur en epidemi sprids är att använda olika matematiska modeller. Definitionen av en epidemi i detta sammanhang är att varje person i snitt smittar mer än en ytterligare person (virusets initiala reproduktionstal R0 är större än ett). Covid-19 uppskattas ha ett Ro kring 2 − 3, alltså att varje smittad person i snitt smittar två till tre nya personer inledningsvis. En fördubbling av antalet fall i början av epidemin bedöms ske ungefär var tredje dag, vartefter fördubblingshastigheten avtar i takt med smittspridningen och att åtgärder vidtas för att bromsa smittspridningen. Flockimmunitet antas uppnås när Re (det effektiva reproduktionstalet) är mindre än 1 och detta sker då en andel 1–1/R0 av befolkningen har smittats och blivit immun. Då Ro för covid-19 uppskattas till i genomsnitt cirka 2,5 skulle flock-immunitet uppstå när 60 procent av befolkningen har genomgått infektionen och blivit immuna. Re kan även vara under 1 utan uppnådd flockimmunitet, till exempel på grund av effektiva interventioner. Det är också så att immunitetsnivåer varierar i befolkningen, mellan åldersgrupper och framförallt mellan regioner.

Efter att utbrottet startade i den kinesiska staden Wuhan har smittan spritt sig över världen. I slutet av februari ökade antalet fall kraftigt i Iran och Italien och har därefter spridits globalt, först till Europa och USA. Smittspridning sker nu också allt snabbare i befolkningsrika delar av världen som Asien, Sydamerika och Afrika. Ett flertal länder, som Kina, Italien, Spanien, Frankrike och USA, har drabbats av en överbelastning i sjukvården då man överrumplats av det snabba spridningsförloppet och det stora vårdbehov som många patienter har. I andra länder har man i större utsträckning kunnat införa åtgärder för att “platta ut kurvan” och expandera sin vårdkapacitet.

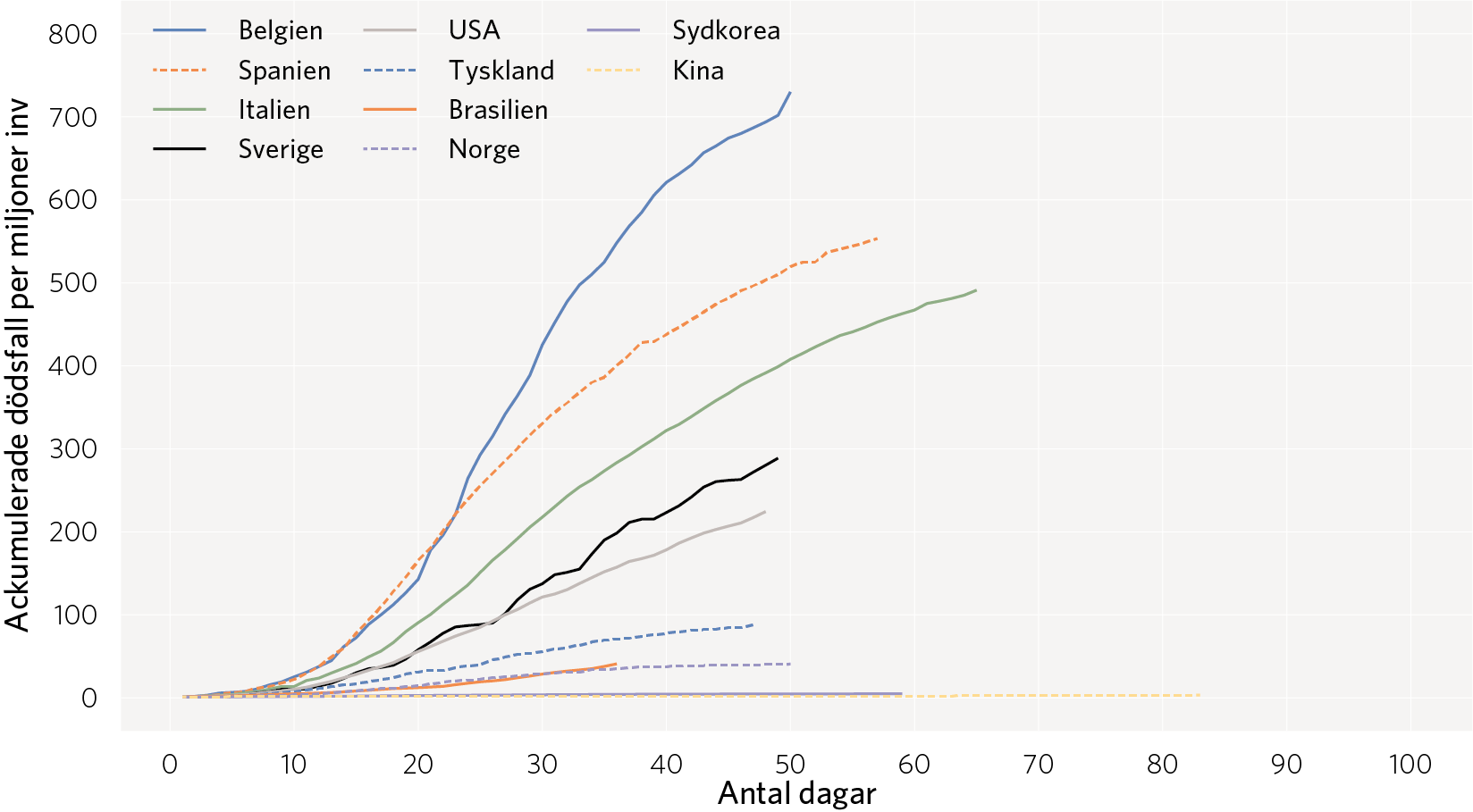

Diagram 4 visar antalet avlidna per miljon invånare i ett urval av länder. På x-axeln visas det antal dagar som gått efter att antalet avlidna passerade 1 per miljon invånare. Det gör att man får en bild av hur långt smittspridningen har gått i olika länder.

Antalet avlidna kan ses som en spegling av smittspridningen, men med en viss eftersläpning. Måttet kan vara bättre än antalet bekräftade smittade då olika länder har olika omfattning i sin mätning, bland annat beroende på vilken testkapacitet eller strategi för övervakning man har. Men även måttet dödlighet har brister, vilket försvårar jämförelser mellan länder. I många länder omfattar statistiken inte de som avlider i hemmet eller i äldreomsorgen, till skillnad från vad som gäller till exempel i Sverige och Belgien, som därför får förhållandevis högre värden. Enligt olika uppskattningar utgör de nämnda grupperna mellan en tredjedel och hälften av samtliga avlidna. Antalet avlidna i statistiken beror också på hur dödsorsaken rapporteras. Ett annat mått för att jämföra dödlighet mellan länder, som kan tas fram senare, är överdödligheten. Det beskriver hur totala dödligheten förändrats i förhållande till en jämförelseperiod med normal dödlighet, och omfattar då även dödsfall som inte är direkt relaterade till covid-19.

Diagram 4: Ackumulerat antal avlidna per miljon invånare i ett urval länder. Dag noll avser den dag denna andel översteg 1 avliden per miljon. (Senast uppdaterat 6 maj.)

Antal avlidna per miljoner invånare.

Förstora bilden

Förstora bildenKälla: Johns Hopkins och Sveriges Kommuner och Regioner.

Genom att följa det ackumulerade antalet avlidna i covid-19 går det att få en uppfattning om smittspridningen i olika länder. I statistiken för Belgien och Sverige ingår även de som avlider utanför sjukhus.

Klicka på bilden för en större version.

Hantering av covid-19

WHO uppmanar alla länder att skyndsamt implementera handlingsplaner som omfattar samtliga delar av samhället för att initialt bromsa smittspridningen och minska dödligheten. Därefter bör smittspridningen hållas på en låg, hållbar nivå, även med avseende på konsekvenser för folkhälsa och socioekonomi.4

[4] Covid-19 strategy update, WHO, 14 april 2020.

Många europeiska länder har vidtagit likartade åtgärder för att begränsa smittspridningen, men omfattning och tidpunkt för införande av åtgärder skiljer sig åt mellan länderna. Stängning av barer, restauranger och affärer, givetvis med vissa undantag, har införts i stora delar av Europa. Olika former av begränsningar av sammankomster har införts i princip överallt, även om gränser och vissa undantag skiljer länderna åt. I vissa länder är gränserna för offentliga sammankomster så snävt satta att de i praktiken omöjliggör socialt liv utanför familjen.

Man brukar tala om två olika strategier för bekämpning av pandemin; ”bromsning” respektive ”suppression”. Bromsning syftar till att, genom icke-medicinska åtgärder, dra ut på förloppet snarare än att förhindra det, tills flockimmunitet antas uppstå eller tills dess ett vaccin finns tillgängligt. Suppression syftar till att förhindra smittspridningen helt, vilket kräver omfattande restriktioner, tills det finns ett vaccin. Kina och Sydkorea tillämpar den senare strategin, som har varit framgångsrik på kort sikt – men det återstår att se om den fungerar långsiktigt om även de sociala och ekonomiska konsekvenserna beaktas.

Sveriges tillämpar en bromsningsstrategi, tillsammans med länder som Danmark, Nederländerna och tidigare Storbritannien. Till exempel Norge, Finland och Island har strategier av mer suppressionskaraktär. De senare länderna har hittills också haft en långsammare smittspridning. Det finns en debatt i dessa länder om rimligheten i att stänga ner samhället tills ett vaccin finns på plats, och på flera håll lättar man nu på restriktionerna. Denna debatt kan även förväntas i länder med en bromsningsstrategi om man inte uppnår flockimmunitet – vilket man inte ser ut att göra utifrån aktuella studier.

Prognoser och scenarier

Smittspridning, restriktioner och vårdbehov

Folkhälsomyndighetens arbete med covid-19 syftar till att bromsa smittspridningen i landet och att hålla nere antalet sjuka vid en och samma tidpunkt. Det finns också en uttalad strategi att skydda särskilt utsatta grupper från smitta.

Ett av målen med strategin är att säkerställa att hälso- och sjukvården får tid att ställa om, det vill säga eskalera maxkapaciteten, framförallt inom intensivvården. I kombination med att färre insjuknar samtidigt innebär detta att sjukvården klarar av att möta pandemin. Strategin bygger dels på restriktioner som syftar till att minska antalet fysiska kontakter, dels på hygienråd etc för att minska sannolikheten för smitta vid de fysiska kontakter som sker. Utan åtgärder uppstår en snabb okontrollerad smittspridning, men också en snabbare avmattning. Risken är stor att vårdbehovet i en sådan situation överstiger vårdkapaciteten och att hälso- och sjukvårdssystemet blir överväldigat med fler dödsfall som konsekvens.

Enligt en skattning av Folkhälsomyndigheten5 beräknas det effektiva reproduktionstalet6 (Re) i riket ha pendlat runt 1 under perioden 10-20 april för att därefter sjunka till 0,85 fram till den 25 april. Om skattningen stämmer innebär det att ett förändrat beteende, med bland annat färre kontakter, gjort att spridningshastigheten minskat. Trycket på sjukvården påverkas med cirka ett par veckor eftersläpning, vilket skulle innebära att vi i dagsläget befinner oss på en platå och att trycket snart kan förväntas minska. Folkhälsomyndigheten är dock försiktiga med slutsatser, då osäkerheten om kommande utveckling är stor.

De nuvarande restriktionerna infördes ganska snabbt men antas avvecklas långsammare, vilket är centralt för våra bedömningar av den ekonomiska utvecklingen.

En utmaning är att göra rätt avvägningar när det gäller restriktioner och stödjande åtgärder för att undvika alltför negativa konsekvenser för såväl folkhälsan som samhällsekonomin.

[5] Riket: skattning av det effektiva reproduktionstalet, Folkhälsomyndigheten, 29 april 2020.

[6] Till skillnad mot Ro mäter Re det aktuella, löpande värdet av hur många personer som en smittad person i genomsnitt smittar, medan Ro mäter det initiala värdet i början av epidemin.

Behov av antal slutenvårdsplatser

Folkhälsomyndigheten har gjort beräkningar7 som syftar till att skatta behovet av slutenvårdsplatser och intensivvårdsplatser per region som underlag för beredskap och planering. Beräkningarna ska ses som ett realistiskt ”worst case”-scenario för att inte riskera en underskattning av vårdbehovet.

[7] Skattning av behov av slutenvårdsplatser covid-19 (den 3 april 2020), Folkhälsomyndigheten.

Smittspridningen bedöms i Sverige ske i form av klusterspridning, med en serie lokala utbrott. Det bedöms vara mindre troligt att hela Sverige smittas samtidigt, med en gemensam topp.

Folkhälsomyndigheten använder en matematisk, epidemiologisk modell för sina skattningar. Utgångspunkten är ett antagande om hur stor andel av befolkningen som diagnosticeras med covid-19 (Clinical Attack Rate, CAR). Denna andel uppskattas till 1 procent av befolkningen på total nivå. Antaganden om allvarlighetsgrad för de bekräftade fallen bygger på data från Lombardiet, men med justering till svenska förhållanden för fördelning i olika riskgrupper med mera. Tabellen nedan visar allvarlighetsgraden enligt Folkhälsomyndighetens antaganden.

Ett statiskt antagande är att utbrotten i varje region kommer att pågå i ungefär tre månader, vilket också bygger på data från Lombardiet. Det är förmodligen en kort tid jämfört med vad som är troligt i Sverige. Lombardiet är mer tättbefolkat och smittspridningen hann där bli omfattande innan några restriktioner infördes.

Tabell 1: Fördelning av vårdfall efter allvarlighetsgrad och ålder enligt Folkhälsomyndighetens antaganden

0-19 | 20-64 | 65+ år | Totalt | Vårdbehov | |

|---|---|---|---|---|---|

Mild | 93,2 | 50,5 | 41,6 | 46,1 | Ej sjukhus |

Allvarlig | 6,3 | 45,4 | 50,0 | 47,5 | Slutenvård |

Kritiskt | 0,5 | 4,1 | 8,4 | 6,4 | Intensivvård |

Källa: Folkhälsomyndigheten

Ekonomirapportens scenario

Ingen vet hur smittspridningen i Sverige kommer att utvecklas. Allt eftersom smittspridningen fortskrider och kunskapsläget förbättras kommer det att kunna göras bättre bedömningar. Som underlag för de analyser som finns i Ekonomirapporten görs några antaganden, som utgår från ett tämligen positivt scenario för pandemins utveckling. Dessa antaganden ska inte betraktas som medicinska eller epidemiologiska bedömningar utan som beräkningstekniska antaganden.

- Smittspridningen i landet antas kulminera i mitten av sommaren för att sedan mattas av mot slutet av sommaren.

- Inga ytterligare restriktioner antas införas utan de nu gällande ligger kvar på samma nivå under en tid för att därefter avvecklas mot slutet av sommaren.

- Vårdbehoven antas sammantaget i riket vara förhöjda, men minska under sommaren.

- Smittspridningstakten kan öka efter sommaren då folk återgår till jobb etc, vilket leder till fler fysiska kontakter. Detta antas dock bli hanterbart, bland annat genom att hygienråd och råd om social distansering följs. Utökad provtagning väntas ge bättre underlag för kompletterande åtgärder och prognoser.

- Inga nya vågor av smittspridning antas ske.

Sammantaget skulle detta skapa förutsättningar för att samhället och ekonomin kan återgå till ett mer normalt läge i höst. Nedstängda verksamheter kan öppna och yrkesarbetande kan återgå till sina jobb under mer normala omständigheter.

Utvecklingen skulle kunna bli något mer positiv, till exempel om det visar sig att en större andel av befolkningen än vad som bedöms i dagsläget, har genomgått infektion och därmed blivit immun.

Det finns dock risker för att utvecklingen blir sämre. Det kan till exempel visa sig att graden av immunitet efter genomgången infektion är ofullständig eller kortvarig. Det kan även ta betydligt längre tid att få fram och implementera ett vaccin än man hoppats.

Konsekvenser

Coronapandemin har redan fått omfattande negativa konsekvenser för hälsa, utbildning, levnadsförhållanden och ekonomi på många håll i världen. Humanitära katastrofer pågår och befaras bli fler och mer omfattande i spåren av smittspridningen och hanteringen av denna. Den globala ekonomin och handeln får vidkännas ett rejält bakslag i år, samtidigt som framtiden är osäker. Sverige påverkas av pandemin både direkt, även om det är i mindre omfattning än på många andra håll, och indirekt genom effekterna i omvärlden.

Pandemin påverkar i hög grad både kommunernas och regionernas verksamheter; vården, äldreomsorgen, gymnasieskolan, socialtjänsten och ekonomiskt bistånd, sport- och kulturevenemang, kollektivtrafik med mera. Personalen i välfärden pressas av osäkerhet och ökad arbetsbelastning till följd av ökade sjukskrivningar och krav på omställning. I denna rapport görs en närmare beskrivning av utvecklingen.

Syftet med Ekonomirapporten är dock i första hand att beskriva de ekonomiska effekterna, vilket också är ett genomgående tema i kommande kapitel.

2. Samhällsekonomi

Världsekonomin upplever en exceptionellt snabb konjunkturnedgång, i samband med coronapandemin. På global nivå syns ett brant fall i produktion, inkomster och sysselsättning. Efterfrågekollapsen sker mer eller mindre parallellt för det stora flertalet av länder och regioner.

Utvecklingen de senaste månaderna är helt unik, och högst dramatisk. Osäkerhetsfaktorerna är så pass många och stora att det i nuläget knappast är möjligt att göra sedvanliga konjunkturprognoser.

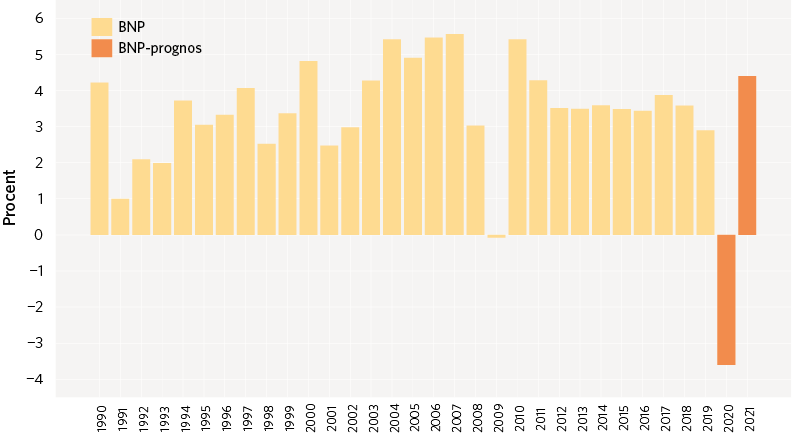

Klart står dock att den svenska ekonomin i år krymper: för kvartal två i år räknar vi med ett rekordartat fall för svensk BNP. En ovanligt snabb uppgång för arbetslösheten väntar och en djup lågkonjunktur är ett faktum. I scenariot för samhällsekonomin antas produktion och sysselsättning i Sverige dock vända upp under andra halvåret i år. Men lågkonjunkturen förutsätts kvarstå ända till 2023.

Utsikterna för det kommunala skatteunderlaget försvagas nu markant, med anledning av fallande sysselsättning och sjunkande inkomster i samhället.

Coronapandemin - inte en kris som alla andra

På grund av ett ovanligt osäkert nuläge beskrivs i detta kapitel ett scenario för samhällsekonomin, istället för – som brukligt – en konjunkturprognos följt av en kalkylperiod. Scenariot för ekonomin hänger i sin tur ihop med scenariot som beskrivs i kapitlet om coronapandemin.

Eskalerande smittspridning och konjunkturkollaps de senaste månaderna

Den globala konjunkturkollapsen är på flera sätt unik. Primärt är det inhemska tjänstesektorer och hushållens konsumtion som har drabbats, framförallt på grund av de restriktioner som beslutats för att dämpa smittspridningen. Det är alltså ingen ”vanlig industrikris”; inte någon strukturkris, och inte heller en finanskris; i alla fall inte ännu.

Slående är också hur snabbt den ekonomiska aktiviteten världen över har gått ned, liksom att kollapsen inbegriper både sysselsättningen och hushållens konsumtion. Under arbetet med denna rapport har statistik över månaderna februari och mars publicerats. Det var dock under mars månad som den stora nedgången skedde i Sverige och i många andra länder. Nedgången har varit så snabb att mättidpunkten under månaden har stor betydelse. Statistiska utfall för månaden april saknas ännu, men denna data kommer att ge en bättre bild över nedgången i ekonomin.

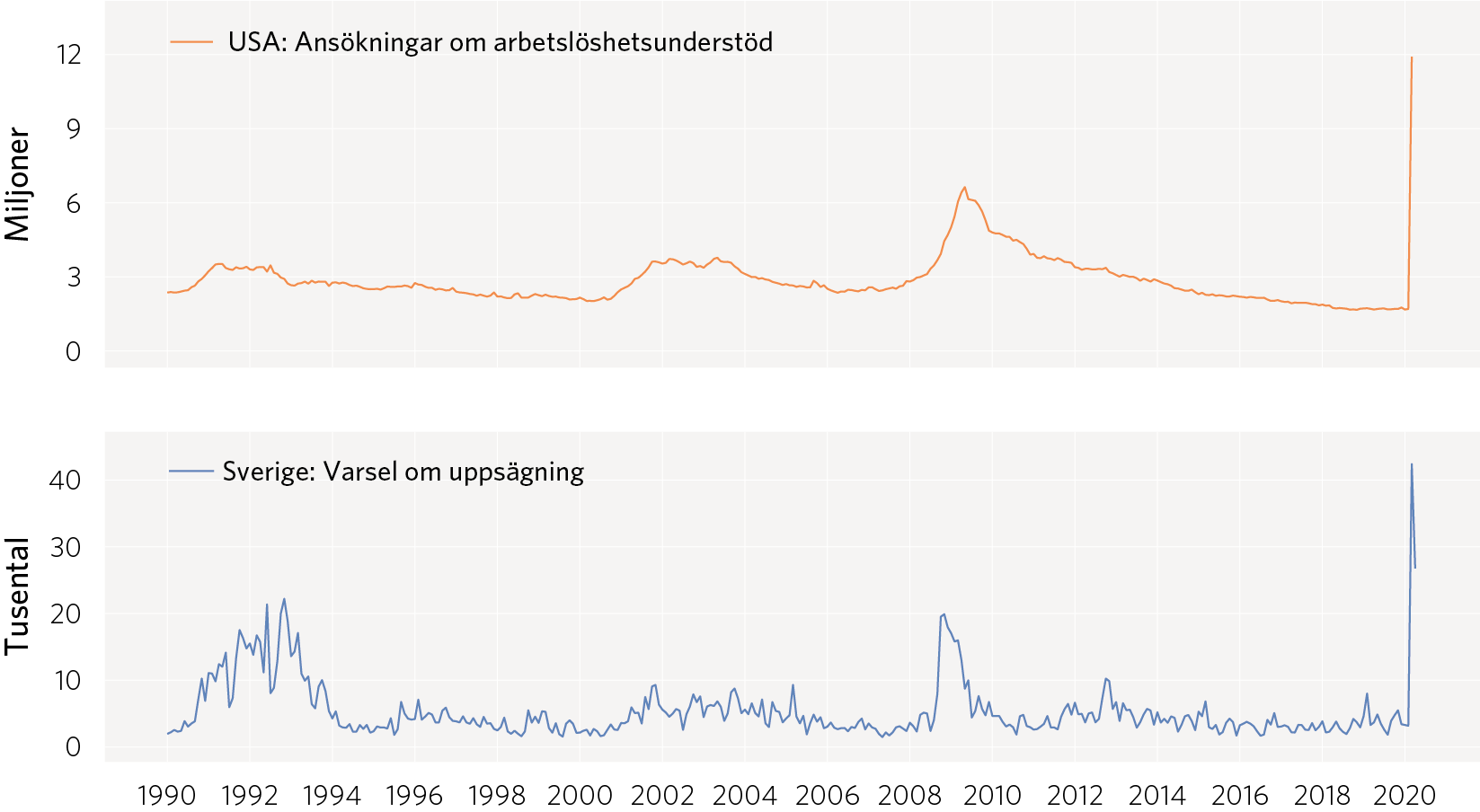

Diagram 5: Rekordsnabb försvagning av arbetsmarknader världen över

Antal personer.

Förstora bilden

Förstora bildenKälla: Macrobond

Aldrig tidigare har varslen i Sverige varit lika höga och ökat så abrupt; inte vid 1990-talskrisen och inte vid finanskrisen 2008–2009. Även arbetsmarknadskonjunkturen i USA visar på liknande sätt en avmattning som får tidigare kriser att blekna.

Klicka på bilden för en större version.

Situationen medför också att den exakta tidpunkten när en ”prognos” görs blir långt mer betydelsefull än i normalfallet. Den uppskattning av nuläget, som är startpunkt för alla typer av bedömningar, och som är mer en beräkning än en prognos, är mycket mer osäker än vanligt. Det lär dröja innan vi har en klar bild över den dramatiska utvecklingen under det första halvåret 2020.

Ovissheten sänker möjligheten att göra prognoser

Sällan ändras konjunkturutsikterna lika dramatiskt som nu. Och sällan tvingas prognosmakare revidera sina bedömningar så mycket som nu. Att sia om framtiden har alltså blivit mer vanskligt än vanligt. Det enda man med säkerhet kan säga är att ingen vet. Ovissheten gäller såväl smittspridningen och dess konsekvenser som makroekonomin. Vilka efterdyningarna blir av den efterfrågekollaps som vi just nu upplever är i högsta grad osäkert; helårsprognoser för 2020 kan spreta brett, även om flertalet bedömare räknar med att produktion och sysselsättning vänder upp igen under tredje kvartalet i år.

Att osäkerheten är ovanligt hög även på kort sikt handlar om en rad faktorer: smittspridning och vårdbehov, de smittbegränsande åtgärderna och ekonomisk–politiska insatser för att stötta konjunkturen. I princip gäller dessa osäkerhetsfaktorer i såväl Sverige som i omvärlden. Vi vet inte heller exakt var vi står i nuläget, då förloppet har varit så snabbt och ekonomisk data släpar efter. Vi vet heller inte vilka de negativa effekterna blir på längre sikt som följd av den initiala chocken. En annan osäkerhet är hur effektiva de stimulansåtgärder som hittills vidtagits visar sig vara.

Med dessa förutsättningar är det inte rimligt att göra sedvanliga konjunkturprognoser. Ett tänkbart alternativ vore att korta ned prognoshorisonten. Läget är dock nu så pass osäkert att till och med en prognos som endast inbegriper innevarande år är ytterst oviss. Analysen i denna rapport baseras istället på ett samhällsekonomiskt scenario för åren 2020–2023. Det syftar till att beskriva en tänkbar utveckling, men är alltså inte en prognos i vanlig bemärkelse (se faktarutan ”Samhällsekonomin 2020–2023: ingen prognos; ett scenario”). Det beräknade skatteunderlaget, samt ekonomin för kommuner och regioner, är i huvudsak konsekvenskalkyler på detta scenario, som också beskrivs i kapitel 1 ”Coronapandemin”.

Samhällsekonomin 2020–2023: ingen prognos; ett scenario

De kalkyler som presenteras i detta kapitel beskriver perioden 2020– 2023, vilket innebär samma tidshorisont som i tidigare utgåvor av Ekonomirapporten. I vanliga fall baseras beskrivningen på en konjunkturprognos, för innevarande och nästa år, samt en kalkyl för åren därefter. I denna utgåva presenteras istället ett scenario för samhällsekonomin, med anledning av nu rådande höga osäkerhet. Det finns därmed ingen konjunkturprognos; inte heller någon prognos- eller kalkylperiod på det sätt som ordinarie analys brukar beskriva. De framskrivningar som vanligen används för kalkylperioden har även på kortare sikt varit utgångspunkten för delar av kalkylen.

Scenariot har på ett övergripande plan konstruerats utifrån tidigare krisepisoder och historiska konjunkturförlopp. Man kan se det som en illustration av ett möjligt förlopp, en slags välgrundad gissning. På kortare sikt – för exempelvis de två första kvartalen i år – liknar beräkningen den typ av prognos/beräkning som är det brukliga. Men det är viktigt att förstå att denna uppskattning av utgångsläget är osedvanligt osäker. Liksom att utvecklingen framöver kan bli en helt annan.

Hävda restriktioner möjliggör ”öppnade samhällen” till hösten

Olika länder och regioner har nått olika långt i smittspridning, och länders smittbegränsande strategier skiljer sig åt. Med andra ord har länder ”olika mycket kvar” av smittförloppet. Skillnader i vårdresurser och folkhälsa, samt en rad andra faktorer kan också spela in i den fortsatta utvecklingen i vår omvärld. I scenariot för denna rapport antas att kulmen för smittspridning (och vårdbehov) på global nivå passeras före hösten. Det är således ett liknande antagande som det vi gör för Sverige. Sannolikt kan några länder riskera att drabbas av återuppblossande smittspridning, bland annat efter uppmjukade restriktioner, kommande månader – eller rent av i höst. Men vårt scenario utesluter större bakslag, likaså någon ”andra våg”, på global nivå.

Redan i skrivande stund har restriktioner mildrats på några håll. Dessa ”tidiga tillbakadraganden” ser vi dock snarast som undantag. Samhällen försatta i karantän antas inte öppna upp; inte fullständigt och inte i närtid. Antagandet är istället att fasen av lättnader, för stora och betydelsefulla ekonomier, kommer att sträcka sig över en längre period. Specifikt antas att merparten av de restriktioner som har införts under våren, såväl i Sverige som i omvärlden, kommer att dras tillbaka under månaderna maj till augusti. Detta möjliggör en stegvis normalisering av samhällen och världsekonomin till hösten.

Vad som är rimliga antaganden i denna fråga är oerhört svårt att säga. Klart står dock att kostnaderna för att hålla stora delar av världsekonomin nedstängd är oerhört höga, och stiger för varje vecka och månad som går. De ”vinster” som uppnås, genom att vårdbelastningen kan dämpas, ska givetvis inte på något sätt förringas. Men covid-19 kommer världen att få leva med; viruset kommer att finnas kvar, även om 1, 2 eller 5 år. Scenariot baseras på antagandet att en fortsatt nedstängning av stora delar av den globala marknaden med tiden kan komma att ifrågasättas som en alltför kostsam strategi (för att skydda riskgrupper), i bedömningen av följdverkningarna, utifrån såväl ekonomiska som folkhälsoperspektiv.

Med hög fart in i global lågkonjuktur

Sammanfattningsvis antas att den initiala pandemifasen ger en kraftig initial chock för världsekonomin, men att en snabb återhämtning följer när väl de restriktioner som införts, för att begränsa smittan, hävs.

Beräkningen av den makroekonomiska utvecklingen syftar till att visa på en tänkbar utveckling utifrån givna antaganden. Revideringarna har varit ovanligt stora under loppet av scenariots utarbetande. Analysen har också i högre grad än vanligt gjorts ”top-down”, istället för ”bottom-up”. Beräkningarna måste därmed tas för vad de är: ett scenario. I någon mening är olika delar av beräkningen gjorda lite mindre nogsamt än ordinarie analyser. Beskrivningen i detta kapitel kommer därför att ligga på en mer övergripande nivå än vanligt. För transparensens skull visar vi dock samma tabellverk som vanligt.

Utvecklingen i år är i högsta grad oviss. Hur många företag som kommer att gå omkull, liksom i vilken grad överlevande företag kommer att minska produktionen är nyckelfrågor. Scenariot är tämligen optimistiskt vad gäller den återhämningsfas som antas inledas under det andra halvåret i år. De krisåtgärder som sjösatts i Sverige för att stötta näringslivet antas vara tämligen effektiva, inte minst reglerna för korttidspermitteringar.

Diagram 6: Stor nedgång för global BNP i år

Procentuell förändring.

Förstora bilden

Förstora bildenKälla: Macrobond och Sveriges Kommuner och Regioner.

I samband med finanskrisen steg global BNP sammantaget med ungefär 3 procent mellan 2007 och 2009. Mellan 2019 och 2021 antas en ackumulerad ökning som är betydligt svagare; global BNP beräknas endast stiga med 0,5 procent.

Klicka på bilden för en större version.

Kollaps världen över – inte i tillväxten utan för BNP-nivåer

Vi upplever nu en recession, det vill säga att ekonomierna krymper. Trots ett antagande om återhämtning under det andra halvåret beräknas ett jätteras för global BNP helåret 2020. Global BNP förutsätts 2020 bli mer än 3 procent lägre än 2019. Under kvartal två i år kommer ett BNP-fall synas som är större än vid finanskrisen och större än vad som tidigare uppmätts i modern tid. Också på helårsbasis beräknas en större nedgång än 20098, efter finanskrisen.

Den globala konjunkturen kan dock bli ännu svagare. Ny BNP-statistik för andra länder visar ett betydligt svagare första kvartal än vad vi räknat med. Det är därtill tänkbart att detsamma gäller också för det andra kvartalet, som antas rymma merparten av den globala (och svenska) nedgången. Scenariot bygger därmed på vad som kan vara en överskattning av omvärldskonjunkturen under det första halvåret av 2020. Helåret 2020 riskerar således att bli svagare än vad vi antagit; enkom som följd av den utveckling som nu mestadels ligger bakom oss.

[8] Jämförelsen är dock inte helt rättvisande, vilket har att göra med att tidpunkten under året, för raset i ekonomisk aktivitet, får stor betydelse när årsgenomsnitt (nivåer) jämförs. Denna gång drabbas i princip hela kalenderåret 2020 av nedgången, medan en stor bit av fallet under finanskrisen skedde redan i slutet av 2008. Det bidrog till att trycka ner global BNP 2009, som inleddes med en stor nedgång men därefter följdes av snabb återhämtning, under loppet av 2009.

Tabell 2: BNP-tillväxt i omvärlden

2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

EU | 2,6 | 2,0 | 1,2 | -5,1 | 3,2 |

USA | 2,2 | 2,9 | 2,3 | -3,5 | 4,1 |

Kina | 6,8 | 6,6 | 6,1 | 0,8 | 9,4 |

Världen | 3,8 | 3,6 | 2,9 | -3,6 | 4,4 |

KIX-vägd* | 2,9 | 2,5 | 1,7 | -5,0 | 3,8 |

*Global BNP viktad utifrån utrikeshandel enligt kix-index. kix är ett valutaindex baserat på flöden av varor och råvaror i den svenska utrikeshandeln.

Källa: IMF och Sveriges Kommuner och Regioner.

I år sker ett markant BNP-ras i flertalet länder. Nästa år antas produktionen rekylera upp. I de allra flesta länder väntar dock en flerårig lågkonjunktur där arbetslösheten riskerar att bita sig fast vid långt högre nivåer än vad som gällde före coronapandemin.

Nedåtgående spiraler måste hejdas – ”allt hänger ihop”

Den stora frågan är i vilken grad som företag och hushåll kommer att slås ut, såväl i Sverige som globalt, av den initiala chocken samt under perioden fram till dess att en återhämtning tar fart.

Till syvende och sist är det den slutliga efterfrågan, det vill säga hushållens konsumtion världen över som måste stärkas. Att företag och fabriker tillåts starta upp igen räcker inte i sig, så länge efterfrågan på varor och tjänster inte repar sig. En mer robust återhämtning förutsätter stigande försäljning och ordervolymer liksom en stärkt tillförsikt om framtiden. Utan någon återgång i riktning mot det normala – vad gäller resande och transporter och hushållens konsumtionsmöjligheter – är det knappast heller rimligt att vänta sig något bredare lyft för näringslivets investeringar. Något lyft för global investeringskonjunktur antas inte kunna föregå återhämtningen för hushållens konsumtion och framtidstro.

Den riktigt stora risken med krisen är om den utslagning av produktiva enheter som äger rum just nu fortgår. Klart står att den svaga efterfrågan drabbar företag, branscher, regioner och länder väldigt olika på kort sikt. Medan de flesta företag och sektorer på kort tid och i rekordfart närmar sig punkten för konkurshot och branschdöd, upplever ett fåtal företag/branscher toppnoteringar för omsättning och intjäning.

Det är inte tillverkningsindustrin som träffats hårdast av krisen, inte hittills. Detta trots att nedstängningar i Kina tidigare i år innebar störningar i leveranser och globala värdekedjor, liksom att såväl restriktioner som vikande efterfrågan medfört en nedgång i världshandeln. Framförallt är det tjänstebranscher som drabbats, men skillnaderna inom tjänstesektorn är stora. Branscher som hotell- och restaurang-, resor samt rekreation och personliga tjänster har upplevt betydande ras; så stora tapp som 60–90 procent har återgetts på företags- och branschnivå. Inom handeln syns en divergerande utveckling mellan daglig- respektive sällanköpshandeln. En period av bunkring innebar framförallt oväntade och stora lyft för livsmedelshandeln i mars. Totalt sett uppvisade då sällanköpshandeln istället skarpt vikande försäljning, men också här spretar det rejält mellan olika segment och företag.

Sammanfattningsvis: allt hänger ihop. För att vågen av uppsägningar och konkurser ska stoppas måste samhällen/ekonomier börja fungera mer som vanligt igen: hushållens inkomster och konsumtionsefterfrågan behöver återställas, företagens förlorade försäljning behöver återvända. På samma sätt hänger allt samman på det globala planet. Och branscher för insats- och investeringsvaror behöver en återställd efterfrågan i konsumentvaruledet. Gränser behöver öppnas, för att det globala handelsutbytet ska återhämtas, men respektive lands inhemska efterfrågan behöver således även stärkas. Inte minst är detta oerhört viktigt för Sverige för att inte exportindustrin ska åsamkas stora permanenta skador.

Utöver nedgången av inkomster och tillgångsvärden utgör osäkerheten om utsikterna en hämmande faktor för investerings- och konsumtionsbeslut hos företag och hushåll världen över. I någon mån är den svagare framtidstron antagligen välgrundad och rationell. Men risken finns också att de sänkta förväntningarna skenar, att människors tillit till varandra och till institutioner minskar, samt att den utbredda pessimismen i sig blir självuppfyllande och ett hinder för att världsekonomins funktionssätt ska kunna återställas. De negativa spiralerna måste hejdas.

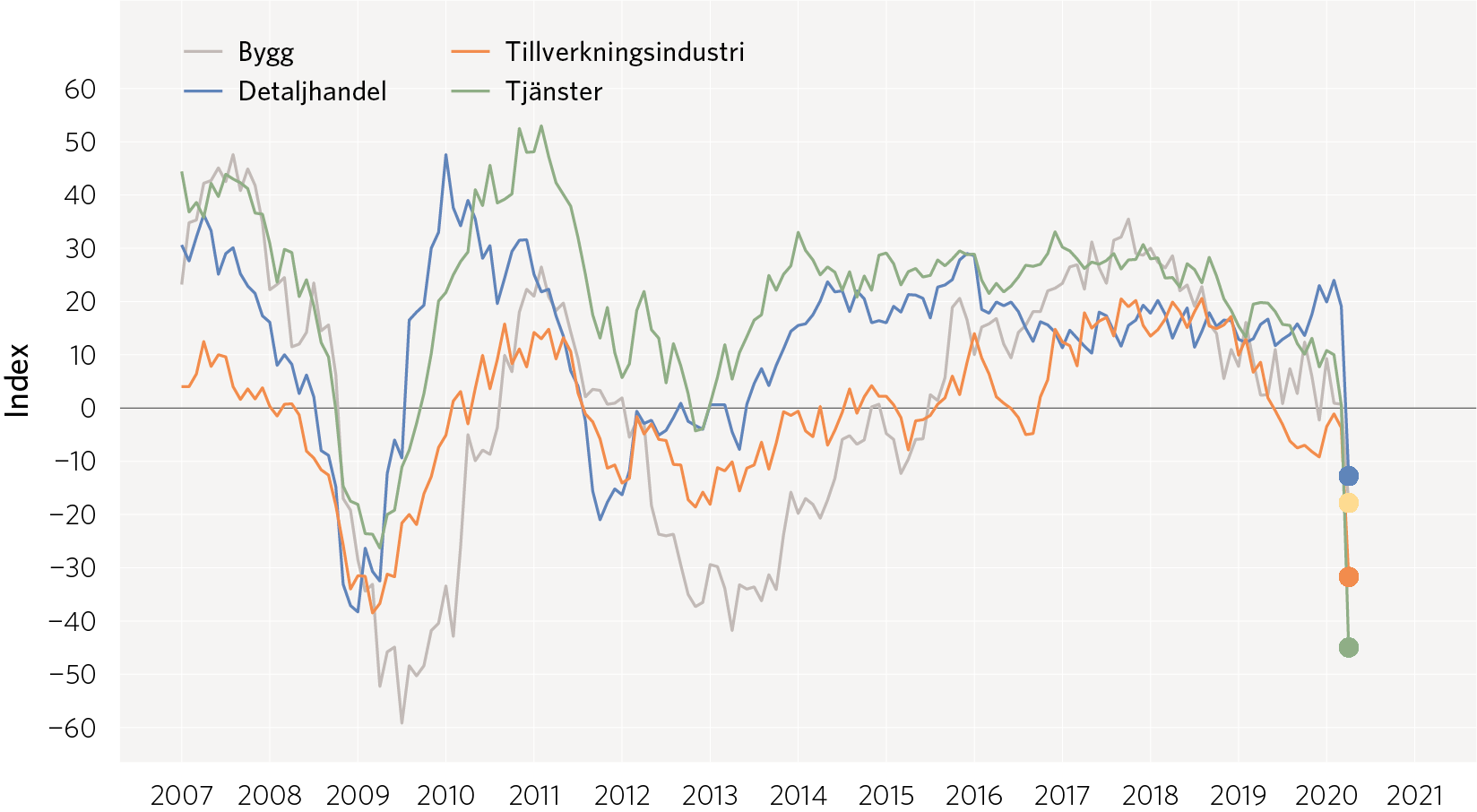

Diagram 7: Inhemsk tjänstesektor tar merparten av den initiala smällen

Index (DG ECFIN Business Climate Indicator)

Förstora bilden

Förstora bildenKälla: Europakommissionen.

Det sämre stämningsläget syns i de flesta sektorer, om än fallet är olika djupt. Som väntat är det privata tjänstenäringar som uppvisar den största försvagningen. Ledande indikatorer visar tydligt på ett skarpare nedgång än vid finanskrisen.

Klicka på bilden för en större version.

V-formad utveckling för BNP och timmar 2020

Den minskning som antas ske för svensk BNP under andra kvartalet är större (–6 procent) än den skarpaste kvartalsnedgång som uppmättes vid finanskrisen (–4,2 procent; kvartal fyra 2008). Störst nedgång antas ske för exporten och hushållens konsumtion, men det antas även en betydande nedgång för investeringar. Precis som för BNP förväntas en skarp nedgång i sysselsättningen framförallt ske under det andra kvartalet.

Scenariot utgår dock från en snar och betydande återhämtning: både under kvartal tre och fyra antas sysselsättning och produktion snabbt vända upp. Trots den snabba vändningen kommer det att ta tid att nå upp till nivåer som rådde innan kollapsen. Ett lågt resursutnyttjande möjliggör hög tillväxt kommande år, men den djupa lågkonjunktur som nu drabbar svensk ekonomi antas fortgå i flera år. Inte förrän 2023 förutsätts arbetsmarknadskonjunkturen nå ett balanserat läge (se faktarutan ”Arbetsmarknadskonjunkturen antas vara i balans år 2023”).

Tabell 3: Försörjningsbalans, BNP och bytesbalans

Procentuell förändring om inte annat anges

2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

BNP | 2,2 | 1,2 | –3,9 | 3,4 | 3,5 | 3,1 |

Import | 3,6 | 1,8 | –5,0 | 3,1 | 5,3 | 7,2 |

Hushållens konsumtion | 1,7 | 1,2 | –2,0 | 3,3 | 3,3 | 3,5 |

Offentlig konsumtion | 0,4 | 0,4 | 0,9 | 1,0 | 1,5 | 1,7 |

Staten | –0,1 | –1,2 | 0,3 | 1,5 | 1,8 | 1,1 |

Kommuner och regioner | 0,5 | 1,0 | 1,1 | 0,9 | 1,4 | 1,9 |

Fasta bruttoinvesteringar | 4,2 | –1,2 | –5,4 | 2,3 | 5,2 | 3,8 |

Lagerbidrag* | 0,4 | –0,3 | –1,0 | 0,6 | 0,2 | 0,0 |

Export | 3,2 | 4,2 | –6,5 | 3,9 | 5,2 | 6,8 |

Nettoexport* | –0,1 | 1,1 | –0,9 | 0,4 | 0,1 | 0,1 |

Slutlig inhemsk efterfrågan | 2,0 | 0,4 | –2,1 | 2,4 | 3,3 | 3,1 |

BNP, kalenderkorrigerad | 2,3 | 1,3 | –4,1 | 3,3 | 3,5 | 3,3 |

BNP per capita (kal.korr. BNP) | 1,3 | 0,2 | 0,3 | 0,9 | 0,9 | 1,1 |

Bytesbalans** | 2,4 | 3,4 | 3,4 | 3,7 | 3,7 | 3,3 |

*Bidrag till BNP-tillväxten.

**Andel av BNP i löpande priser, procent.

Källa: Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Även om utrikeshandeln i år faller och nettoexporten försvagas, dämpas BNP framförallt av en betydande nedgång i inhemsk efterfrågan. Det antas dröja till 2022 innan den nivå för BNP per capita som gällde helåret 2019 uppnås.

Exceptionell nedgång i hushållens konsumtion

Den skarpa nedgången i BNP beror för ovanlighetens skull på ett betydande fall för hushållens konsumtionsutgifter. Framförallt är det konsumtionen av tjänster som drabbats på bred front. På kortare sikt antas konsumtionen begränsas, dels då utbudet temporärt har tagit skada – det vill säga att vissa typer av tjänster inte finns att tillgå – dels då det sannolikt dröjer något innan hushållens konsumtionsbeteende normaliseras. Detta antas dock endast i mindre grad medföra en bestående dämpning. Förutsättningarna för en rejäl konsumtionsrekyl förutsätts vara tämligen goda när väl möjligheterna för handel och resande återställs och ljuset i tunneln kan skönjas. När väl sysselsättning och inkomster vänder upp finns emellertid risken för en ihållande högre sparbenägenhet, om tillförsikten hos hushåll inte återställts. Avgörande för utvecklingen blir således dels arbetsmarknadskonjunkturen, dels hushållens framtidstro.

Tabell 4: Hushållens disponibla inkomster, konsumtion och sparkvot

2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|

Real disponibel inkomst | 2,8 | 2,6 | -1,8 | 3,9 | 2,0 | 1,1 |

Hushållens konsumtionsvolym | 1,7 | 1,2 | -2,0 | 3,2 | 3,3 | 3,5 |

Sparkvot*, % av disp. inkomst | 7,4 | 8,7 | 8,8 | 9,4 | 8,3 | 6,1 |

*Sparkvoten exklusive sparande i tjänste- och premiepensioner.

Källa: Statistiska centralbyrån, Konjunkturinstitutet och Sveriges Kommuner och Regioner.

Hushållens inkomster faller i år i reala termer, det vill säga när inflationen beaktas. En ungefär lika stor minskning antas för hushållens konsumtionsutgifter.

Skarpt fall följt av rekyl, även för sysselsättningen

Den försvagning av arbetsmarknaden, som inleddes redan 2019, tilltar nu med stor kraft. Den skarpaste nedgången bedöms ske i den privata tjänstesektorn, som står för hälften av alla sysselsatta i Sverige (och 2/3 av sysselsättningen i näringslivet). Därmed väntas en stor minskning för den totala sysselsättningen, för såväl antalet arbetade timmar som antalet sysselsatta.

Scenariot utgår från att en stor del av detta bortfall i sysselsättning kan återinträda i produktion och arbete redan i kvartal tre i år. En ”andra våg” antas dock ligga runt hörnet, där andra delar av arbetsmarknaden (vid sidan av tjänstesektorn) drabbas. Ledande indikatorer vittnar redan nu om snabbt vikande sysselsättning på bred front. Spridningseffekterna efter krisens första våg bedöms tynga arbetsmarknaden i flera år framöver.

I och med den onormalt höga sjukfrånvaro samt, i ännu högre grad, det stora antalet permitteringar, kommer fallet i antalet sysselsatta (som inkluderar frånvaro) vara mer dämpat än nedgången för antalet personer i arbete. På samma sätt blir det med arbetsinsatsen mätt som antalet arbetade timmar: nedgången i timmar blir avsevärt mycket större än i antalet sysselsatta. Det genomsnittliga antalet arbetade timmar per sysselsatt (medelarbetstiden på makronivå) sjunker därmed markant i år.

Diagram 8: Scenariot för coronapandemin jämfört med tidigare krisepisoder

Index*

Förstora bilden

Förstora bildenKälla: Macrobond.

Fallet i BNP under coronapandemin är skarpt men i scenariot antas en snar BNP-rekyl. Den försvagning av arbetsmarknaden som antas följa är kortare och mildare än 1990-talskrisen men något mer allvarlig än finanskrisen (utifrån antalet arbetade timmar).

*Tidsserierna har getts indexvärde 100 vid den högsta BNP-nivån före respektive kris.

Klicka på bilden för en större version.

Arbetslösheten blir högre än efter finanskrisen

Någon stor nedgång i arbetskraften, parallellt med nedgången för antalet sysselsatta, antas ej ske. Arbetskraftsdeltagandet antas istället förbli tämligen högt, men med eftersläpning sjunka i kölvattnet av vikande sysselsättning. Den skarpa nedgång i sysselsättningen som beräknas ske i år medför att andelen arbetslösa stiger med cirka 2 procentenheter. Andelen arbetslösa antas kvarstå på cirka nio procent nästa år.

Mycket osäkra utsikter för löne- och prisutvecklingen

Med anledning av betydande osäkerhet, liksom en rad sammansättningseffekter, baseras scenariot på ett beräkningstekniskt antagande för löneutvecklingen: samtliga år är den identisk i samtliga sektorer. Den kraftiga sättningen i konjunkturen gör det visserligen rimligt att förvänta sig låga löneökningar framöver, inte minst inom industrin. Samtidigt indikerar de preliminära utfallen från konjunkturlönestatistiken (KL) att löneökningarna under årets början ligger högre än under föregående år. Hur snabb responsen blir på lönesidan i år, efter den oväntade konjunkturkollapsen är ovisst. I normalfallet brukar en förändrad arbetsmarknadskonjunktur synas med fördröjning på löneutvecklingen. Den uppskjutna avtalsrörelsen gör löneutvecklingen 2021 än mer osäker.

Tabell 5: Nyckeltal för arbetsmarknaden

Procentuell förändring om inte annat anges

2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

Befolkningen 15–74 år [a] | 0,8 | 0,7 | 0,5 | 0,5 | 0,4 | 0,4 |

Arbetskraften [b] | 1,1 | 1,1 | 0,9 | 0,7 | 0,1 | 0,2 |

Arbetskraftsdeltagande [b/a], % | 72,9 | 73,3 | 73,6 | 73,7 | 73,5 | 73,3 |

Antal sysselsatta [c] | 1,5 | 0,6 | –1,4 | 0,6 | 0,7 | 0,9 |

Sysselsättningsgrad [c/a], % | 68,3 | 68,3 | 67,0 | 67,1 | 67,4 | 67,7 |

Arbetslöshet [(b–c)/b], % | 6,3 | 6,8 | 8,9 | 8,9 | 8,3 | 7,6 |

Arbetade timmar, kal.korr. | 1,8 | –0,3 | –3,3 | 1,8 | 1,2 | 1,2 |

Lönesumma | 4,9 | 3,6 | –0,7 | 4,0 | 3,9 | 4,0 |

Timlön, KL* | 2,5 | 2,6 | 2,3 | 2,2 | 2,7 | 2,8 |

Timlön, NR** | 2,8 | 3,9 | 2,6 | 2,2 | 2,7 | 2,8 |

Arbetsproduktivitet | 0,5 | 1,7 | –0,9 | 1,5 | 2,3 | 2,1 |

Enhetsarbetskostnad | 2,3 | 2,3 | 3,5 | 0,7 | 0,3 | 0,7 |

*kl = Konjunkturlönestatistiken.

**nr = Nationalräkenskaperna.

Källa: Medlingsinstitutet, Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Lönesumman minskar i år, med anledning av den sjunkande sysselsättningen. Antaganden om att sysselsättningen åter vänder upp samt att löneutvecklingen inte blir alltför svag kommande år ger en stadig uppgång för lönesumman; något som är viktigt för såväl hushållens som den offentliga sektorns inkomster, liksom indirekt för inkomsterna i näringslivet.

En rad omständigheter försvårar analysen av löneutvecklingen. Att bortfallet av sysselsättning i år antas ske i företag/sektorer med lönenivåer (och produktivitet) som är lägre än genomsnittet för hela ekonomin utgör en sammansättningseffekt mot högre löneökningstakt på makronivå. Statistiken enligt KL, som i hög grad baseras på månadslöner, kommer därtill att i slutändan kunna skilja sig åt avsevärt mot den timlöneutveckling som definieras i nationalräkenskaperna (NR) (som är det implicita priset för lönesumman, beräknat som ”lönesumma dividerat med antal arbetade timmar”). Detta följer av den exceptionellt höga frånvaro som kommer prägla 2020, med anledning av såväl permitteringar som hög sjukfrånvaro. Då vi väntar oss en betydlig större nedgång i arbetsinsatsen (timmarna) än antalet sysselsatta, bör timlöneutvecklingen enligt NR landa högre än den enligt KL. Utvecklingen de senaste månaderna har varit dramatisk, vilket gör läget svåranalyserat; effekten kan bli betydligt större än den som antagits i beräkningarna. Speciellt helårseffekterna är ytterst ovissa, varför våra kalkyler alltså baseras på det beräkningstekniska antagandet (enligt ovan).

Tabell 6: Priser, räntor och växelkurser

2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|

KPIF* | 2,1 | 1,7 | 0,7 | 1,0 | 1,7 | 2,0 |

KPI* | 2,0 | 1,8 | 0,7 | 1,0 | 1,9 | 2,4 |

Prisbasbelopp, tkr | 45,5 | 46,5 | 47,3 | 47,6 | 48,0 | 48,9 |

10-årsränta*, % | 0,7 | 0,1 | –0,1 | 0,0 | 0,3 | 0,7 |

5-årsränta*, % | 0,1 | –0,4 | –0,3 | –0,2 | 0,1 | 0,4 |

Statsskuldsväxel 3 mån.*, % | –0,7 | –0,4 | –0,3 | –0,6 | –0,5 | –0,1 |

Reporänta, ultimo, % | –0,50 | –0,25 | –0,50 | –0,50 | –0,25 | 0,00 |

EUR/SEK* | 10,3 | 10,6 | 10,4 | 10,2 | 10,1 | 9,9 |

USD/SEK* | 8,7 | 9,5 | 9,3 | 9,1 | 9,1 | 8,8 |

KIX-index*, ** | 117,6 | 122,1 | 124,8 | 122,8 | 119,5 | 117,4 |

*Årsmedelvärde.

**kix är ett valutaindex baserat på flöden av varor och råvaror i den svenska utrikeshandeln.

Källa: Macrobond, Statistiska centralbyrån, Sveriges Riksbank och Sveriges Kommuner och Regioner.

Det extremlåga ränteläget antas hålla i sig. På global nivå kommer penningpolitiken att vara mycket mjuk. Den globala lågkonjunkturen antas medföra låg inflation och låga inflationsförväntningar i flera år. Därmed antas en blygsam uppgång för obligationsräntorna. Den svenska kronan antas ligga kvar på historiskt sett svaga nivåer under en rad år.

En rad av år med låg inflation väntar. Såväl KPIF- som KPI-inflationen beräknas bli 0,7 procent i år. I hög grad följer dessa låga tal av raset i oljepriset. Rensat för energikomponenten (el- och bensinpriser) skulle inflationen i år vara 0,7 procentenheter högre. Ett större bidrag till inflationen än normalt har antagits för livsmedelspriserna 2020 men inflationen beräknas vara låg i flera år, trots ett omslag i bidraget från energipriserna. Nedjusterade inflationsförväntningar samt ett ihållande svagt kostnadstryck antas bli avgörande. Utsikterna är dock onekligen osäkra9. Man kan tänka sig en utveckling mot stigande inflation framöver; givet stagnerande produktion/utbud, bestående transport- och handelshinder; att de stora stimulanserna världen över snarast ger en impuls till inflationen.

[9] En osäkerhetsfaktor är av statistisk art och handlar om hur prisstatistiken ska utformas för de varor/tjänster som inte alls eller endast i begränsad omfattning handlas.

Unikt krisläge kräver unika stimulansåtgärder

Ansvaret för att stimulera ekonomin i denna kris måste i huvudsak ligga på finanspolitiken, och inte på penningpolitiken. Riksbankens åtgärder är framförallt inriktade på att understödja banksystemet och det finansiella blodomloppet och har varit betydelsefulla. Men krisens karaktär innebär att det är finanspolitiska åtgärder som har bäst förutsättningar att nå och hjälpa ekonomins olika sektorer: hushåll, företag, kommuner och regioner samt statliga myndigheter. Samtidigt har konventionella stimulansåtgärder svårt att bita när såväl efterfrågan som utbud begränsas av de smittbegränsande åtgärderna, vare sig det gäller finans- eller penningpolitik.

I scenariot antas Riksbanken i år sänka reporäntan till –0,50 procent. Effekten på hushållens och företagens räntekostnader, liksom inverkan på konsumtions- och investeringsbeslut, bedöms dock vara rätt liten. På kort sikt bedöms lägre räntor närmast få minimal verkan, givet hindren för konsumtion och handel. Men utifrån magnituden för konjunkturnedgången och risken för ett depressionsscenario antas Riksbanken komma att nyttja alla de verktyg man förfogar över, slutligen också räntevapnet.

I kalkylerna antas inga ytterligare finanspolitiska stimulanser tillkomma (se ruta ”Beräkningsantaganden för perioden 2021–2023”). Sannolikt kan emellertid nya ”krispaket” vänta, möjligen då med specifikt syfte att lyfta investerings- och konsumtionsutgifter i offentlig sektor. Denna typ av stimulanser framhålls ofta som mest effektiva, när det gäller att gynna inhemsk efterfrågan och sysselsättning. Men några åtgärder som skulle innebära ett än högre underskott i statens finansiella sparande, har alltså inte beaktats. Prognoser på finanspolitiken är i högsta grad både osäkra och spekulativa i nuläget. Men det finns såväl behov av ytterligare insatser för att stötta konjunkturen, som goda möjligheter.

Inte vilken kris som helst

På kort sikt kan coronakrisen möjligen bäst beskrivas som en utbudschock: anställda får inte jobba och företag får inte sälja. Men samtidigt torde såväl arbetsutbudet som det produktiva kapitalet i skrivande stund (början av maj) sannolikt kvarstå på nivåer inte alltför lång ifrån de nivåer som gällde för exempelvis en eller två månader sedan. Risken för att ekonomins ”produktionsfunktion” nu snabbt håller på att ta skada är dock uppenbar; att den tillgängliga stocken av produktivt kapital permanent går ner, när i grund och botten konkurrenskraftiga enheter/företag riskerar att slås ut.

Kallduschen för konjunkturen kan alternativt ses som en efterfrågechock. Men snarast är det möjligheten till att tillgodose efterfrågan som kraftigt har försvagats (speciellt för vissa marknader/tjänster), snarare än efterfrågan som har minskat i sig. Krisen är därmed unik. Vad som tidigare i år började som en ”lokal” störning i Kina och Asien, med störningar i produktion och leveranser som följd, transformerades snabbt till en global kris, där delar av inhemska tjänstesektorer närmast kollapsade. Den bästa förståelsen kanske är att jämställa den med en slags krigssituation, när marknader upphör att fungera, eller i varje fall inte längre kan fungera som vanligt.

Åtgärderna snarare än smittan sänker ekonomierna

Det nya coronaviruset drabbar olika individer väldigt olika; det är en oerhörd kontrast mellan de ”symptomfria” och de värst drabbade. En betydande andel av smittade individer har så pass lindriga symptom att de rent teoretiskt hade kunnat arbeta som vanligt – om det inte vore för behovet av att begränsa smittspridningen. Hur stor andel av befolkningen – i Sverige eller globalt – som hittills har smittats är oklart. Sannolikt är det långt högre än det som i media vanligen beskrivs som ”antalet (konstaterat) smittade”, det vill säga antalet personer som testats positivt för viruset. Mörkertalet bedöms alltså vara betydande. Inte desto mindre kan man med säkerhet göra beskrivningen att det snarare är åtgärderna än själva sjukdomen som har sänkt konjunkturen. Det hade ju kunnat vara annorlunda: exempelvis att samtliga smittade en längre tid vore oförmögna att arbeta.

Sammantaget är det inte det nya coronaviruset självt som skapar utbudschocken varken för världsekonomin eller för Sverige, i den bemärkelsen att arbetskraften krymper kraftigt – genom svår sjukdom eller dödsfall. Absolut kommer dödsfallen att synas i den demografiska statistiken. Men om 6, 12 och 24 månader kan den arbetskraft som åter ska få hjulen att snurra förväntas var nästan lika stor som den som fanns före krisen. Denna omständighet är helt avgörande för ”vägen tillbaka”. Visar sig denna bedömning hålla, finns det anledning till att vara smått optimistisk, när det gäller möjligheterna till återhämtning för världskonjunkturen.

Robusta fundamenta i Sverige men risk för än svagare konjunktur

Även om det finns problem och utmaningar i den svenska ekonomin syns inget generellt problem med strukturellt svag konkurrenskraft. De offentliga finanserna är därtill starka, mycket starka till och med – om man specifikt utgår från offentlig skuldsättning och jämför med andra länder. Men den svenska ekonomins beroende av omvärlden är högt. Och risken för en svagare omvärldskonjunktur är uppenbar.

För sex månader sedan talade alla om ”Brexit”, en rad geopolitiska spänningar samt försämrade förutsättningar för det internationella handelsutbudet. Dessa risker och utmaningar, som syntes före pandemin, har dock inte alls försvunnit10. Och som SKR tidigare framhållit tenderar strukturella problem att ”flyta upp till ytan”, i värsta fall utlösa en kris, när konjunkturen försvagas.

Risken finns att stigande förluster och kreditförluster hos företag och banker eskalerar till den punkt att en regelrätt finanskris närmar sig, att likviditetsproblem alltmer övergår i solvensproblem – för hushåll, företag och stater. Riskpremier kan stiga och likviditetsproblem kan hota delar av finansmarknaden. Inte minst finns risken för en stigande press på länder med svaga statsfinanser och att exempelvis spänningarna inom eurozonen åter ökar. Att rädda företagen handlar alltså dels om att rädda jobben, dels om att rädda det finansiella systemet.

[10] Det pågående oljepriskriget utgör en tillkommande svårbedömd faktor, något som kan få stor bäring på global konjunktur, när stora prisomslag har stor inverkan på såväl råvaruproducerande ekonomiers inkomster som råvarukonsumenternas utgifter/kostnadsläge. Scenariot bygger på ett stigande råoljepris framöver.

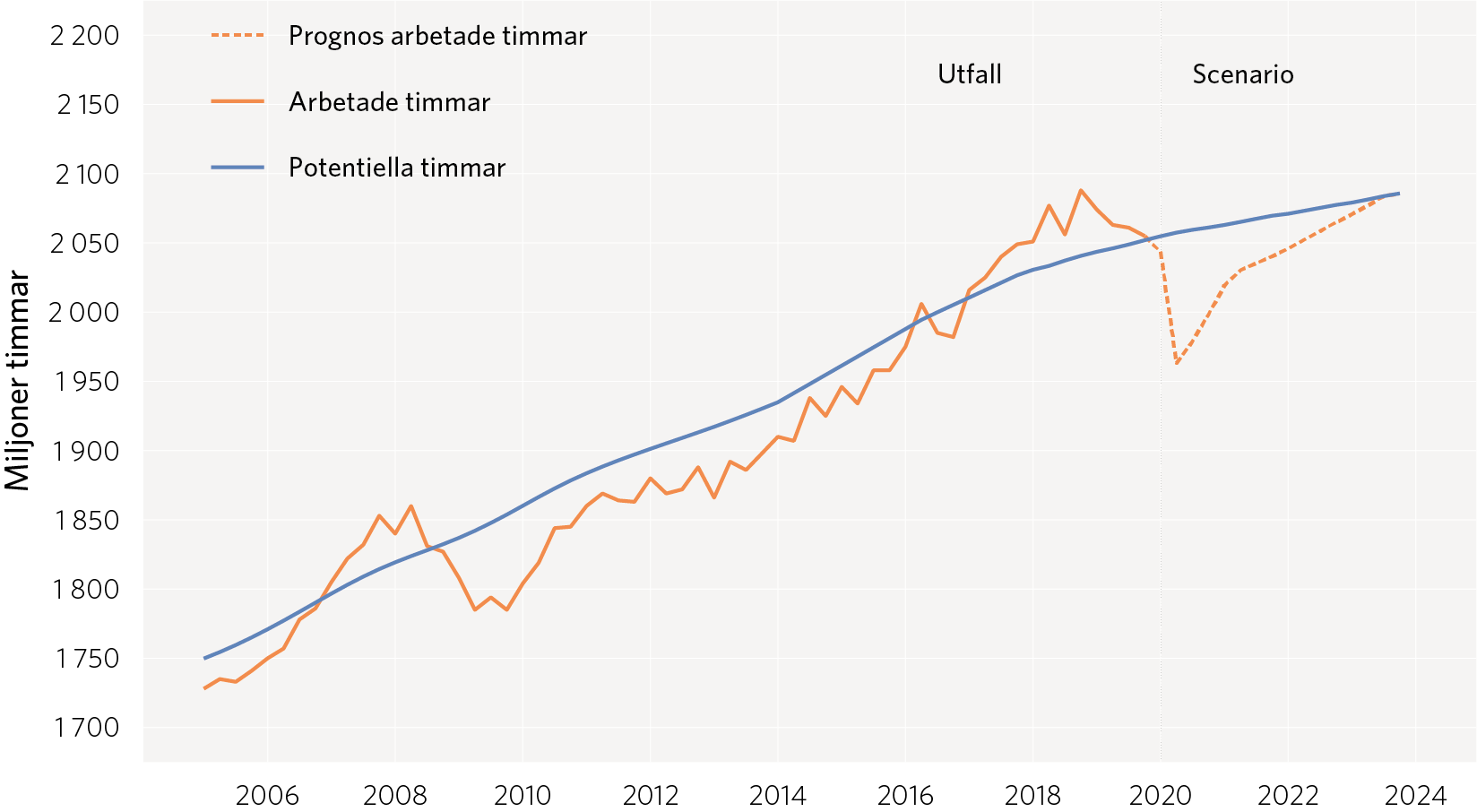

Arbetsmarknadskonjunkturen antas vara i balans år 2023

Inte förrän mot slutet av 2023 antas timgapet slutas; det vill säga gapet mellan faktiskt antal arbetade timmar och den beräknade timpotentialen. Lågkonjunktur råder därmed ända tills dess. Att ekonomin antas röra sig från lågt till balanserat resursutnyttjande – från djup lågkonjunktur till ”normalkonjunktur” 2023 medför att såväl BNP som sysselsättning, ett antal år, stiger snabbare än den underliggande trendtillväxt som ges av en växande befolkning samt trendmässigt stigande produktivitet.

Potentialen för antalet arbetade timmar beräknas från demografin och är en uppskattning av jämviktsnivåer för antalet sysselsatta samt medelarbetstiden, i ett läge då varken hög- eller lågkonjunktur råder. Andelen arbetslösa antas på lång sikt närma sig den uppskattade jämviktsarbetslösheten*. Analyserna bygger på SCB:s befolkningsprognos samt historiska tidsserier från AKU. Befolkningens sammansättning efter kön och ålder beaktas.

*Som i scenariot antas stiga, och mot slutet av perioden uppgå till 7,5 procent.

Diagram 9: Krisen antas medföra långvarig lågkonjunktur

Miljoner timmar per kvartal.

Förstora bilden

Förstora bildenKälla: Statistiska centralbyrån och Sveriges Kommuner och Regioner.

En markant nedgång för antalet arbetade timmar väntas under det andra kvartalet 2020. Inte förrän under 2023 antas arbetsmarknaden närma sig ett balanserat konjunkturläge.

Klicka på bilden för en större version.

Sänkta utsikter för skatteunderlaget

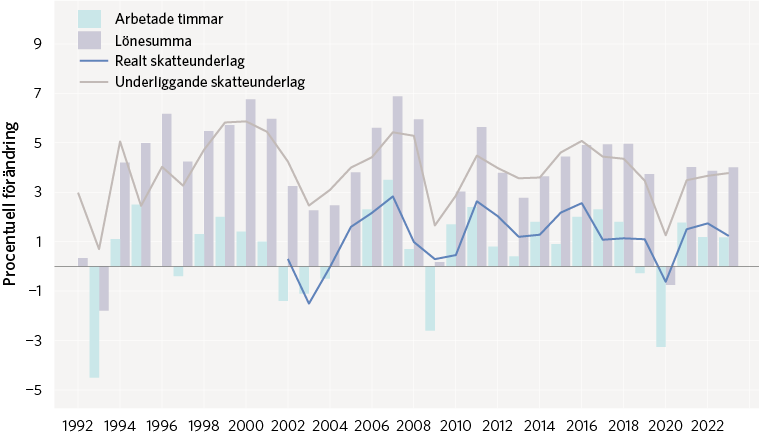

Den snabba konjunkturnedgången försvagar det kommunala skatteunderlaget markant, både i år och efterföljande år. Vi räknar med att den underliggande ökningstakten i år blir den lägsta sedan 1990-talskrisens bottenår 1993. Den reala utvecklingen, där vi bara har jämförbara data från och med 2002, beräknas bli den svagaste på mer än 15 år (diagram 10)

Diagram 10: Underliggande och real skatteunderlagstillväxt samt lönesumma och arbetade timmar

Procentuell förändring.

Förstora bilden

Förstora bildenKälla: Skatteverket och Sveriges Kommuner och Regioner.

Skatteunderlagets underliggande ökningstakt kan i år bli den lägsta sedan 90-talskrisen. Realt sett innebär det svagare skatteunderlagstillväxt än vi sett någon gång efter finanskrisens bottenår 2009.

Klicka på bilden för en större version.

Skatteunderlaget beräknas öka förhållandevis svagt redan år 2019. Förutom ett mindre fall i antalet arbetade timmar dämpas skatteunderlaget av regeringens förslag om att enskilda näringsidkare och handelsbolag i deklarationen för år 2019 ska få sätta av 100 procent av vinsten (upp till 1 miljon kronor) till periodiseringsfonder. Detta beräknas minska skatteunderlaget 2019 med en dryg procentenhet. Tanken är att dessa företag ska kunna få en likviditetsförstärkning i år, genom återbetalning av skatt.

Den viktigaste orsaken till den svaga utvecklingen 2020 är att antalet arbetade timmar minskar, men även att löneökningarna förväntas bli lägre än förra året bidrar.

Tabell 7: Skatteunderlag och sammanvägd prisutveckling för den kommunala sektorns kostnader

Procentuell förändring

2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

Faktiskt skatteunderlag | 3,7 | 2,2 | 0,9 | 3,5 | 3,7 | 3,8 |

Regelförändringar | –0,6 | –1,2 | –0,3 | 0,0 | 0,0 | 0,0 |

Underliggande | 4,4 | 3,5 | 1,3 | 3,5 | 3,7 | 3,8 |

Prisutveckling | 3,2 | 2,3 | 1,9 | 2,0 | 1,9 | 2,5 |

Realt skatteunderlag | 1,1 | 1,1 | –0,6 | 1,5 | 1,7 | 1,2 |

Källa: Skatteverket samt Sveriges Kommuner och Regioner.

År 2020 beräknas skatteunderlaget öka med endast 0,9 procent. 2019 finns en effekt som beror på att enskilda näringsidkare har utökad möjlighet att skjuta på inkomstskatten (i max sex år). Viss del av detta löses upp 2020 och beräknas påverka skatteunderlaget positivt med 0,2 procentenheter. Sänkt skatt för pensionärer, vilket tidigare beslutats, påverkar skatteunderlaget negativt med 0,5 procentenheter, vilket gör den totala regeleffekten 2020 negativ.

I nominella termer blir skatteunderlagets ökning måttlig även nästa år, trots att scenariot utgår från att ekonomin då befinner sig i en återhämtningsfas. Arbetade timmar stiger snabbt och därmed växer lönesumman i god takt trots att lönehöjningarna avtar ytterligare. Skatteunderlagstillväxten ser dock ut att dämpas genom att indexeringen av inkomstanknutna pensioner ser ut att bli negativ. Det beror på att genomsnittsinkomsten utvecklas väldigt svagt i år. Den ser också ut att vara överskattad i prognosen som låg till grund för 2020 års inkomstbasbelopp, vilket ger en rekyl nästa år. Dessutom innebär ovanligt stora utbetalningar av tillfällig föräldrapenning 2020 (för vård av barn som av olika skäl hålls hemma till följd av covid-19) att inkomst av tillfällig föräldrapenning beräknas minska 2021. Åren därefter antas skatteunderlagets ökningstakt stegras, i och med en fortsatt konjunkturåterhämtning i scenariot.

Realt sett beräknas en relativt stark tillväxt i skatteunderlaget från och med 2021, inte minst tack vare antagandet om måttliga pris- och löneökningar för den kommunala sektorns kostnader.